個人・所得税

2割特例後は3割特例に(個人事業主のみ)

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

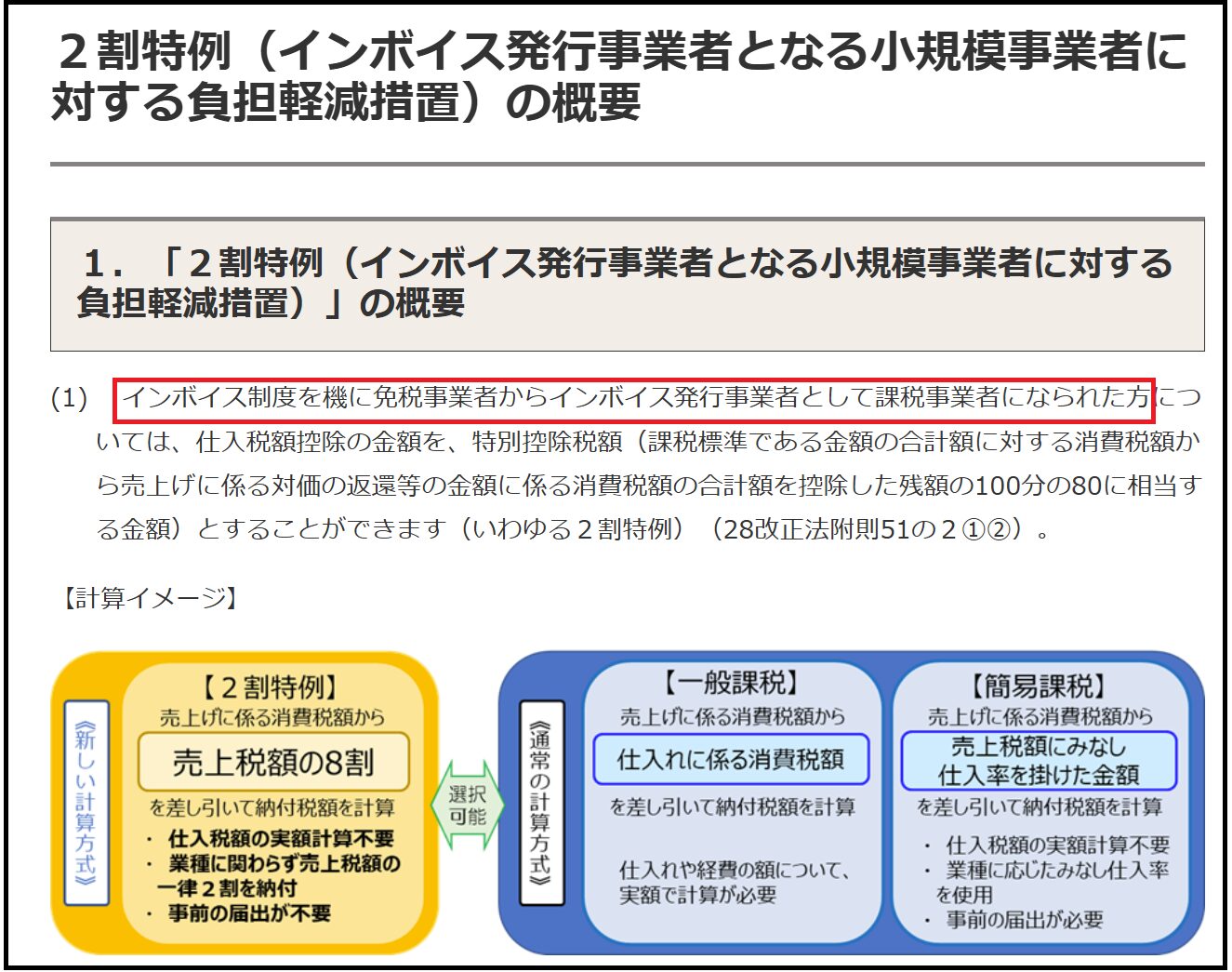

本来なら免税事業者なのに、インボイス制度があるからインボイス発行事業者(課税事業者)になった人だけが使える「2割特例」。

これ、いくつか落とし穴があったりするわけですが、本日はふたつ紹介します。

国税庁HPをみると、2割特例の対象となるのは

「インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方」

と説明されています。

これを聞くと、

・ずっと免税事業者だった人

・設立1期目、2期目の法人

・開業1年目、2年目の個人

※特定期間など例外あり

だけが対象というイメージを持ちそうですが、そうではありません。

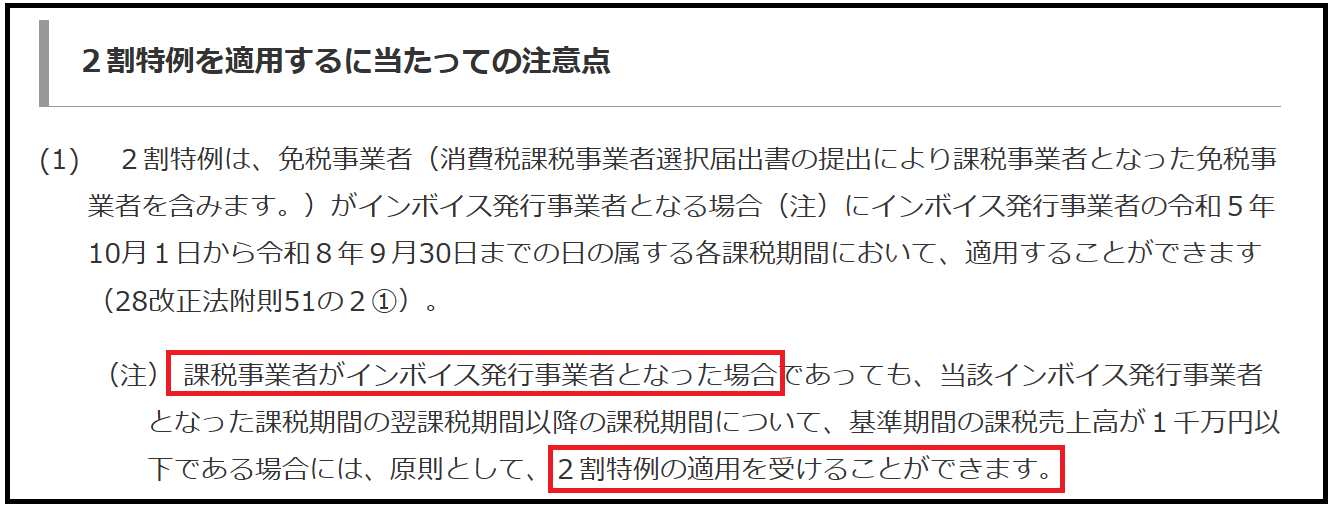

もともと課税事業者だった人でも、2割特例の対象になることがあります。

国税庁の資料でも、注意書きがあります。

つまり、以前から課税事業者であった人でも、基準期間の課税売上高が1000万円以下であれば2割特例は使える、ということです。

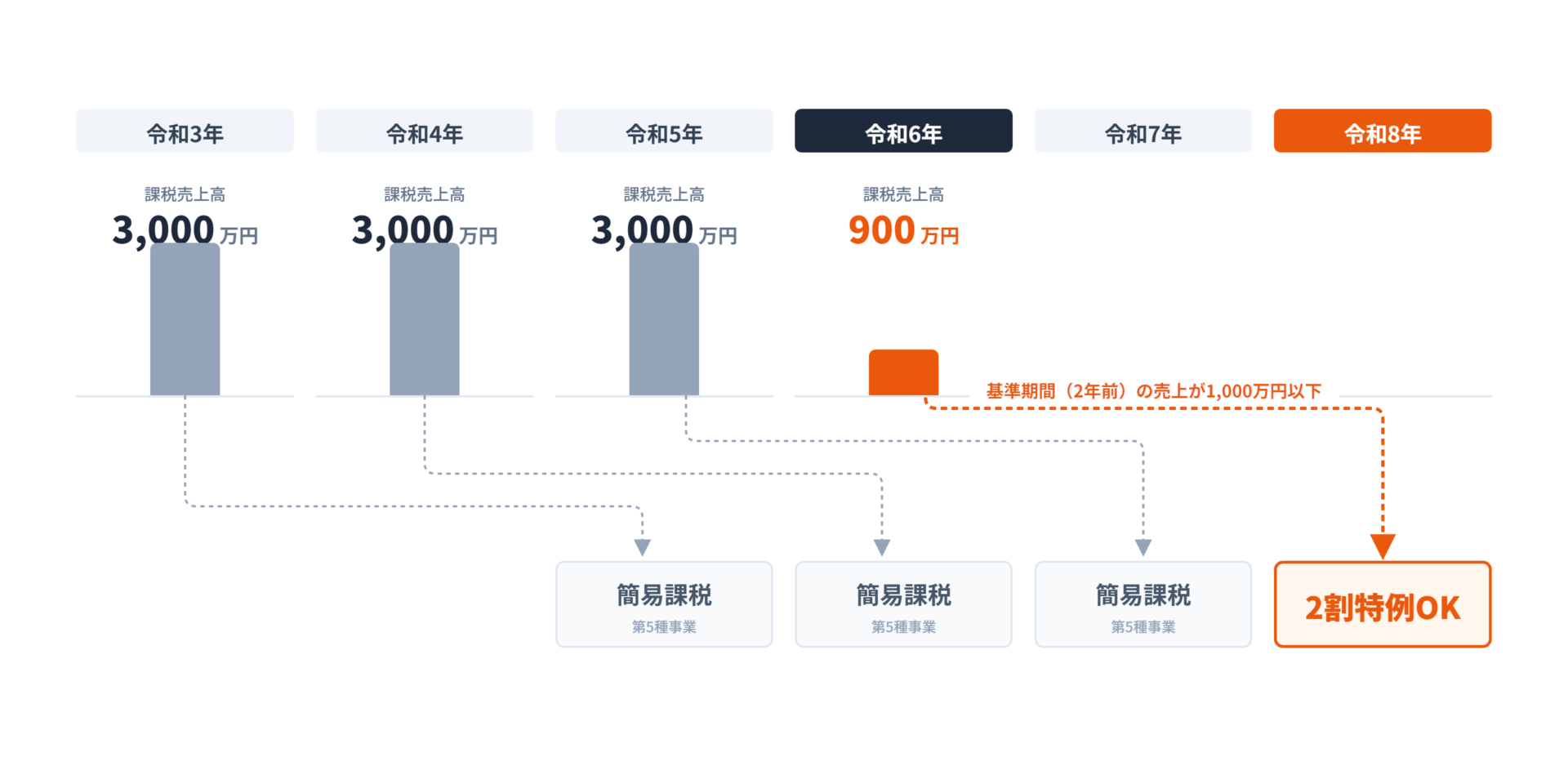

例えば次のような場合。

◎サービス業(簡易課税:第5種)の個人事業主

ずっと課税売上3,000万円前後で簡易課税制度の適用を受けていたけど、令和6年に売上が減り課税売上900万円になった。

この場合、令和6年の2年後の令和8年は2割特例が使えます。

「もともと課税事業者だったから関係ない」と思って2割特例を使わずに申告してしまうと、損をします。

じぶんは関係ないと思わず、一度確認してみましょう。

なお、申告した後に気付いてもやり直し(更正の請求)はできません。

更正の請求というのは、申告した税額が多すぎた場合に税務署から払い過ぎた税金を返してもらう手続きのことなんですが、これ、なんでもかんでもOKというわけではなく要件があります。

それは、「国税に関する法律の規定に従っていなかったこと」又は「当該計算に誤りがあったこと」です。

2割特例を使わなかったとしても、それはどちらの要件にも該当しないため、更正の請求は使えないのです。

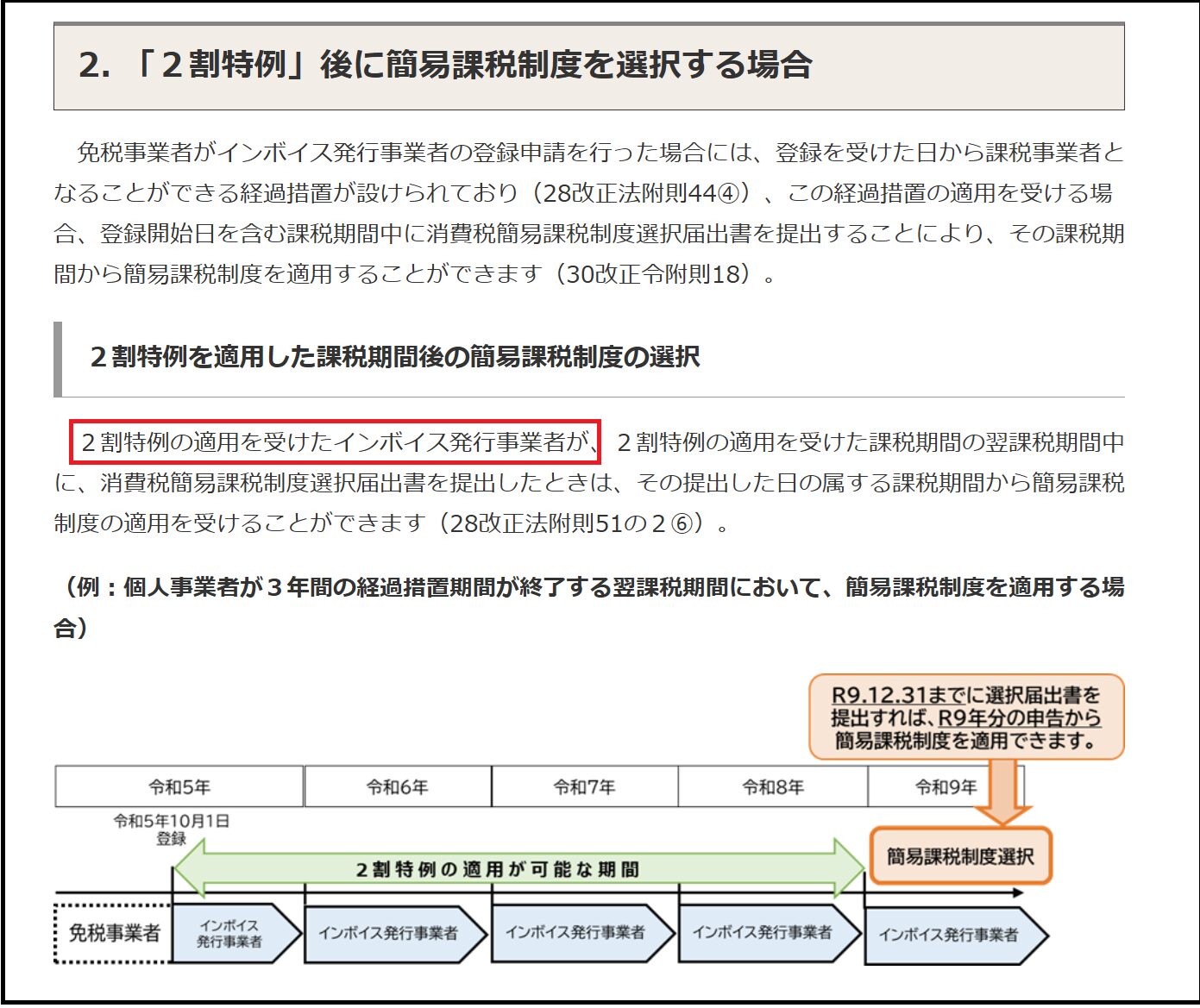

通常、簡易課税制度を使うには、適用を受けたい課税期間が始まる前日までに届出書を提出しておく必要があります。

例えば、個人事業主が令和9年から簡易課税制度を選択したい場合には、令和8年12月31日が提出期限ということです。

ただ、2割特例適用後に簡易課税制度を選択する場合には、簡易課税制度の適用を受けたい課税期間「中」に提出すればOKとなっています。

例えば、個人事業主が令和9年から簡易課税制度を選択したい場合には、令和8年12月31日ではなく、令和9年12月31日が提出期限ということで、1年延びています。

さらには、令和8年度税制改正により、「課税期間中」からさらに伸び、「申告期限まで」に延長される予定です。

気を付けていただきたいのは、この延長特例は、2割特例を実際に適用した場合にしか使えないということ。

「2割特例と本則課税を比較して、計算してみたら本則課税のほうが有利だったので本則課税にした。」という場合、この届出期限の延長は使えませんので注意が必要です。

2割特例にまつわる落とし穴、2つご紹介しました。

・もともと課税事業者だった人でも2割特例の対象になることがある

・2割特例と本則課税を天秤にかけて本則課税を選んだ場合、簡易課税の届出期限は延長されない

消費税関連は、あとからやり直しがきかないパターンが結構多いです。

気を付けましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^