生き方・考え方・プライベート

有言不実行2

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和6年3月現在、消費税の計算方法は3種類あります。

本則課税、簡易課税、2割特例の3つです。

本則課税は、「受取った消費税-支払った消費税」を税務署に納めます。

簡易課税は、「受取った消費税-受取った消費税×みなし仕入率」を税務署に納めます。

※基準期間の課税売上高が5,000万円以下の場合にしか選択できません

2割特例は、「受取った消費税×2割」を税務署に納めます。

※インボイス制度を機に課税事業者となった場合にしか選択できません

本日は、簡易課税の計算方法(簡便法のみ)につき解説します。

事業区分がひとつのときの計算式は次の通りです。

とってもシンプルで分かりやすいですよね。

簡易課税制度は、払った消費税は一切関係なく、受取った消費税だけで税額が決まるのでとってもラクです。

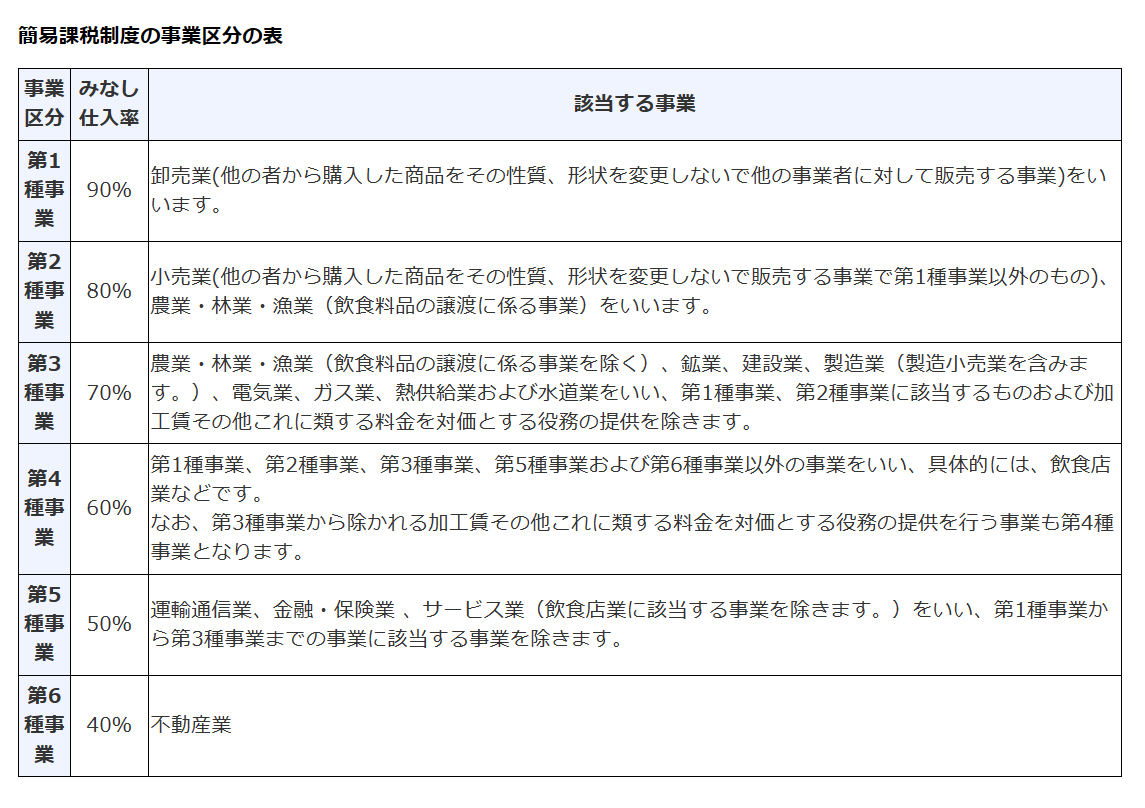

事業区分ごとのみなし仕入率は次の通りです。

例えば、建設業(事業区分第3種)で売上が税抜1,500万円(消費税150万円)だった場合。

150万円-(150万円×70%)=45万円

税務署に納める消費税は45万円です。

事業区分がふたつ以上あるときには、受取った消費税から、事業区分ごとの消費税にそれぞれのみなし仕入率を乗じた金額の合計額をひきます。

事業区分がふたつ以上あって、なおかつ、1種類の事業区分が全体の75%以上をしめるときには、「原則」の計算方法以外に、その75%以上を占める事業区分のみなし仕入率を全体のみなし仕入率とすることができる「特例」による計算方法が認められています。

計算式は次の通り。

75%以上をしめる事業区分が他の事業区分より上位にある場合は、「特例」を適用した方がお得です。

例えば第3種80%・第4種20%なら、全体を第3種のみなし仕入率で計算できる「特例」がお得です。

一方、第3種20%・第4種80%、と逆の場合。

特例を使うと全体を第4種のみなし仕入率で計算してしまうことになるので「原則」の方がお得です。

具体例を使ってみていきます。

建設業・・・第3種の税抜売上1,200万円(消費税120万円) ※全体の80%

第4種の税抜売上300万円(消費税30万円) ※全体の20%

合計:税抜売上1,500万円(消費税150万円)

《原則⦆

150万円-{(120万円×70%)+(30万円×60%)}= 48万円

税務署に納める消費税は48万円です。

《特例⦆

75%以上を占める第3種のみなし仕入率を全体のみなし仕入率とできるので、

150万円-(150万円×70%)=45万円

税務署に納める消費税は45万円です。

原則48万円、特例45万円なので、特例で計算した方が有利になります。

事業区分が3つ以上あって、なおかつ、2種類の事業区分が全体の75%以上をしめるときには、その2つの事業区分のうちみなし仕入率の高い方の事業に係る課税売上高についてはそのみなし仕入率を適用し、それ以外の課税売上高については、その2つの事業区分のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

計算式を示すとちょっと煩雑になるのでここでは省略します。

ご興味のある方は国税庁HP「簡易課税制度」特例の計算ロをご確認ください。

建設業の場合、原則第3種ですが元請けからの材料支給があれば第4種です。

飲食業の場合、店内飲食は第4種ですがテイクアウトなら第3種です。

(内容によっては第1種や第2種になる場合もあり。)

このように、業種がひとつだからといって簡易課税の事業区分がひとつとは限りません。

会計ソフトを利用していると、ソフトが有利不利を自動判定してくれるので区分の入力さえ間違わなければ問題はありませんが、手計算をしている方、事前シミュレーションで本則課税と簡易課税の比較検討をしている方なんかは特例も頭に入れたうえで計算しないと結果が変わってきてしまいますので気をつけましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^