生き方・考え方・プライベート

スポット相談をはじめた理由

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

本日は、節税のためによく使われる倒産防止共済について解説します。

倒産防止共済とは、取引先が倒産したとき、その影響で連鎖倒産しないようにするための制度です。

小規模企業共済と同じ、独立行政法人中小企業基盤整備機構が運営しています。

毎月の掛金限度額は20万円、合計の積立限度額は800万円、全額払った期の損金に算入できます。

こちら、本来の目的は連鎖倒産防止なんですが節税目的で加入される方が多いです。

月20万円が限度ですが年払いもOKなので、期首から毎月20万円かけておいて、決算月に翌年1年分を前払いすれば1年で最大480万円まで損金算入が可能となります。

なお、解約したときの手当金は40ヶ月以上納めていれば100%戻ってきます。

(満たない場合は加入期間に応じて減額されます。)

こちら誰でも加入できるわけではありません。

加入資格は大きく次のふたつ。

「継続して1年以上事業を行っている中小企業者」ということは、開業初年度はNGということです。

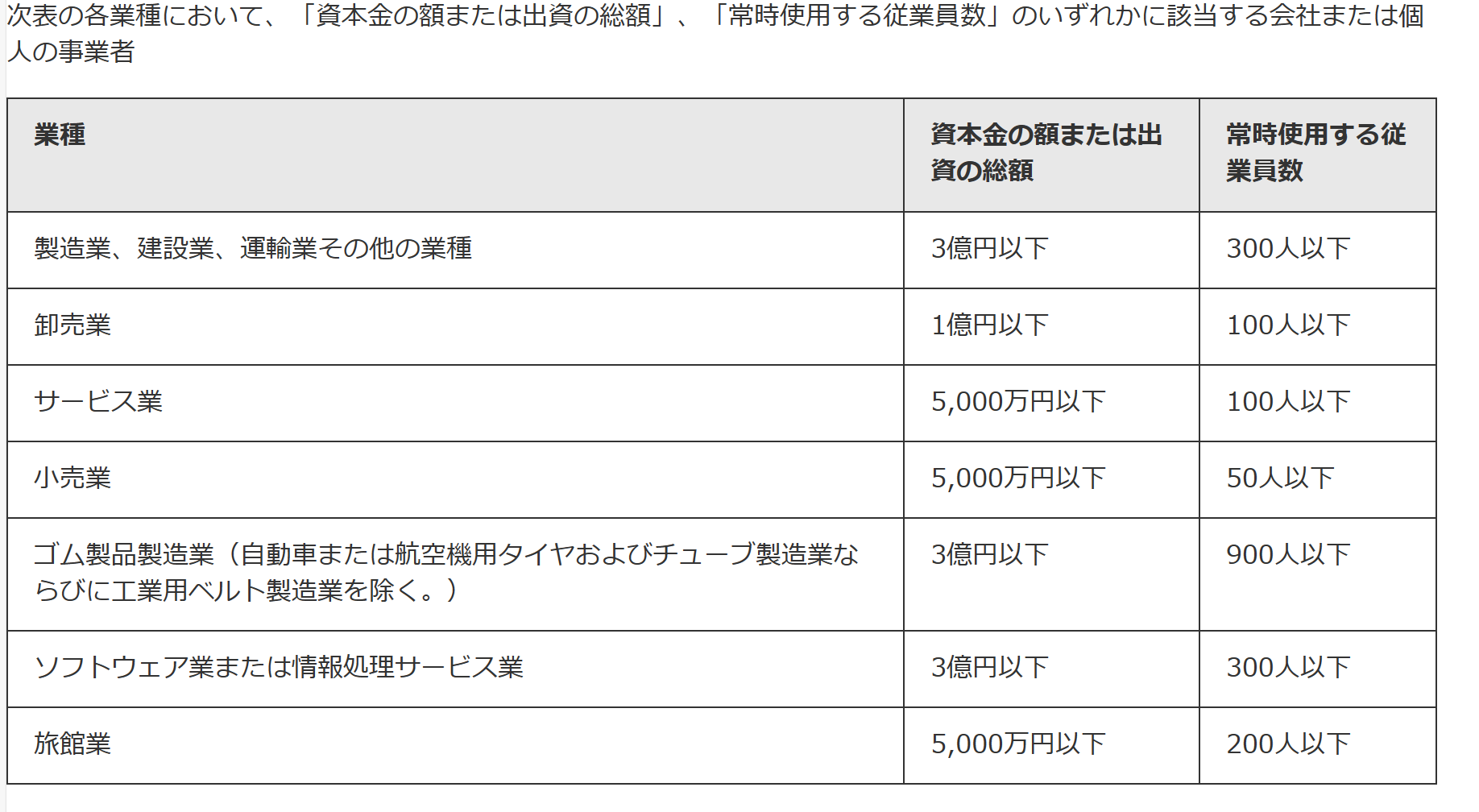

「小規模な法人及び個人事業主」の小規模とは具体的にいうと次の通りです。

例えばサービス業なら資本金5,000万円以下or従業員100人以下ならOKということなので、当てはまる方は多いのではないでしょうか。

ただ、次の組合や法人は加入NGとされています。

「医療法人」は残念ながらNGなんですよね。

非営利が大前提であること、保険診療であれば取引相手は国(個人負担分除く)なのでそもそも連鎖倒産の懸念がないことを考えれば当然なのかもしれません。

加入手続きですが、直接中小企業基盤整備機構に申し込むことはできず、金融機関の窓口や委託団体(商工会等)を通して申し込みます。

顧問税理士がいれば顧問税理士に依頼しましょう。

(所属する税理士協同組合が委託団体になっています。)

いなければ取引のある金融機関に相談しましょう。

ほとんどの金融機関で取り扱っていますが、ゆうちょ銀行やネット銀行なんかは取扱いがありませんので、事前にチェックしておきましょう。

(令和5年11月10日時点で取り扱っている金融機関一覧はこちらです。)

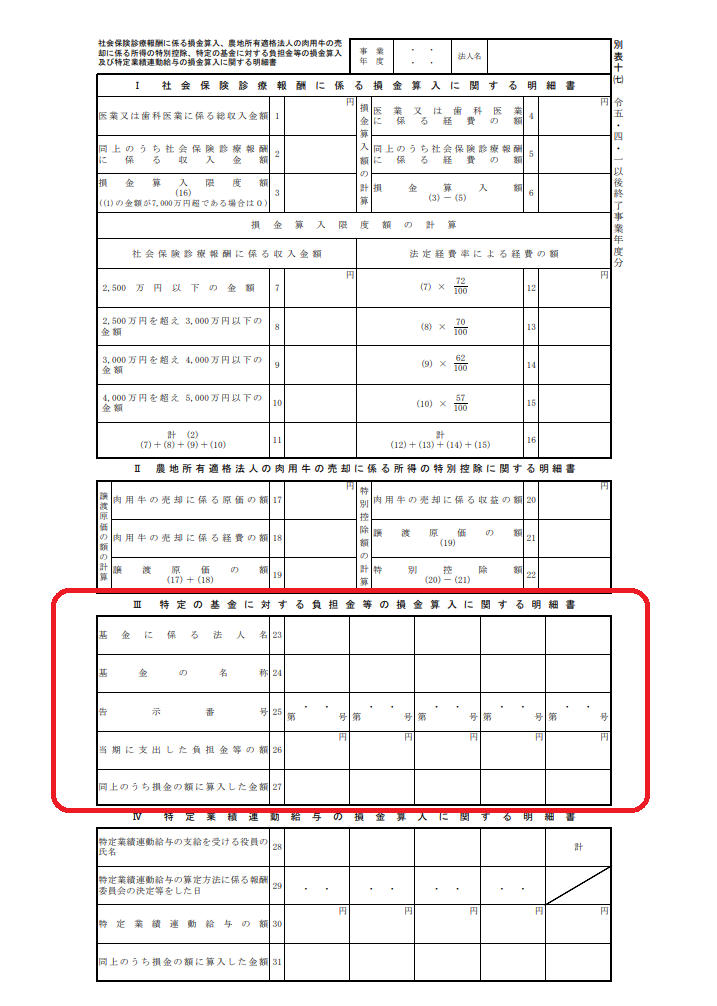

この掛金、全額経費にはなるんですが、申告時に別表10(7)というものを添付しなければなりません。

(法人の場合)

税理士変更できたお客様の申告書を見ていると、たまに添付もれしている人もいらっしゃるので注意が必要です。

節税のために使われることが多い倒産防止共済ですが、本来の目的は連鎖倒産防止です。

取引先が倒産した場合に、掛金総額の10倍までの融資を、無担保・無保証・無利子で受けられるというのが特徴。

しかし、、、実質は「有利子」なのです。

というのも、借入れ後、借入額の10分の1に相当する額が払い込んだ掛金から控除されてしまうから。

つまり借りた時点で金利10%が発生してしまうということです。

借り入れの際は十分注意しましょう。

節税のためによく利用されると書いてきましたが、払ったとき経費になる代わりに解約して戻ってきたときには収入になるので、厳密にいえば節税ではなく課税の繰り延べです。

(課税の繰り延べとは、税金が課されるのがただ先に延びるだけということ。)

よって、解約時に課税されないような工夫が必要です。

よくあるのは、赤字の期を狙っての解約や退職金とぶつけることです。

倒産防止共済は法人でも個人事業主でも加入できますが、個人事業主で加入している方はそう多くない印象です。

(統計を取っているわけではありませんが、これまでの経験として。)

個人事業の場合は赤字になることが少ないし事業主本人には退職金も出せないので、出口戦略が難しいというのが理由かと。

利益が出ているのにまだ倒産防止共済を利用していないという方、是非検討してみましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^