生き方・考え方・プライベート

舞台の上で死にたい、はいい迷惑

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

「おしどり贈与」ってご存じですか?

原則、年間110万円を超える贈与には贈与税がかかるんですが、

婚姻期間20年以上の夫婦間であれば、自宅や自宅を取得するための資金を贈与しても、最大2,110万円まで贈与税がかかりません。

これが、通称「おしどり贈与」と呼ばれているもの。

2,110万円まで贈与税かからないなんて聞くと、すごくお得に思えますよね?

でも実は、あまり使われていなかったりします。

理由は、「相続まで待った方がいろいろとお得だから」です。

制度としてはあるけれども、実際の活用場面は限られている、、というのが現実で、わたし自身も、この制度を誰かに勧めたことはありません。

ただ、先日ある方と話していて、おしどり贈与に対する印象がちょっとだけ変わりました。

その方は70代女性で、もうだいぶ前に離婚してます。

女性問題、借金問題など色々とありご苦労されたようで。

離婚も視野に入れあれこれ悩んでいたときに知り合いからおしどり贈与の話を聞いて実行したとのこと。

「悩んでいる時期に名義をじぶんにできたことで、離婚に前向きになれたし、よし、離婚しても大丈夫って思えて頑張れた。」

とのこと。

「おしどり夫婦」なんて通称がついていますが、むしろ「離婚間際の夫婦」にこそ向いている制度かも?と思い、今回記事にしてみました。

おしどり贈与とは、

婚姻期間20年以上の夫婦であれば、自宅(あるいは自宅を取得する資金)を贈与しても最大2,110万円まで、贈与税がかかりませんよ!という特例のこと。(参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除)

要件は3つ

(1) 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

(2) 配偶者から贈与された財産が、 居住用不動産であることまたは居住用不動産を取得するための金銭であること。

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

この特例を使うのと使わないのとで、どのくらい差が出るのか考えてみます。

おしどり贈与が使えないとなると695万円もの贈与税がかかるのに、使うことができれば0円です。

とってもお得。

なのに、なぜ使っている人が少ないのでしょうか?

お得そうなのに使われないこの特例。

理由は大きく3つあります。

最大のネックがここです。

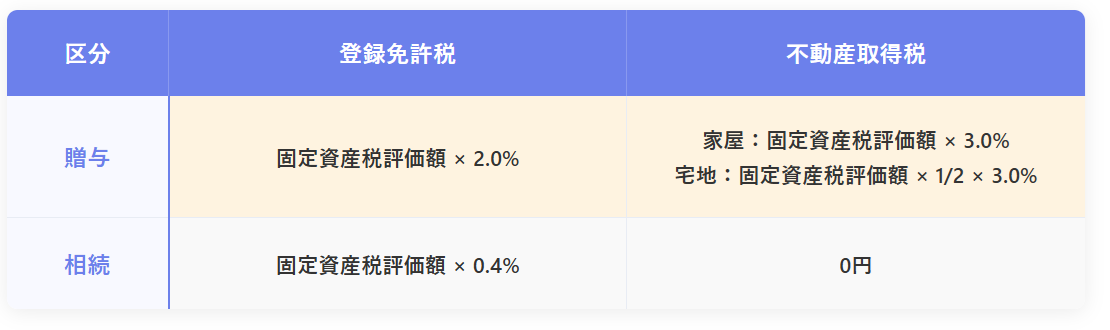

自宅の名義変更をしようとすると、「登録免許税」と「不動産取得税」がかかります。

これが、贈与のときと相続のとでかなり差があります。

「登録免許税」は、贈与だと固定資産税評価額×2.0%なのに、相続だとわずか0.4%。

「不動産取得税」に至っては、贈与だと固定資産税評価額×3.0%ないし1.5%かかるのに、相続だと0円。

大きく違います。

この「高い名義変更コスト」が、この制度が使われない最大の理由です。

相続税には「配偶者の税額軽減」なるものがあり、最低1億6,000万円です。

つまり、配偶者は遺産を受け取っても、1億6,000万円までであれば相続税は0円ということ。

仮に自宅が3,000万円だった場合、おしどり贈与だと2,110万円(基礎控除+配偶者控除)を超す890万円の部分については贈与税がかかってしまうけれども、相続だと、他の遺産と合わせて1億6,000万円以下なら相続税は0円です。

配偶者が受取る遺産が1億6,000万円を超えるケースはそう多くありません。

ということで、多くの場合、じゃあ相続まで待つか、となります。

※ただ、遺産総額を減らすことで他の相続人の税額が減るという効果はあります。

これがふたつ目の理由。

亡くなった方の宅地について、最大80%評価額を減らせる小規模宅地等の特例というものがあります。

この特例、相続のときには使えますが、贈与のときには使えません。

宅地の評価を80%も減らせるってすっごく大きい。

仮に2000万円の宅地があった場合、2000万円で評価するのと80%評価減した400万円で評価するのとでは、税額が大きく変わります。

ここまでの説明で、「相続まで待った方が何かとお得」ということはお分かりいただけたかと思います。

ということは、裏を返せば、相続を考えなくてもいい場合には使えるかもしれない制度ということです。

相続がないなら、名義変更コストが軽減されることがないので高い「登録免許税」も「不動取得税」も受け入れざるを得ないし、配偶者の税額軽減も小規模宅地等の特例も関係ありません。

つまり、前章の「おしどり贈与が使われにくい理由」のいずれも考える必要がないということ。

おしどり贈与に「贈与後離婚してはいけない」という要件はありません。

離婚前提の贈与でもOKなのです。

自宅の評価額が2,110万円以下で離婚を考えている方にとっては、「おしどり贈与」検討する価値大いにあります。

最後に、離婚時の財産分与についても少し触れておきます。

なお、このとき、「居住用財産の3,000万円特別控除」を使いたいなら、必ず離婚「後」に行う必要があります。

(親子・夫婦など特別な関係がある間柄だとこの3,000万円控除は使えません。)

自宅の価値、値上がり幅など、状況によっておしどり贈与がお得か?離婚の財産分与がお得か?は変わります。

自身で判断がつかない場合は、一度、税理士に相談してみるのも手です。

税に限らずですが、「制度」を知っているかどうかで、気持ちが楽になる、前を向けるということはある。

税理士としては、制度をうまく活用できるように、正しくて有意義な情報をお伝えし、気持ちに寄り添ったサポートができたらいいな、なんて思ってます。

【1日1新】

2025/7/24 松伏町役場

2025/7/25 -

2025/7/26 -

2025/7/27 鯛せんべい

2025/7/28 ー

2025/7/29 道の駅おがわまち

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^