生き方・考え方・プライベート

2026年書き初め

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

令和6年(2024年)まで、所得税の基礎控除額は、原則48万円でした。

これが、令和7年(2025年)から大きく変わりました。

合計所得金額に応じて、基礎控除の金額が変わる仕組みになったのです。

これまでも、年収2,500万円超の人は基礎控除が0円になる、といった制限はありましたが、それはごく一部の高所得者のはなし。

ほとんどの人には関係ありませんでした。

ところが今回、一般的な所得層についても、段階的に基礎控除額が変わる制度になったのです。

そこで気になるのが、

「そもそも合計所得金額ってなに?」

という点ではないでしょうか。

本記事では、合計所得金額とは何か?について、できるだけ分かりやすく説明していきます。

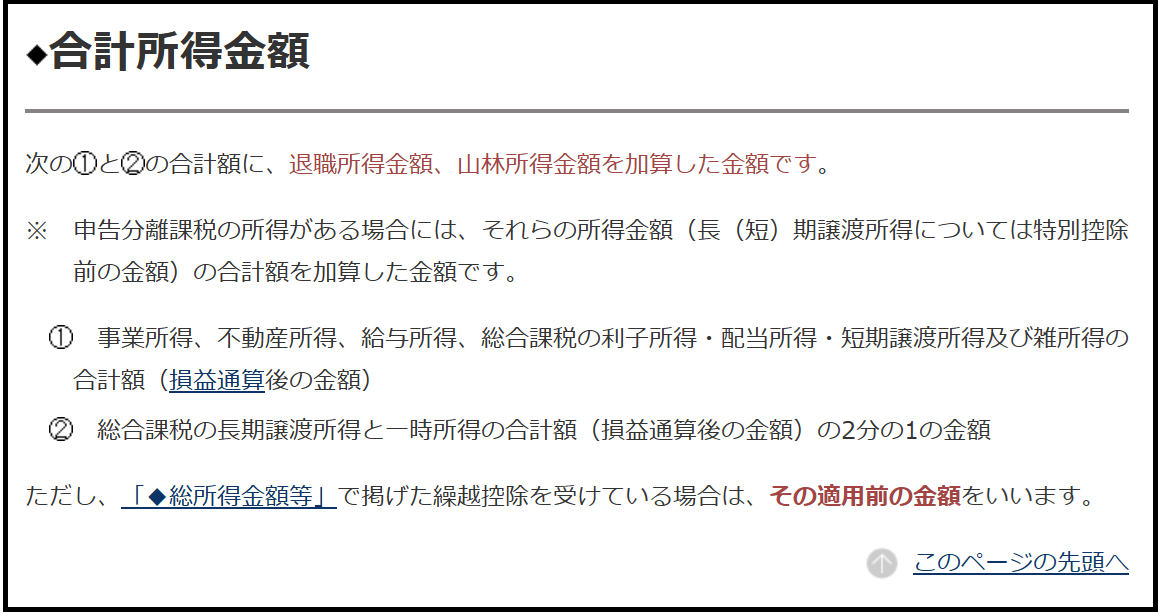

合計所得金額とは何なのか?

国税庁のHPでは、次のように説明されています。

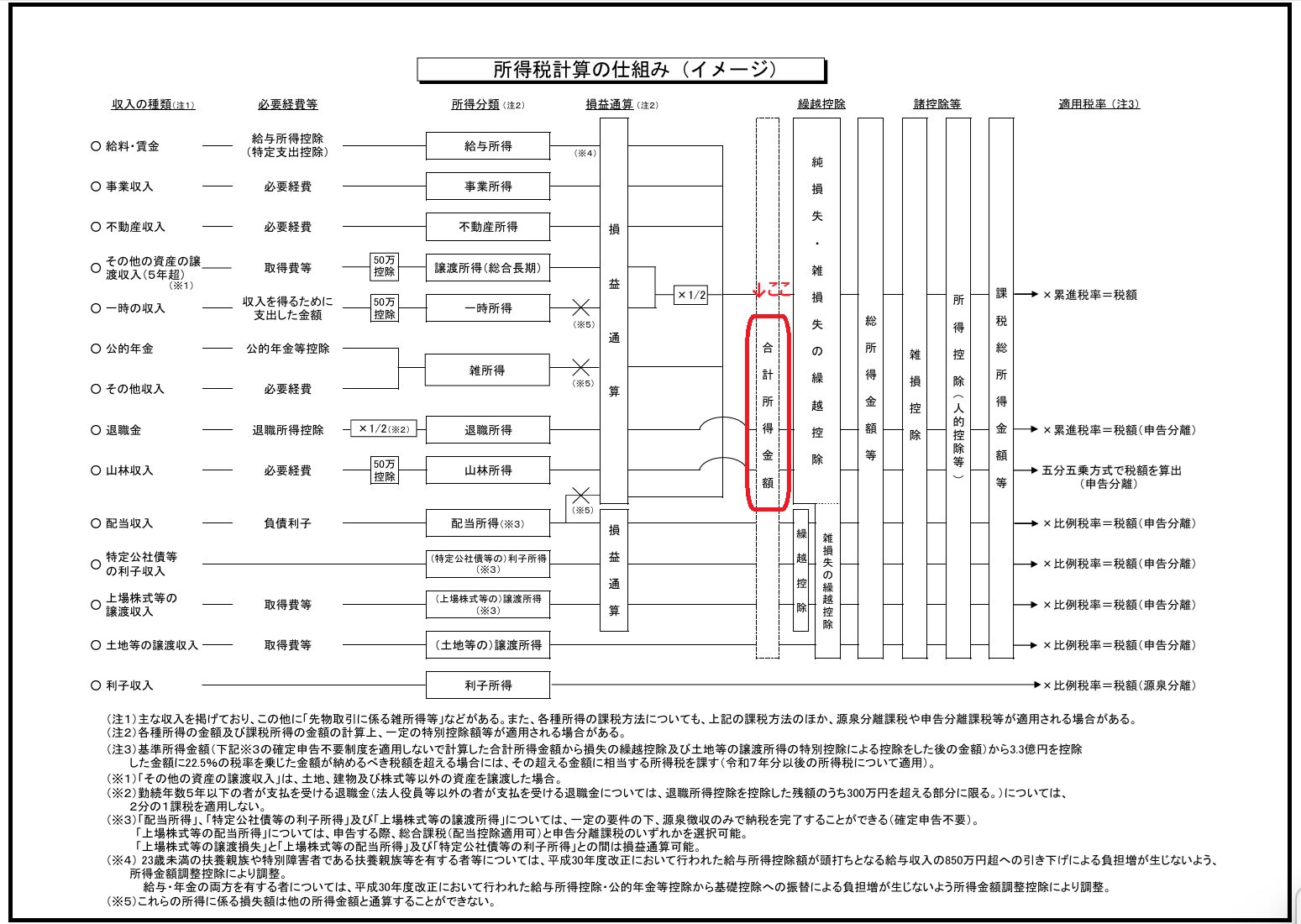

また、財務省のHPでは、次のような図解が掲載されています。

ざっくり言うと、

その人が1年間で得たすべての「所得」の合計ということです。

まあ、そのまんまなんですが。

ポイントは2つ。

ひとつは、収入ではなく「所得」というところ。

もうひとつは、基礎控除や社会保険料控除などの「各種所得控除をひく前の金額」ということ。

たとえば、

・給与なら、給与収入から給与所得控除を引いた後の金額

・事業なら、売上から経費や青色申告特別控除を引いた後の金額(=利益)

これらをすべて合算したものが、合計所得金額です。

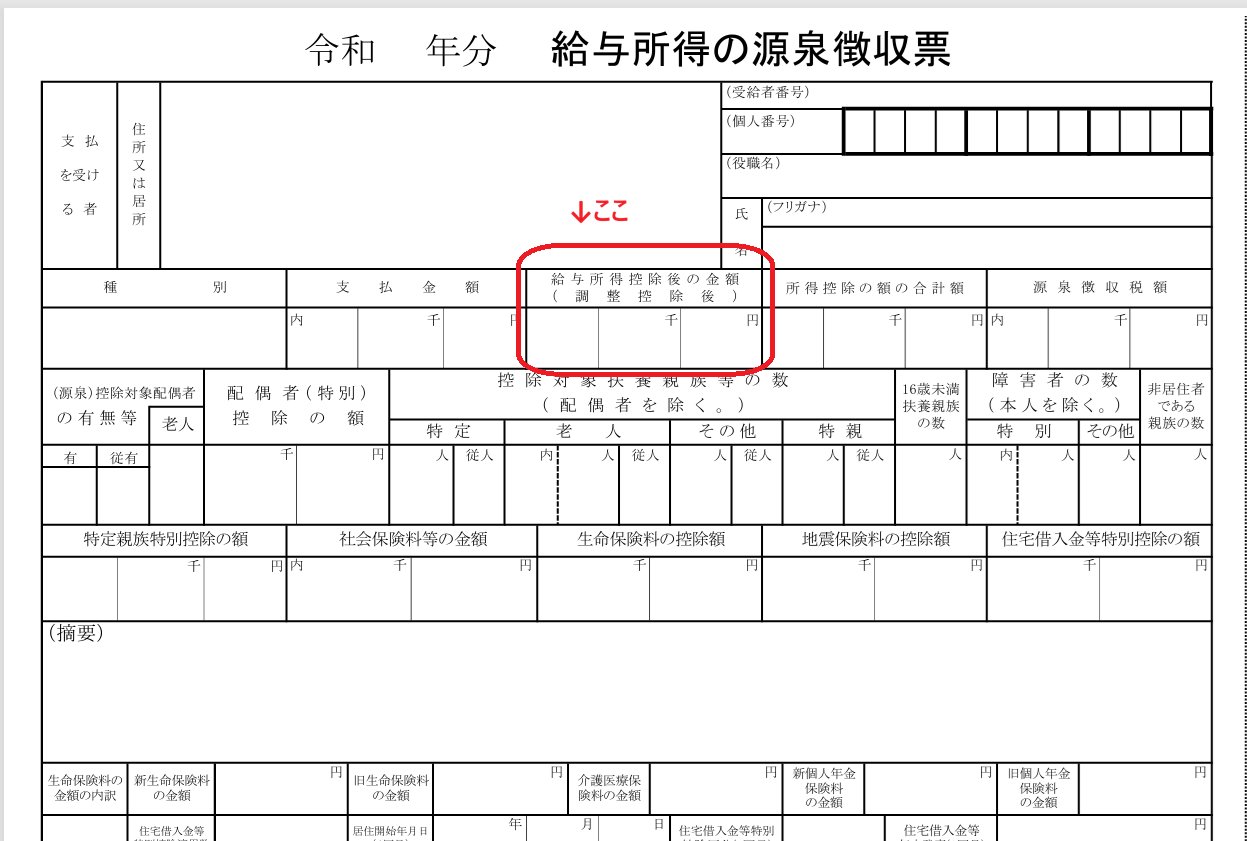

収入が給与だけの場合は、とてもシンプルです。

給与収入から給与所得控除を引いた金額が「給与所得」となり、その金額がそのまま合計所得金額になります。

源泉徴収票でいうと、この部分です。

なお、中途退職や乙欄適用などで年末調整未済の場合、ここは空欄になります。

その場合は、次の国税庁の資料に従って計算します。

少し注意が必要なのが退職所得です。

結論から言うと、退職所得も合計所得金額に含まれます。

退職所得は、税金がすでに源泉徴収されていて、それで課税関係は完結するので、原則、確定申告は不要です。

ただし、合計所得金額の判定には含まれます。

そのため、

・年末調整の「基・配・特・所」

・確定申告をする場合の申告書

には、退職所得も記載が必要です。

これまでは、ここを書き漏らしても影響がないケースが多かったんですが、令和7年(2025年)以降は、合計所得金額によって基礎控除額が変わるため、影響はかなり大きいです。

漏れないよう、注意しましょう。

なお、ここでさらにややこしいポイントがひとつ。

住民税の計算では、退職所得は合計所得金額に含まれません。

(これもなかなかのトラップです。)

○○市などの地方自治体が掲載している図解を見ると、

「退職所得のうち、源泉分離課税の適用を受けているものは、合計所得金額に含まない」

といった説明がされています。

これ、あくまで住民税のはなしであって、所得税とは別モノです。

扱いが違うので、くれぐれも混同しないようにしましょう。

源泉徴収ありの特定口座で株式投資をしている方、多いと思います。

これ、合計所得金額に入るのでしょうか?

答えは、原則、入りません。

ただし、確定申告をすると入ります。

たとえば、損益通算や繰越控除のために確定申告をするケースです。

【例①】

A口座:300万円の利益

B口座:100万円の損失

→ 損益通算のために確定申告

⇒ 合計所得金額が200万円増える

【例②】

今期:300万円の利益

過年度:500万円の損失

→ 繰越控除を使うために確定申告

⇒ 合計所得金額が300万円増える

※合計所得金額は、繰越控除前の金額で判定します。

ここも、見落としやすいポイントなので注意しましょう。

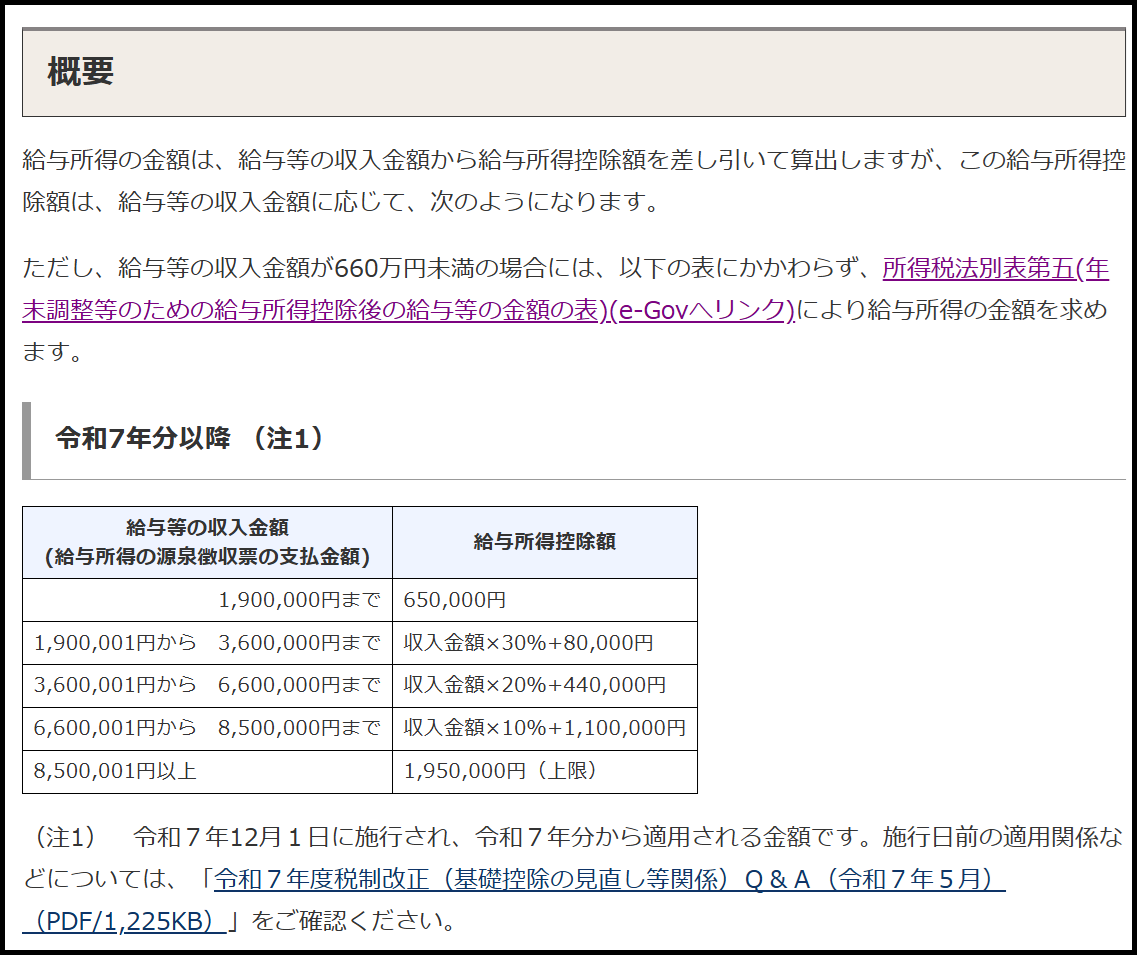

令和8年(2026年)、いわゆる「年収の壁」が178万円(基礎控除104万円+給与所得控除74万円)

に引き上げられます。

下限だけでなく、全体的に控除額が上がっているので多くの人にとって減税です。

それはとってもよろこばしいこと。

ただ、正直なところ、個人的には「うーん」と思う部分の方が大きいです。

基礎控除額が所得によって変動するってこと自体いかがなものかと思うし、

住民税の基礎控除額と乖離がありすぎるから、所得税は課税されないけど、住民税は課税されるって人が多く発生することになるわけで、混乱が生じるのでは?と懸念してます。

そもそも、制度が複雑すぎて理解が追いつかないのも問題。

(所得によってだけでなく、年によっても控除額がコロコロ変わるなんて、、、)

シンプルにしないと納税予測がしづらく、悩む時間・無駄な時間が増えそうです。

このブログで何度言ったか分かりませんが、制度設計をされる方、「簡素の原則」ってやつを、そろそろ思い出していただけないでしょうか。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^