生き方・考え方・プライベート

ないものを数えない

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

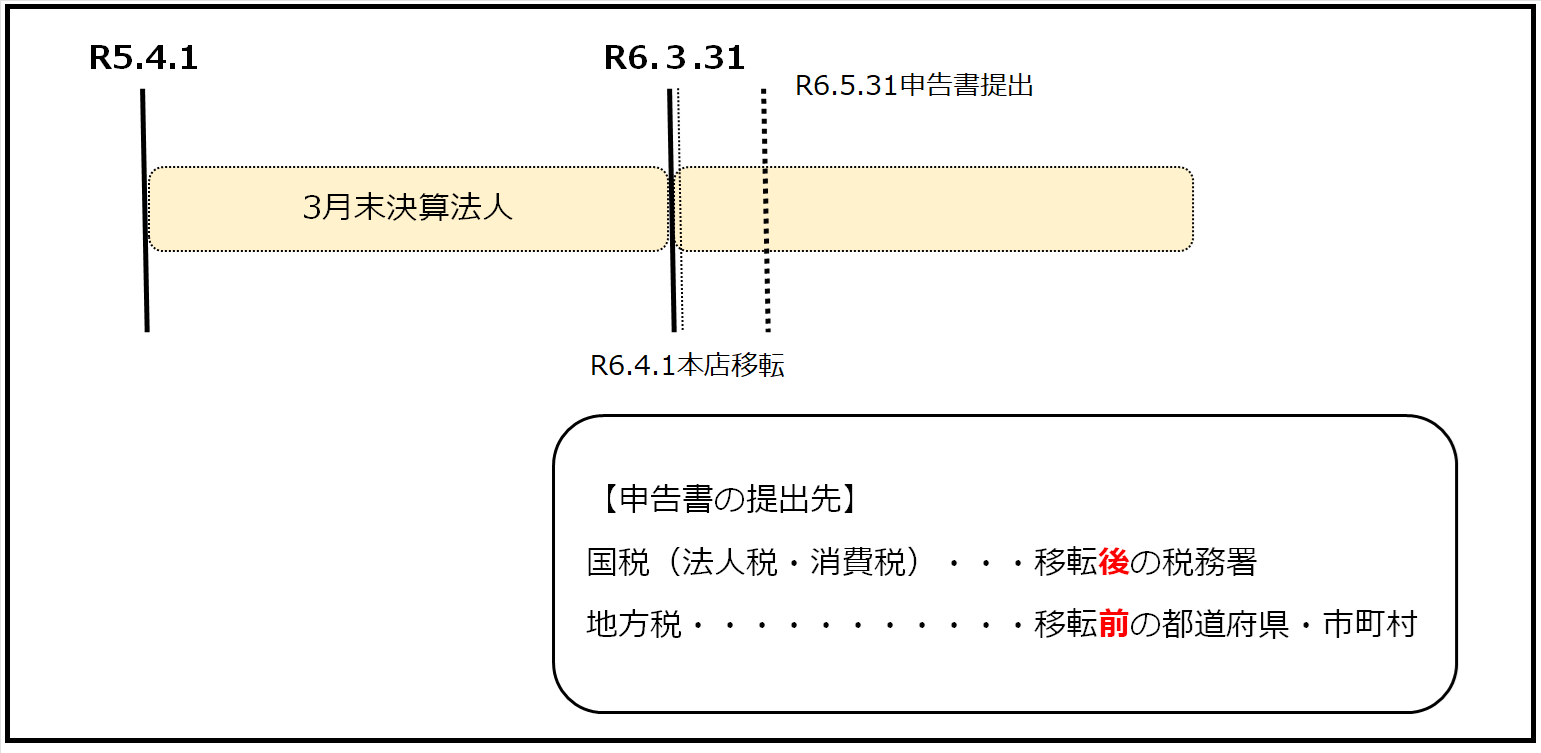

決算日より後に本店移転した場合、申告書の提出先はどこになるのかご存じでしょうか?

答えは、国税(法人税・消費税)は移転後の税務署、地方税は移転前の都道府県・市町村です。

国税と地方税で違いますので注意が必要です。

法人の申告書の提出先は原則下記の通りです。

国税(法人税・消費税)・・・申告時点の本店所在地の所轄税務署

地方税・・・その事業年度中に事務所があったすべての都道府県・市町村

国税(法人税・消費税)は事業年度に関係なく申告書を提出する日の本店所在地で判断し

地方税はその事業年度において事務所があった都道府県・市町村すべてに提出します。

では、具体例で見ていきます。

国税(法人税・消費税)は申告時点の本店所在地で判断するので移転後の税務署となり

地方税はその事業年度中に事務所があった場所で判断するので移転前の都道府県・市町村となります。

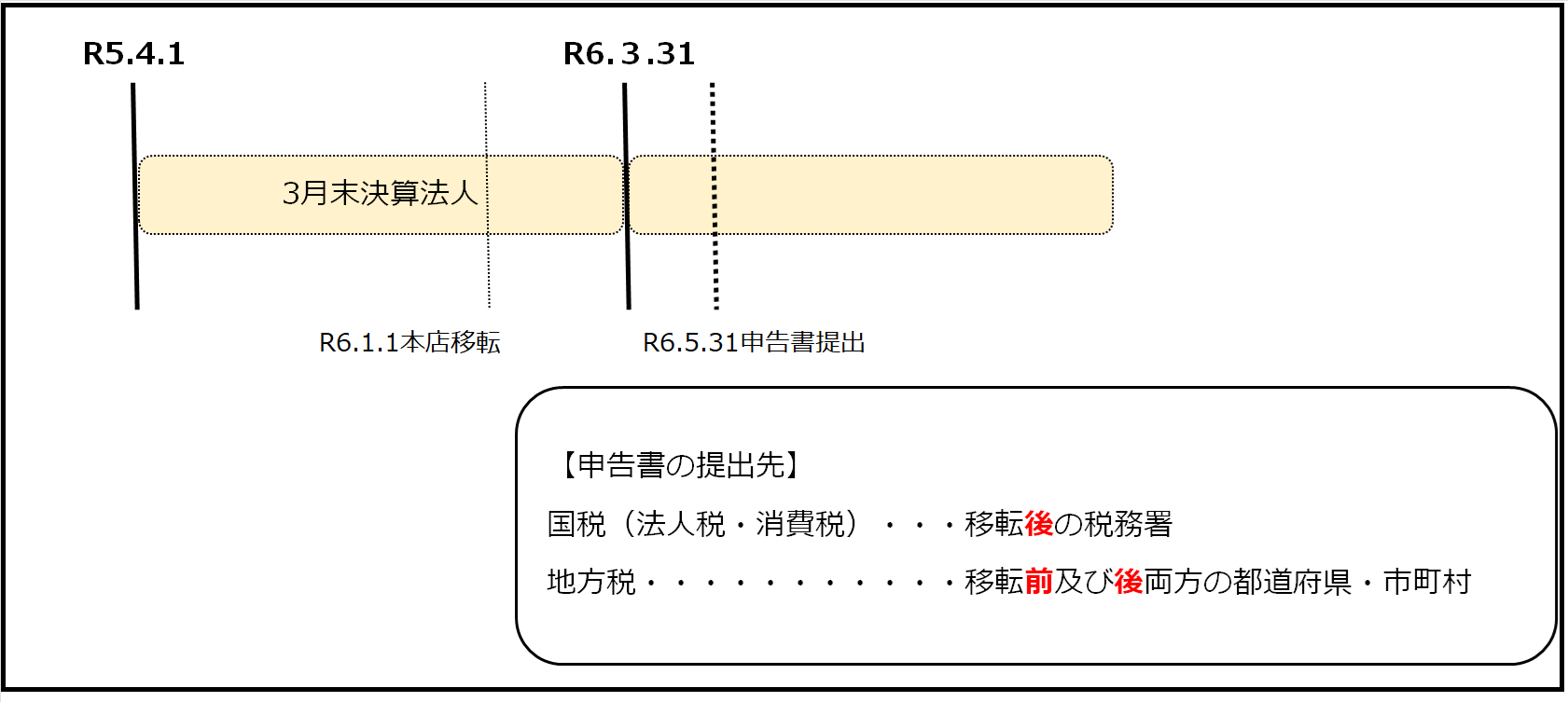

上記以外の場合、つまり事業年度中に本店移転があった場合は下記の通りです。

国税(法人税・消費税)は申告時点の本店所在地で判断するので移転後の税務署となり

地方税はその事業年度中に事務所があった場所で判断するので移転前・移転後両方の都道府県・市町村となります。

例えば、愛知県岡崎市から埼玉県越谷市に移転した場合、国税(法人税・消費税)は越谷税務署

地方税は愛知県、岡崎市、埼玉県、越谷市の4ヶ所になります。

なお、例えば埼玉県川口市から埼玉県越谷市というように同一県内で市だけ移転したような場合には、

国税(法人税・消費税)は越谷税務署、地方税は埼玉県(移転後の管轄である越谷県税事務所)、越谷市、川口市の3ヶ所になります。

本店移転の際には、税務署、都道府県、市町村に対して異動届を提出しますが、その提出先についても触れておきます。

国税(法人税・消費税)は移転前の税務署に、地方税は移転前・移転後両方に提出する必要があります。

本店移転した場合、異動届以外にも提出書類はたくさんあります。

詳しくは過去記事「本店移転したらすべきことvol.2《各種届出》」をご参照ください。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^