法人設立・会社経営

登記簿はネットでとろう

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

相続において、親よりも先に子どもが亡くなっているケースはちょこちょこあります。

この場合、相続人はどうなるのでしょうか?

結論から言うと、亡くなった子どもの子ども、つまり孫が代わりに相続人になります。

これを代襲相続(だいしゅうそうぞく)と言います。

文章だけだと少し分かりにくいので、図を交えながら、仕組み・相続割合・気を付けたい点について整理していきます。

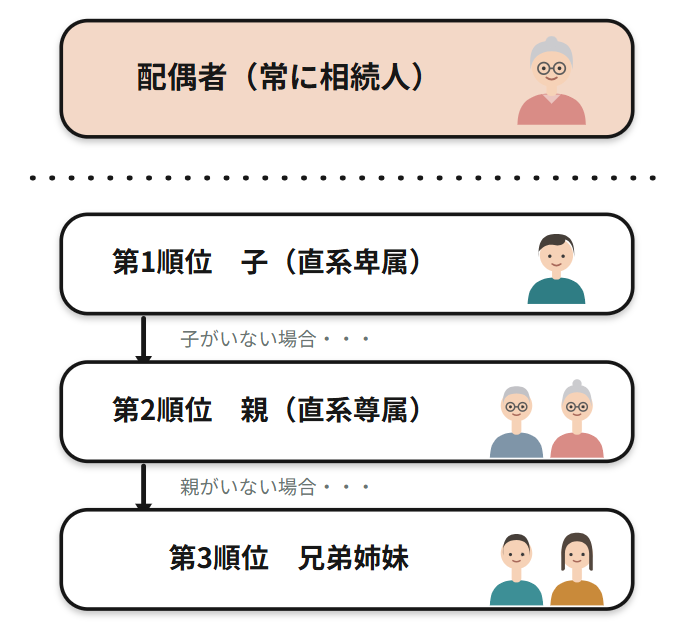

代襲相続を説明する前に、まずは法定相続人の基本について確認しておきます。

まず、配偶者は必ず相続人になります。

そのうえで、配偶者以外の相続人には第1順位から第3順位までがあり、上の順位の人がいれば、下の順位には回りません。

例)

・既婚で子どもあり

→ 配偶者+子ども

・既婚で子どもなし、親健在

→ 配偶者+親

・既婚で子どもなし、親や祖父母などはすでに死亡

→ 配偶者+兄弟姉妹

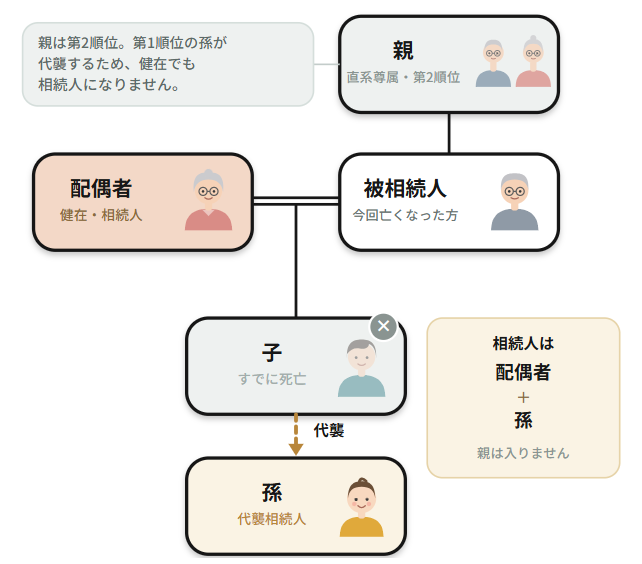

上記の表を見ると、「子どもが先に亡くなっている場合は、次の順位である親が相続人になるのか?」と思われそうですが、必ずしもそうではありません。

亡くなった子どもに子ども(つまり孫)がいるかどうかで、相続人は変わります。

孫がいれば、その孫が亡くなった子どもに代わって第1順位の相続人になるので、第2順位の親は相続人にはなりません。(民法887条2項)

具体例で見てみます。

配偶者がいる家庭で、ひとりっ子が先に亡くなっており、その子どもに子ども(つまり孫)がいる場合。

この場合、相続人は配偶者と孫で、親は入りません。

なお、現実的にはあまり多くないと思いますが、その孫も亡くなっている場合は、ひ孫、玄孫(やしゃご)へと下の世代に続いていきます。(民法887条3項)

また、今回は「子どもが先に亡くなっている」パターンですが、第3順位の兄弟姉妹が先に亡くなっているパターンでも代襲相続は起こります。

この場合、その兄弟姉妹の子ども、つまり甥・姪が相続人になります。(民法889条2項)

ただし、子どもの場合は、孫 → ひ孫 → 玄孫……と下へ続いていきますが、兄弟姉妹の場合は、甥・姪の一代限りです。

そのため、甥・姪も亡くなっている場合、その先、つまり甥・姪の子どもには続きません。

代襲相続があった場合、相続割合はどうなるのか?について解説したいと思いますが、その前に、基本の法定相続割合について確認しておきます。(民法900条)

ざっくり言うと、配偶者と一緒に相続する人が誰かで、配偶者の取り分が変わる仕組みになっています。

ポイントは、同じ順位の人が複数いるときは、その枠を人数で均等に分けるという点です。

たとえば「配偶者+子ども2人」なら、子どもの枠である2分の1を2人で分けて、子どもは1人あたり4分の1ずつになります。

なお、配偶者がいない場合は、いちばん上の順位の相続人だけで全部を分け合います。

(子どもだけなら、子ども同士で均等に分ける、という感じです。)

では、代襲相続があった場合、相続割合はどうなるでしょうか?

答えは、「被代襲者(=先に亡くなった子ども)の法定相続分を、代襲者の人数で分ける」です。

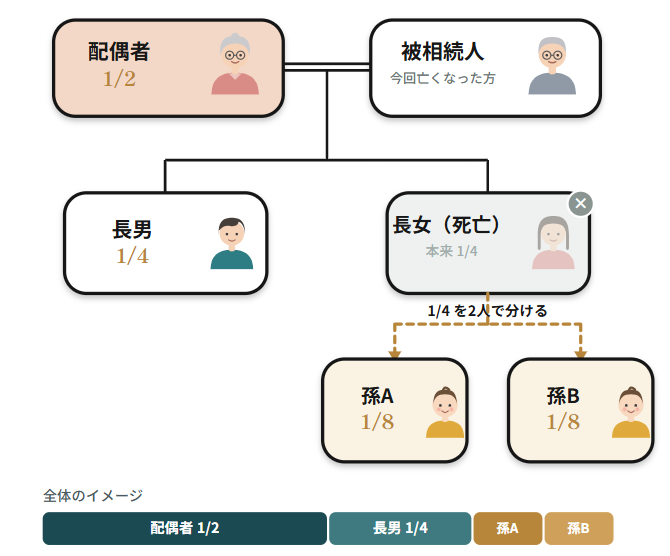

具体例で見てみます。

法定相続人が配偶者・長男・長女で、長女はすでに死亡、その長女に子ども、つまり代襲者が2人いるケースです。

長女の本来の法定相続分は4分の1です。

孫はこれを2人で分けるので、それぞれ8分の1ずつになります。

間違っても、「配偶者2分の1、残りを長男・孫A・孫Bの3人で分けて6分の1ずつ」とはなりません。

孫はあくまで亡くなった長女の立場を引き継ぐだけなので、長女の枠、つまり4分の1の中で分け合うのが正解です。

代襲相続があった場合に気を付けるポイントを3つほど挙げておきます。

遺留分とは、簡単に言うと「一定の法定相続人に認められた最低限の遺産の取り分」のことです。(民法1042条)

代襲者が孫の場合は遺留分がありますが、甥・姪の場合はありません。

これは「甥・姪だからない」というより、そもそも兄弟姉妹に遺留分がないためで、その立場を引き継ぐ甥・姪にも、当然ないというわけです。

相続税の2割加算とは、被相続人の配偶者・子ども・親以外の人が財産を相続すると、その人の相続税額が2割増しになる制度です。(相続税法18条)

代襲者が孫の場合は対象外ですが、甥・姪の場合は対象になります。

これも遺留分と同じように、そもそも兄弟姉妹が2割加算の対象なので、その立場を引き継ぐ甥・姪も対象になる、ということです。

なお、同じ「孫」でも、代襲相続ではなく孫を養子にした場合、いわゆる孫養子は、原則として2割加算の対象になります。

代襲者が2名以上いる場合、法定相続人の数が増えるので、基礎控除額も増えます。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数です。

上記の例で言うと、長女が健在であれば、法定相続人の数は配偶者+長男+長女の3人なので、

3,000万円+600万円×3人=4,800万円です。

ですが、実際には長女は死亡しており、孫2人が相続人になるので、法定相続人の数は4人になります。

そのため、ひとり分増え、3,000万円+600万円×4人=5,400万円となります。

なお、生命保険金や死亡退職金の非課税枠(500万円×法定相続人の数)を計算する際にも、この増えた法定相続人の数を使います。

代襲相続とは、簡単に言ってしまえば「本来相続人になるはずだった人の立場を、その下の世代が引き継ぐ」ことなので、考え方自体はそこまで難しいものではありません。

手続きとしても、代襲相続だからといって特別な届出等が必要になるわけではなく、追加で必要になる資料は、被代襲者(つまり先に亡くなっている子ども)の出生から死亡までの戸籍くらいです。

ただ、ここまで説明してきた通り、誰が代襲相続人になるのかによって、遺留分や2割加算の有無は変わりますし、相続割合の勘違いも起きやすいところですので、注意は必要です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^