医療法人・クリニック

医業と税理士業

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

先日、「法人成りのタイミングは?」という記事を書きました。

そちらの記事は、売上いくら超えたら、あるいは利益がいくら出たら

法人化のタイミングという内容でした。

しかし、法人成りする際には売上や利益以外にも考慮すべき点がたくさんあります。

本記事では、法人成りのメリット・デメリットについてご紹介します。

わたしの考える法人成りのメリットは次の通りです。

・一定の利益が出ている場合は税金がお得になる

・社会的信用が増す(取引先・採用)

・自宅を社宅扱いにして80%程度経費化できる

・自分に日当が出せる

・車を買ったら100%経費にできる

・赤字を繰り越せる期間が長くなる

・決算日を自由に設定できる

それぞれについて見ていきます。

所得税の税率は、累進課税といって所得が

上がれば上がるほど税率も上がっていきます。

最低5%、最大45%。

一方、法人税の実効税率は30%前後でほぼ一定です。

税率だけで比較すると、

利益が少なければ個人の方がお得で、

利益が多ければ法人の方がお得です。

「法人成りのタイミングは?」のシミュレーションにおいて、

個人事業で利益800万円出ている場合、

法人成りをして半分役員報酬・半分法人の利益とすれば

手元に残るキャッシュが約50万円増えるという結果が出ました。

(40歳独身・国保から社保へ・節税策特に何もせずの場合)

役員報酬をいくらに設定するか、家族や従業員の状況、

節税対策の有無などに応じて結果は変わりますが、

上記シミュレーション通り、一定程度の利益が出てきたら

法人成りした方がお得です。

金銭面以外の最大のメリットは「社会的信用が増す」という点です。

個人の場合、開業届さえ出せば誰でも事業を始めることが可能です。

一方法人の場合は、定款をつくって登記をする必要があります。

定款をつくるのも登記をするのも、手間とお金がかかります。

届出書1枚で始められる個人事業と、ある程度の手間とお金を

かけなければ始まらない法人とでは、取引先の印象は全く違います。

toCビジネスの場合は個人でもいいかもしれませんが、

toBビジネスの場合は、法人であることで信用はぐっと増します。

人を採用する場合にも法人の方が有利です。

アルバイトの場合は法人か個人かを気にする人は

そんなにいないかもしれませんが、

正社員の場合、個人なのか法人なのかは重要です。

安心感が違います。

士業のように個人事業が多いような業種でない限りは、

個人よりも法人の方が有利です。

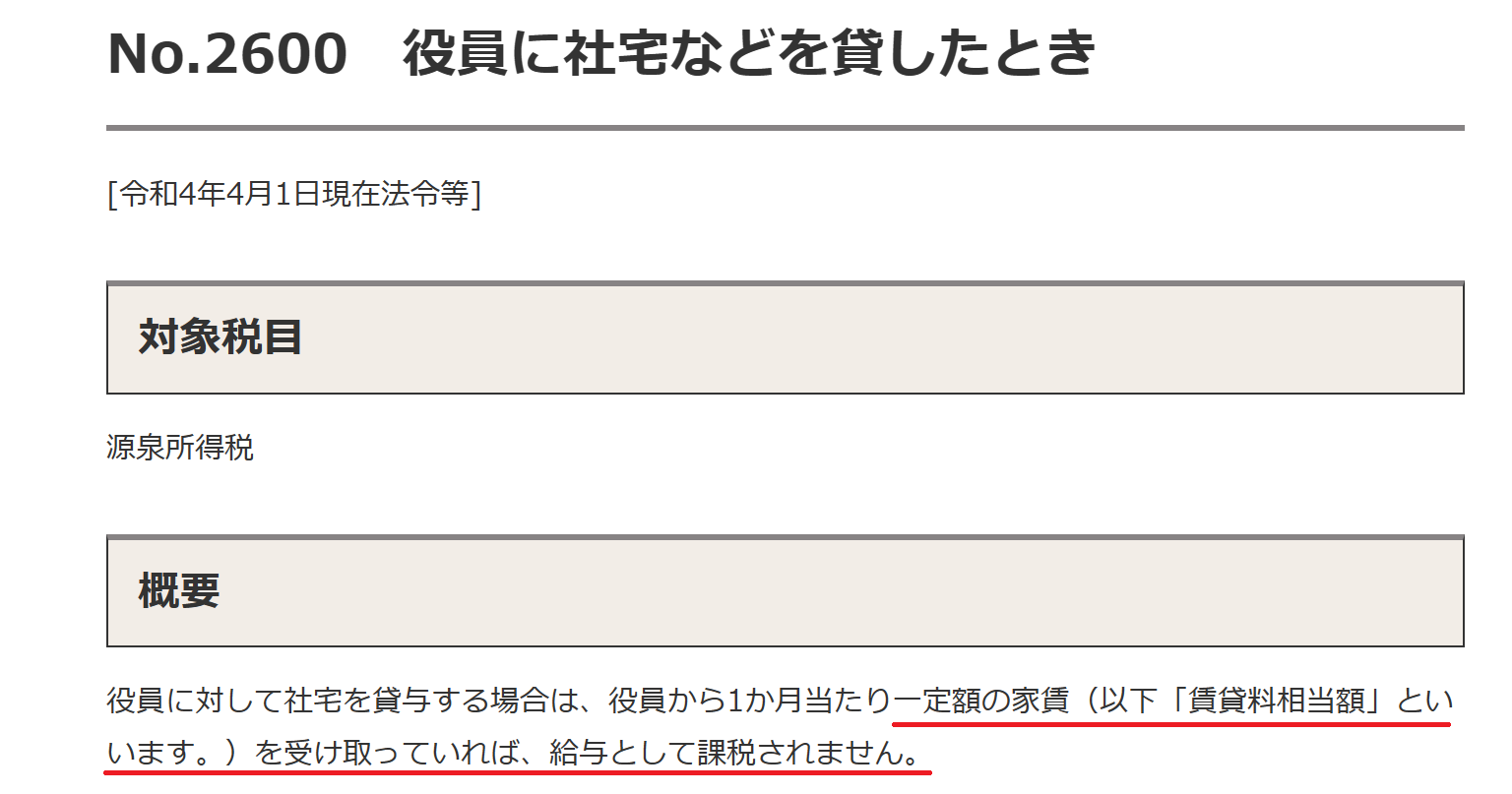

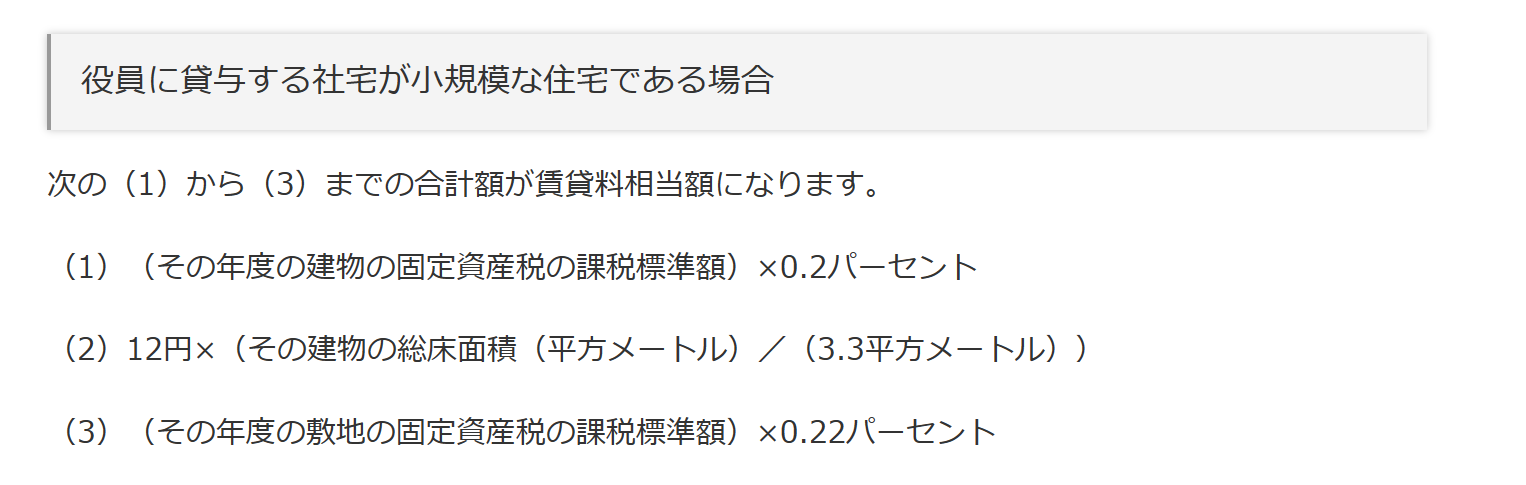

自宅を法人契約にして社宅扱いにすることで、一部を経費化することが可能です。

経費化できる割合は、社宅の規模で変わってきます。

小規模な社宅の場合は、下記の⑴~⑶の合計金額分が個人負担となり、

残りの部分を法人の経費とすることができます。

※小規模な住宅とは、法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。

なんか面倒くさそうだな、、、

とお思いかもしれませんがそうでもありません。

自己所有物件であれば毎年5月頃に送られてくる

「固定資産税・都市計画税 課税明細書」、

賃貸物件であれば各市町村で「固定資産評価証明書」

を入手することで計算できます。

この計算結果は大体20%以下になることが多いです。

(つまり、80%は法人の経費にできる。)

詳細な計算をせずに50%しか経費化

していないような方もいらっしゃいますが、

きちんと計算すれば80%程度は経費化することが可能なので、

面倒くさがらずに計算することをお勧めします。

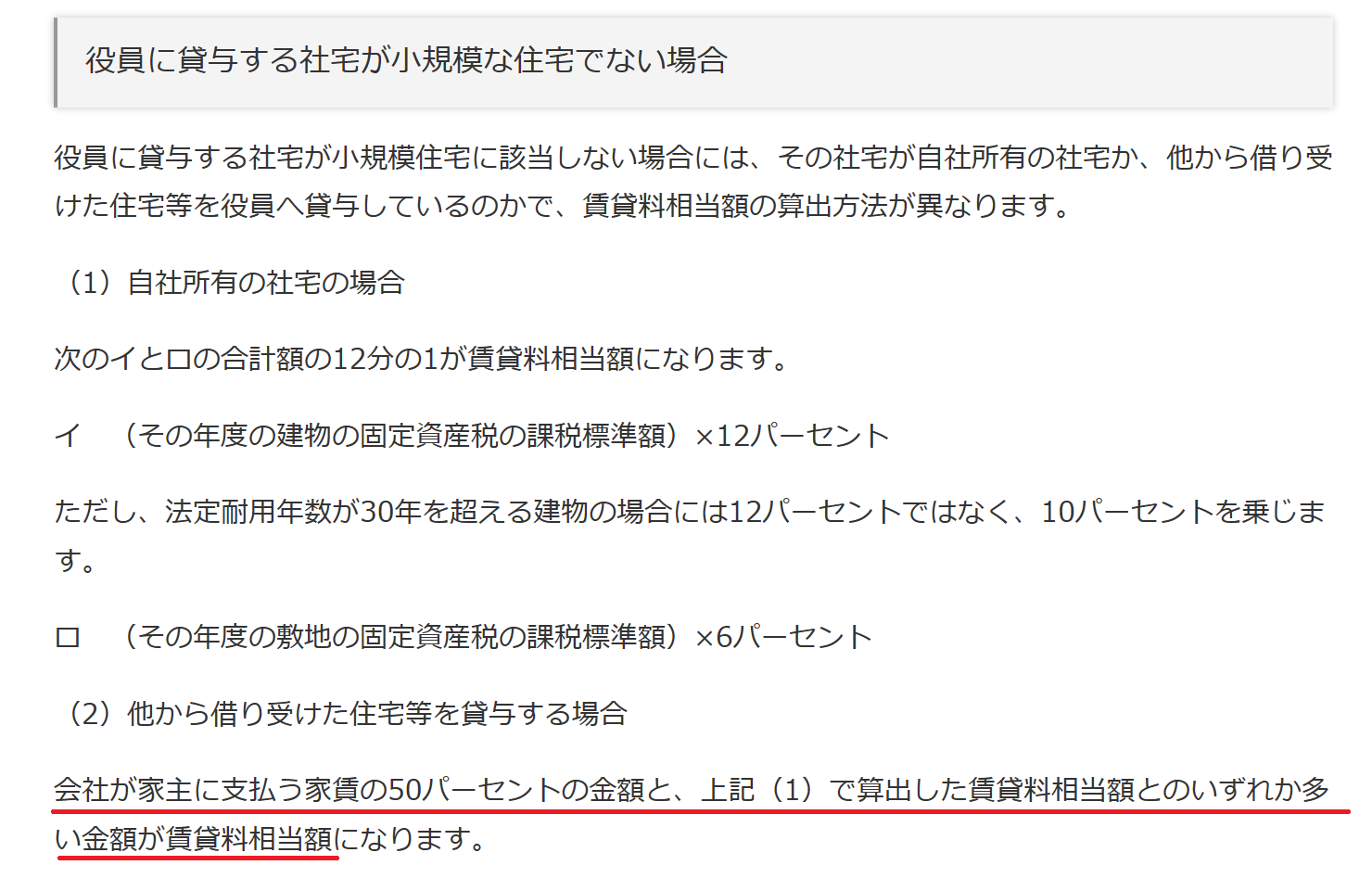

小規模ではない社宅の場合は、実際に家主に支払う家賃の50%と

下記⑴で算出した賃料相当額のいずれか多い金額が個人負担となり、

残りの部分を法人の経費とすることができます。

※床面積240㎡超などの豪華社宅は除外

こちらは、家主に支払う家賃の50%との比較があるので、

通常は50%個人負担・50%法人経費となります。

出張した際、交通費や宿泊費とは別に日当を支給することができます。

日当は、個人事業であっても法人であっても支給可能ですが、

個人事業の場合は従業員に対しての支給しか認められません。

一方、法人の場合は、個人と法人が別人格なので、

自分に日当を支給しても問題ありません。

日当は、法人側としては経費になり税金が減りますし、

個人側としては給与課税されない(所得としてカウントされない)

というとてもありがたい規定です。

なお、日当を支給するには、旅費規定の備付けが必要ですし、

異常に高額な場合には認められませんので、その点は注意が必要です。

何か資産を買った場合、個人だと事業に必要な

部分しか経費にできません。

一方、法人の場合は、個人使用を想定していないので

全額経費にできます。

よくあるのは車です。

例えば500万円の車を買って、

プライベートで50%・事業で50%使用するとします。

個人事業の場合は事業使用分250万円

(500万円×50%)しか経費にできません。

一方、法人の場合は、その車が事業に必要なものであれば

按分する必要はなく、500万円全額を経費にすることが可能です。

なお、経費化できるといっても一括ではなく

減価償却という形で複数年に分けて経費化します。

「欠損金の繰越控除」という制度があります。

これは、「赤字が出た場合、その赤字を翌年度以降に

持ち越して、黒字の期に相殺できる。」という制度です。

個人であっても法人であっても適用可能ですが、期間が違います。

個人事業の場合は3年で、法人の場合は10年です。

なお、こちらの控除は青色申告をしている事業者のみが対象です。

個人事業の会計期間は1月1日~12月31日と決められています。

一方、法人の会計期間は自由に決めることができます。

3月末決算が多いという印象があるかもしれません。

確かに多いんですが、割合としては全体の20%程度で、

残りの80%は別の月です。

余裕のある状態で事務作業や決算対策が行えるよう、

繁忙期を避けて決算日を設定する法人は結構多いです。

一方、デメリットは次の通りです。

・社会保険料の負担が増える

・会社設立するのにお金がかかる

・自力での申告は難しい

・住所変更、役員変更など登記の手間が増える

・閉めるときが大変(解散・清算)

・赤字でも払う最低限度の税金がある

・会社のお金を勝手に引き出せない

個人事業の場合、個人事業主自身は

「国民健康保険+国民年金」に加入します。

法人の場合は、社長ひとりであっても(役員報酬が出ているなら)

「社会保険+厚生年金保険」に加入しなければなりません。

大きな違いは、「国民健康保険+国民年金」は全額個人負担、

「社会保険+厚生年金保険」は会社と個人と折半という点

そして、「社会保険+厚生年金保険」の方が保険料が高くなりがちという点です。

法人成りの最大のデメリットといってもいいのがこの

「社会保険+厚生年金保険」の負担です。

「社会保険+厚生年金保険」は役員報酬や給与の約30%かかります。

個人事業で利益が800万円出た場合の国民健康保険+国民年金は約108万円、

法人で役員報酬800万円だった場合の社会保険料+厚生年金保険は約230万円です。

(会社負担分も含む)

※「法人成りのタイミングは?」より

倍以上です。

「社会保険+厚生年金保険」の負担増は相当なものなので、

法人成りシミュレーションをする際には必ず考慮する必要があります。

個人事業を始めるときは開業届を

出すだけなのでお金はかかりません。

一方、法人を設立する場合、

株式会社は18万円・合同会社でも6万円は最低かかります。

専門家に頼めば数万円程度の手数料もかかるので、

実際にはもっとかかります。

さらには、資本金も準備する必要があります。

資本金は1円~OKなんですが、実際に1円で設立する人はいません。

金額としては、100万円~500万円程度

としている方が多いです。

数十万円で設立される方もいらっしゃいますが、

あまりにも少ないとすぐ債務超過になってしまいますし、

対外的な印象も良くありません。

(資本金は登記事項なので、登記簿を見れば誰でも確認できます。)

後から増資することも可能ですが、

登録免許税(印紙代)が最低3万円かかってしまいますので、

最初からある程度の資本金は準備しておいた方が無難です。

個人事業の場合、自分で申告書をつくることは可能です。

実際に、税理士などの専門家に依頼せずに、自力、

あるいは青色申告会や税務署などに相談しつつ申告

されている方も一定数いらっしゃいます。

個人事業の確定申告書はとてもシンプルなので、

やってできないことはないのです。

しかし、法人の申告書を自力で作ることはなかなか難しいです。

(最近は会計ソフト上で税務申告までできるものもありますが、

専門知識なしでの申告は誤りや漏れがでてきたり、

折角使える税制を見逃してしまったりする可能性もあるのでおすすめはしません。)

登記簿には、会社の住所、資本金、

代表取締役の住所・氏名、役員の任期などが載ります。

そして、これらの事項に変更があった場合には、

変更登記をしなければなりません。

そして、変更登記はただではありません。

登録免許税(印紙代)がかかります。

会社の住所が変わったら3万円ないし6万円、

代表取締役の住所変更は1万円、などです。

手間もお金もかかります。

個人事業を辞めるときは、届出書を1枚出せば終わりです。

しかし、法人を閉めようと思ったら、

「解散→清算手続き→清算結了」という

段階が必要になり、手間とお金がかかります。

解散・清算人の選任で登録免許税(印紙代)39,000円

清算結了の登録免許税(印紙代)2,000円

官報公告への掲載費用数万円(行数による)

がかかりますし、解散後・清算後それぞれ税務申告も必要になります。

このように手間とお金がかかるので、

正式に解散・清算結了させず「休眠会社」としている法人も多いです。

個人事業が赤字になった場合税金はゼロ円です。

しかし、法人の場合、赤字でも払わなければ

ならない税金「均等割り」なるものがあります。

地域によって、また資本金や従業員数によって差はありますが、

一般的には最低70,000円ほどです。

たとえ社長ひとりの会社であったとしても、

法人と個人は全くの別ものです。

よって、個人時代のように自由にお金を引き出すことはできません。

勝手に引き出せばそれは社長への「貸付金」や「役員賞与」となってしまいます。

「貸付金」の場合、会社は社長から利息をもらわなければなりませんし、

金融機関から融資を受けている場合には大きなマイナスポイントになります。

「役員賞与」の場合、社長本人の収入にはカウントされる一方で、

会社側の法人税を計算するときには損金として認められず税金は減りません。

法人成りする場合には、個人のお金と法人のお金をきっちりと区別することが大切です。

法人成りのメリット・デメリットについてまとめました。

手間・お金・信用など総合的に考えてベストな選択をしましょう!

迷われている方は一度専門家に相談してみることおススメです。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^