生き方・考え方・プライベート

定額減税っていったい何だったのか?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

最近は、ChatGPTをはじめとするAIツールに課金する人増えてきましたよね。

この課金、事業で使っていれば経費になるのは当然なんですが、消費税はどうなんでしょう?ひくことができるんでしょうか?

本記事では、AIツールに課金した場合の消費税の取扱いを整理します。

最も使われているAIツールといえば、OpenAI社が提供するChatGPT。

わたしも課金して使っています。

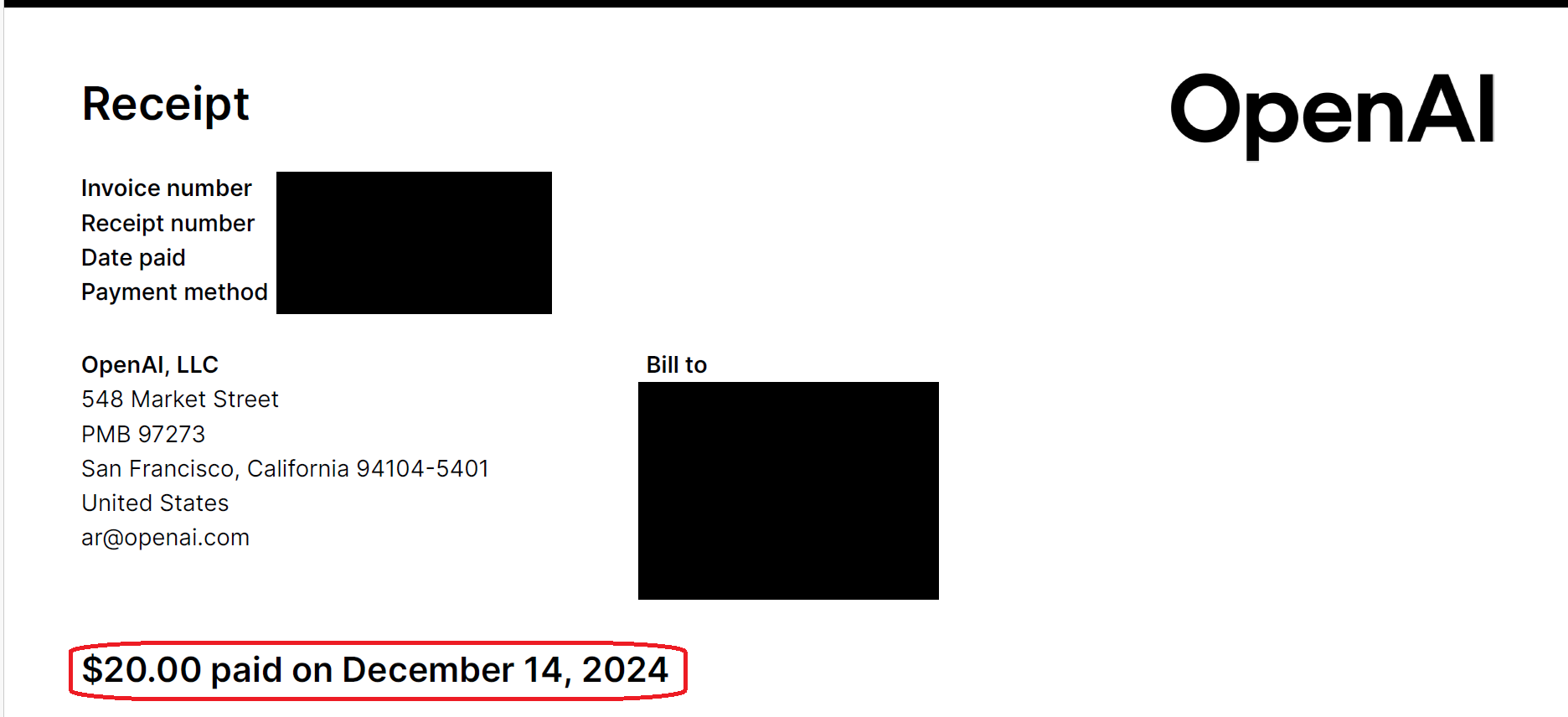

これ、以前は消費税がひけませんでした。

OpenAI社がインボイス登録していなかったからです。

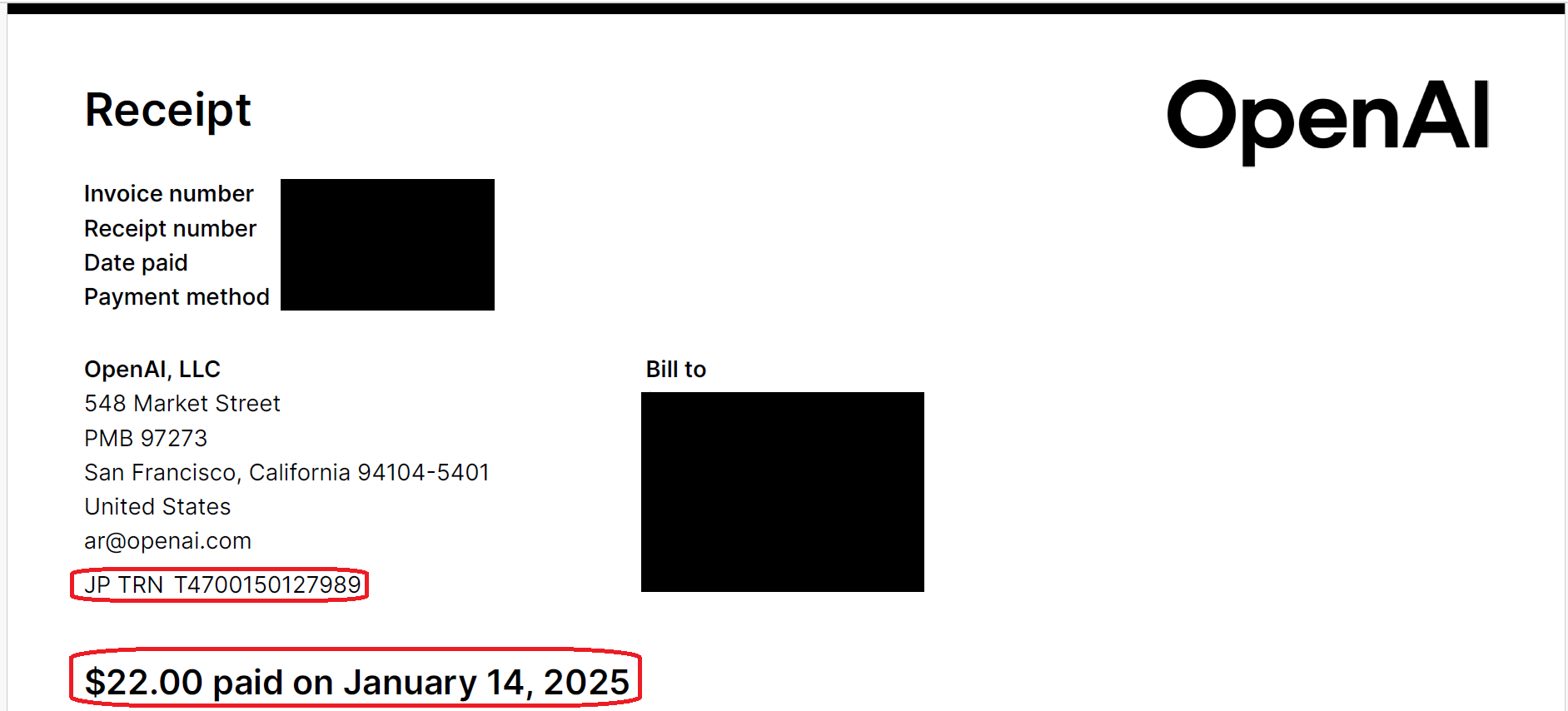

しかし、令和7年(2025年)1月にインボイス登録をしたため、今ではひくことができます。

実際の請求書を見てみます。

左が令和6年(2024年)12月・インボイス登録する前、右が令和7年(2025年)1月・インボイス登録した後です。

令和7年(2025年)からインボイス登録番号が記載され消費税10%が加算されるようになりました。

まずは、消費税というものの考え方についてざっくりと説明します。

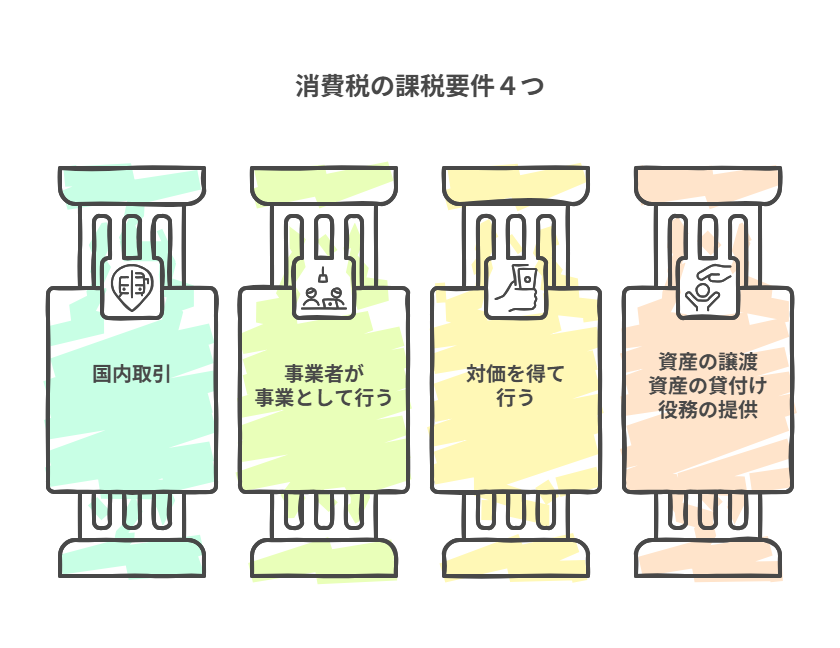

消費税の課税対象となる取引は、下記4要件をすべて満たすものです。

※輸入取引については別規定がありますがここでの説明は省きます。

①国内取引であること

②事業者が事業として行うものであること

③対価を得て行われるものであること

④資産の譲渡及び貸付け並びに役務の提供であること

折角なのでAIに図解してもらいます。

AIツール利用料を経費にする際、②~④については満たすであろうことは想像つくかと思います。

問題は①国内取引か否か。

AIツールの利用は「電気通信利用役務の提供」なるものに該当します。

「電気通信利用役務の提供」とは、電気通信回線(インターネット等)を介して行われる役務の提供のことを言うんですが、これは、役務の提供を受ける者の住所が国内にあるかどうかで判定されます。

つまり、国内事業者が利用すれば、相手が国外事業者であれ国内事業者であれ、すべて国内取引となり消費税の課税対象になるということです。

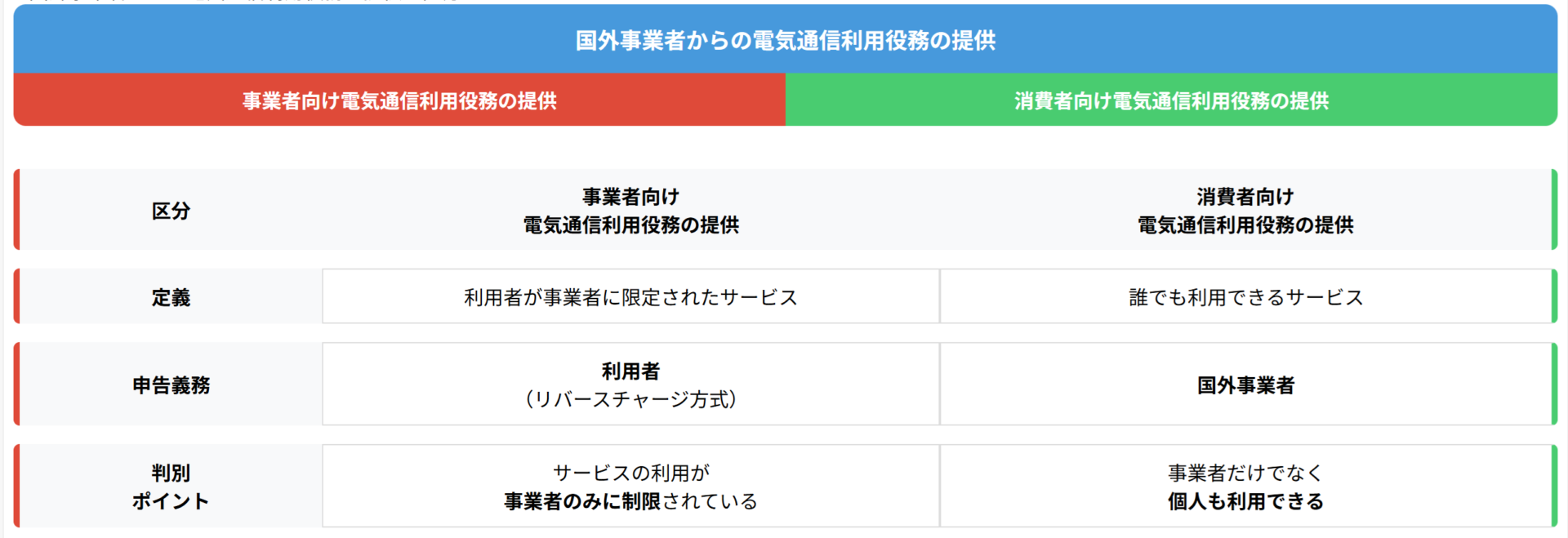

国外事業者からの「電気通信利用役務の提供」は、利用者の属性により「事業者向け電気通信利用役務の提供」と「消費者向け電気通信利用役務の提供」のふたつに分かれます。

折角なのでこちらもAIに図解してもらいます。

AIツール利用料は、一般的には利用者を事業者に限定しておらず誰でも使えるので「消費者向け電気通信利用役務の提供」に該当します。

事業者が使っているから事業者向け、、というわけではありませんのでご注意ください。

この「消費者向け電気通信利用役務の提供」なんですが、インボイス制度が始まる前は「登録国外事業者制度」というものが採用されていました。

どういうものかをざっくり言うと、

「国外事業者へのネットサービスの支払いは、原則、消費税はひけません。ただ、国外事業者として登録している者への支払いだけは、消費税をひいてもOKです。」というもの。

これが、インボイス制度が始まったことで廃止され、今は、

「国外事業者へのネットサービスの支払いは、原則、消費税はひけません。ただ、インボイス登録している者への支払いであれば、消費税をひいてもOKです。」になりました。

ということでChatGPTの場合、令和6年(2024年)までは消費税がひけなかったものの、インボイス登録した令和7年(2025年)以降は消費税がひけるようになりました。

この「消費者向け電気通信利用役務の提供」、いわゆる80%控除、50%控除の経過措置※は適用できません。

※インボイスがなくても消費税が一定割合ひけるという令和11年9月までの経過措置

消費税法施行令改正令附則24条に明記されています。

一方、少額特例※については除外規定がないので適用されます。

※税込1万円未満の課税仕入れにつき、インボイスがなくても消費税をひいてもいいよという経過措置で、基準期間の課税売上高が1億円以下、または特定期間における課税売上高が5千万円以下の課税事業者のみ適用可。

80%控除、50%控除の経過措置も適用できてもよさそうに感じますが、「登録国外事業者制度」の流れから言って、インボイス制度が始まったことで有利になる(つまり今までひけなかったものがひけるようになる)ってのもおかしな話なので、まあ、経過措置適用なしも致し方ないとは思います。

ただ、わかりにくとは感じますが。

ここまでの内容をまとめます。

・令和7年(2025年) 以降

→ 10%消費税全額ひける

・令和6年(2024年)以前

→ 原則ひけない

→少額特例はOK、経過措置(80%控除)はNG

・その国外事業者がインボイス登録している場合

→10%消費税全額ひける

・その国外事業者がインボイス登録していない場合

→ 原則ひけない

→少額特例はOK、経過措置(80%控除・50%控除)はNG

AIの進化、止まりませんね。

わたしもちょこちょこ活用させてもらってます。

便利になった、効率化できてると感じる一方、IT やデジタルがとりわけ得意というわけではない身としては、どこか脅威に感じたりも。

SNSなんかでも、

・AI使いこなせない人はヤバい!

・AI格差がどんどん広がる!

なんてことを発信する人がいて、内心結構焦ります。

でも、何もせずむやみに恐がるよりは、多少でいいので知っておいて味方にしてしまった方が精神的にずっとラクです。

完璧に使いこなす必要はなく(というかできない)、よくわからないけど触り続けてみる程度で十分です。

そうすると自然と距離は縮まるし、なんとなく不安という感覚は薄くなります。

今後も AI と程よい距離感で協力し合い、前向きに活用していければ、と思います。

アイキャッチ画像はChatGPTに書いてもらいました。(実物より痩せてるしかわいい。)

【1日1新】

2025/5/15 胃カメラ

2025/5/16 きみのまま

2025/5/17 月島の肴や味泉 どら焼き志ち乃 ハートの小径

2025/5/18 壱州(そば)

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^