生き方・考え方・プライベート

言語の7割はネガティブ

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

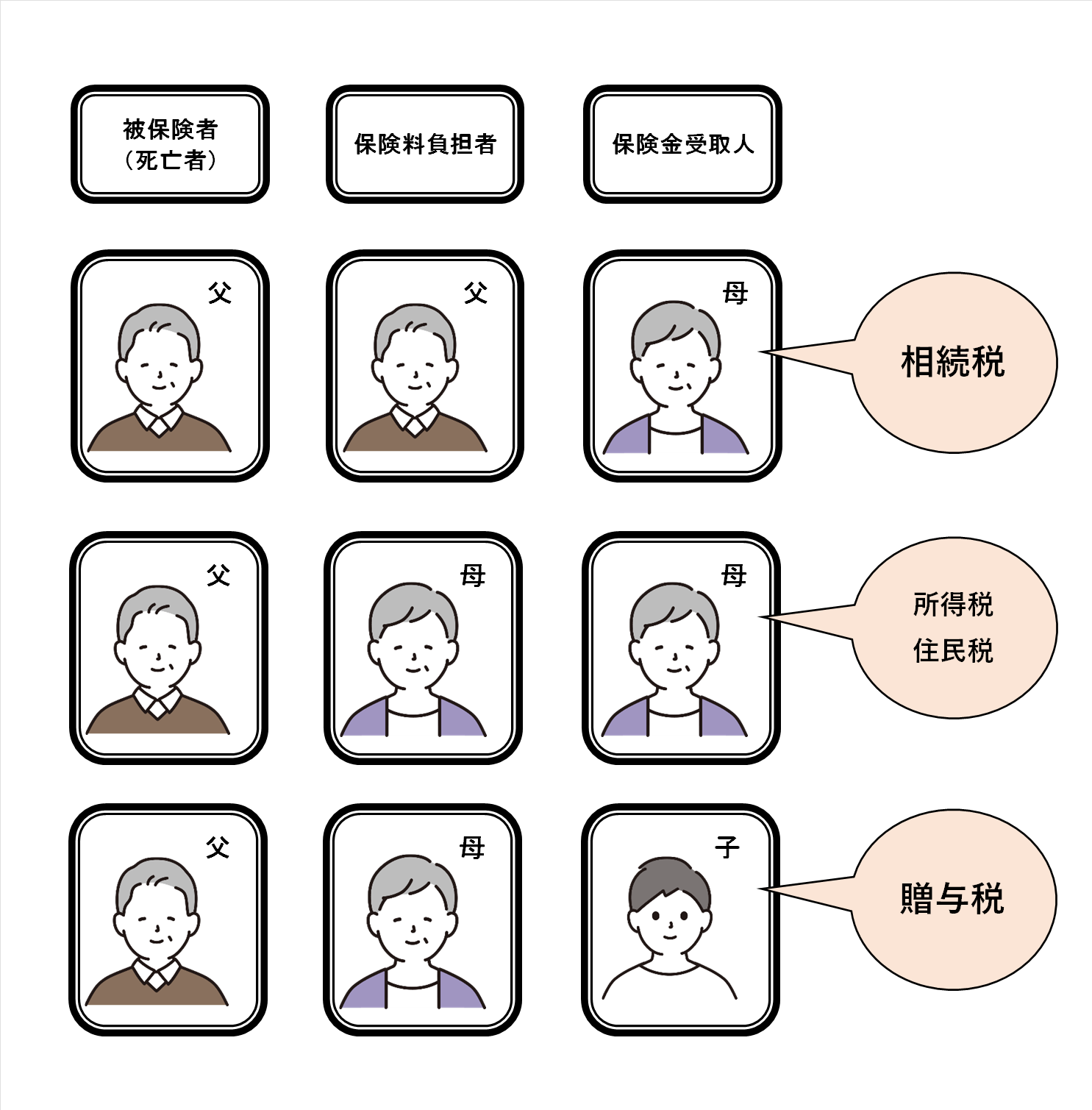

死亡保険金を受け取ると税金がかかります。

いったい何税がかかると思いますか?

答えは「被保険者(死亡者)」「保険料負担者」「保険金受取人」

の組み合わせによって変わります。

まとめた図がこちら。

それぞれについて詳しく見ていきます。

※年金形式で受け取るケースもありますが、本記事では一時金で受け取ったケースのみを記載しています。

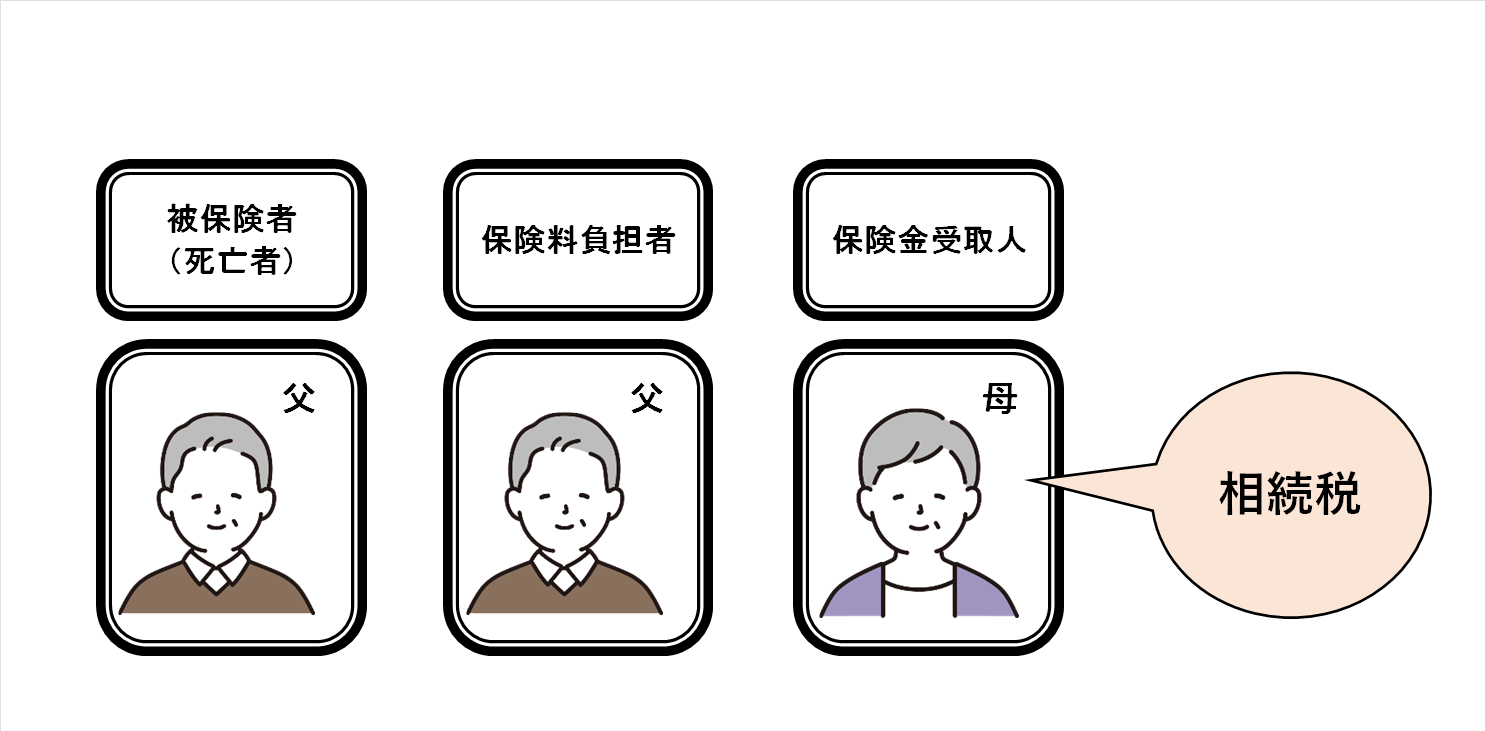

被保険者(死亡者)=保険料負担者の場合です。

一番よくあるケースじゃないでしょうか?

自分が死んだ後、遺された家族が生活に困らないように

自分自身に死亡保険金をかけ妻や子を受取人にしておく、というパターンです。

死亡保険金は、実は、民法上は相続財産ではありません。

受取人固有の財産として扱われています。

しかし、相続税法上は、みなし相続財産

として扱われ課税対象となるのです。

ただ、みなし相続財産として扱われてしまうとはいえ

死亡保険金は、本来「遺された家族の生活保障」という目的を持っていますので

一定の非課税枠というものが認められています。

具体的には「500万円×法定相続人の数」です。

例えば

死亡保険金:1,000万円

保険金受取人:妻

法定相続人:妻 長男 長女

の場合、

非課税枠は500万円×3人=1,500万円

1,000万円≦1,500万円と非課税の枠内なので

課税対象額は0円となり相続税はかかりません。

ただ、こちらは保険金受取人が相続人だった場合のみです。

相続人ではない人(例えば孫)が保険金受取人の場合

この非課税枠の適用はないので注意が必要です。

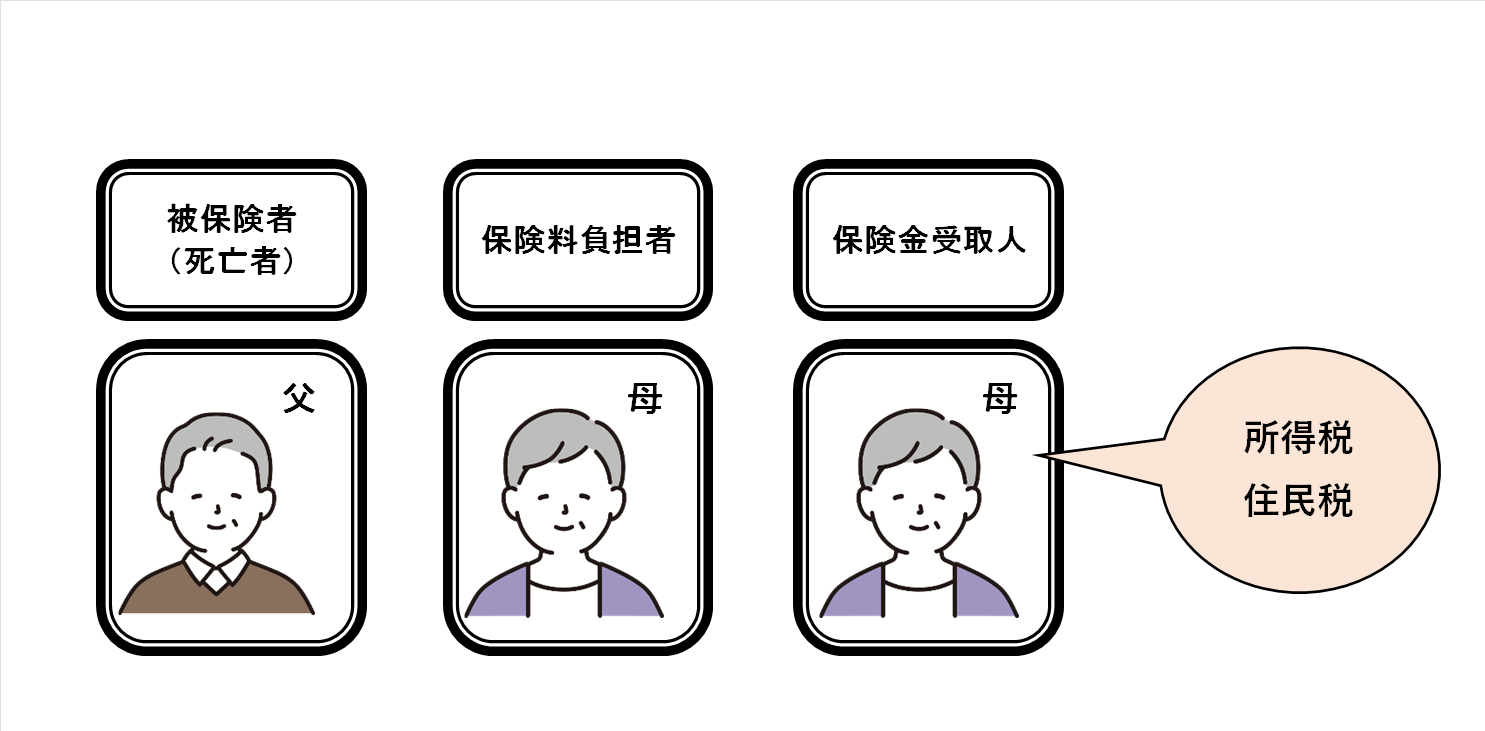

保険料負担者=保険金受取人の場合です。

所得税は、給与所得・事業所得・不動産所得・・・など

10種類あるんですが、その中のひとつ「一時所得」に該当します。

一時所得は

(死亡保険金-払い済み保険料-50万円)÷2

で計算されます。

例えば

死亡保険金:1,000万円

払い済み保険料:500万円

の場合、

(1,000万円-500万円-50万円)÷2=225万円

225万円に対して税金を計算します。

一時所得は総合課税なので

その人の他の所得だったり家族状況によって税額は変わります。

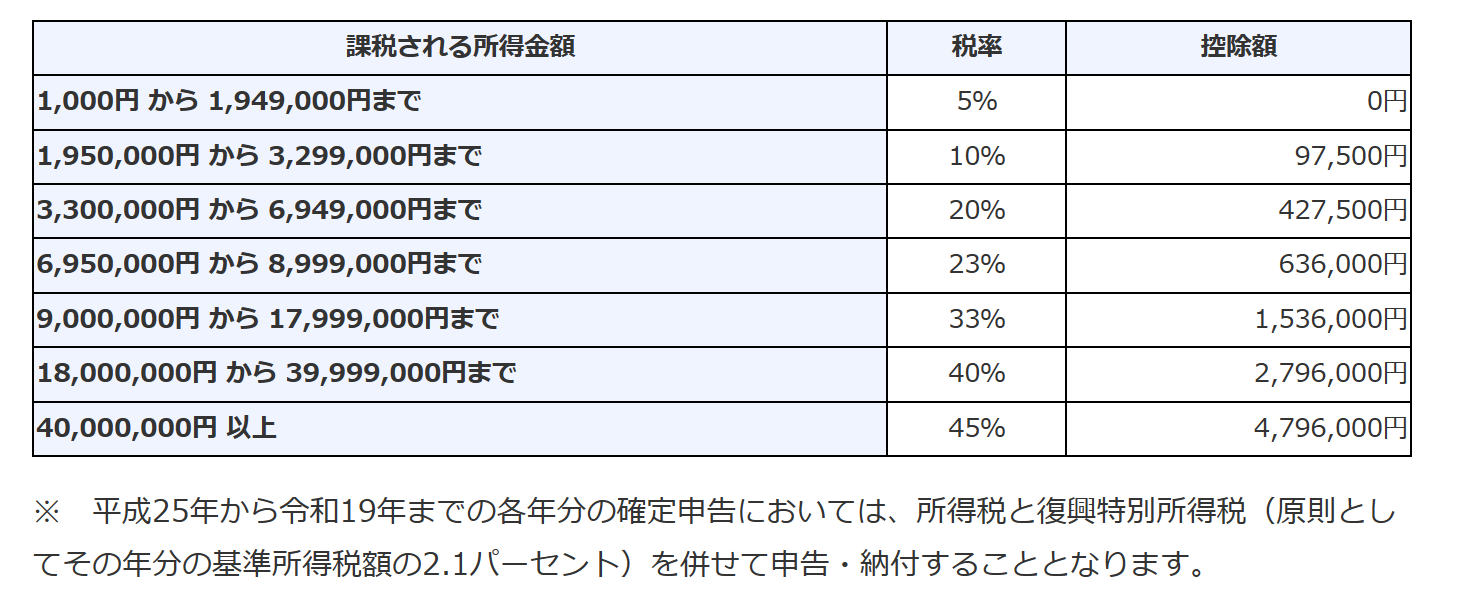

所得税は「累進課税」といって、下記表の通り、

所得が高くなればなるほど税率もあがっていきます。

住民税は一律10%です。

(地域により多少の差はありますが、ほぼ10%で大きく変わることはありません。)

仮に無職で他に所得がなく基礎控除しかひくものがないような人だとすると

所得税:(225万円-48万円(所得税の基礎控除))×5%=88,500円※復興特別所得税は省きます。

住民税:(225万円-43万円(住民税の基礎控除))×10%=182,000円

合計:88,500円+182,000円=270,500円

納める所得税・住民税は270,500円となります。

被保険者(死亡者)≠保険料負担者≠保険金受取人。

三者すべてが違う場合です。

この場合は、保険料負担者から保険金受取人に対して贈与がおこなわれたと考えます。

贈与税の場合、暦年課税と相続時精算課税制度の2パターンがあります。

暦年課税による贈与税は

死亡保険金-基礎控除110万円

で計算されます。

例えば

死亡保険金1,000万円

の場合

1,000万円-110万円=890万円

890万円に対して税金を計算します。

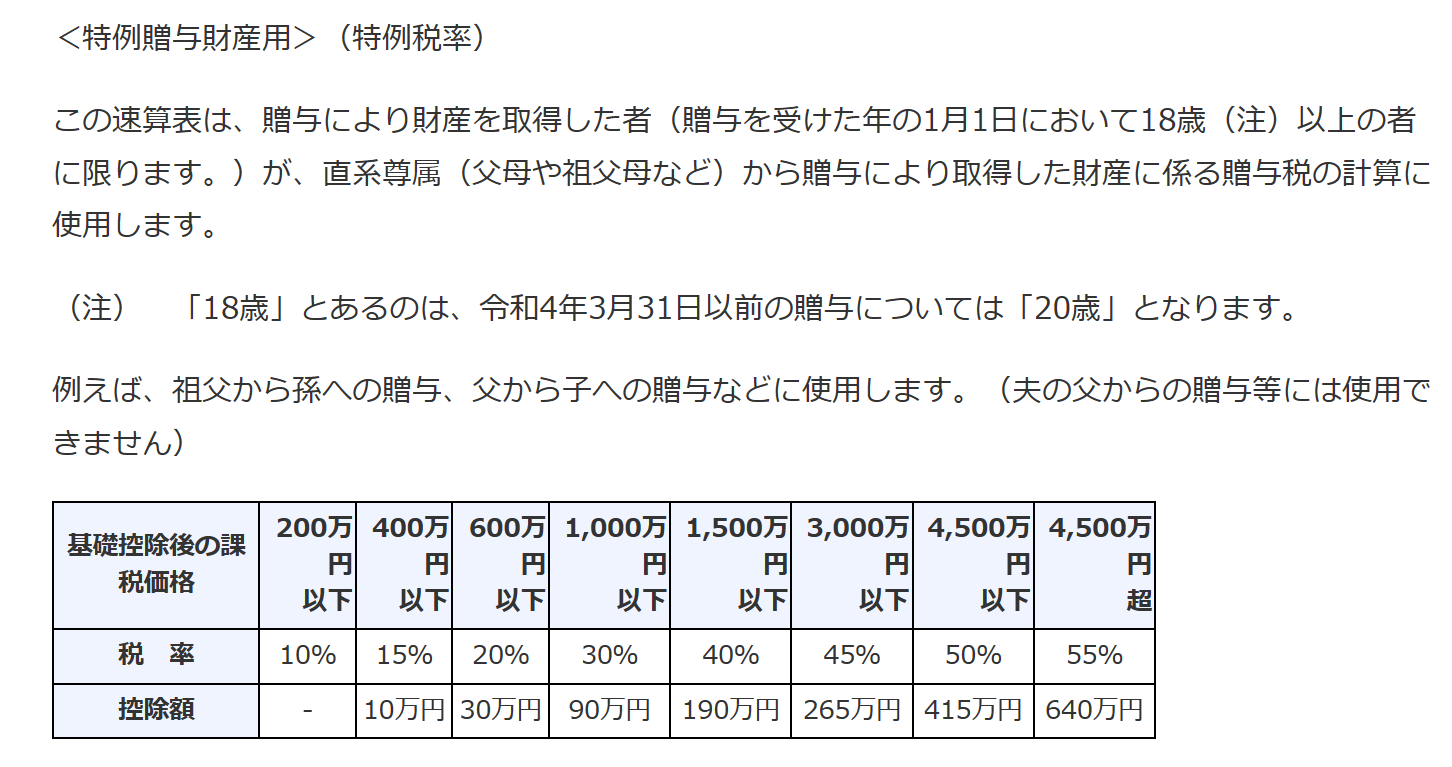

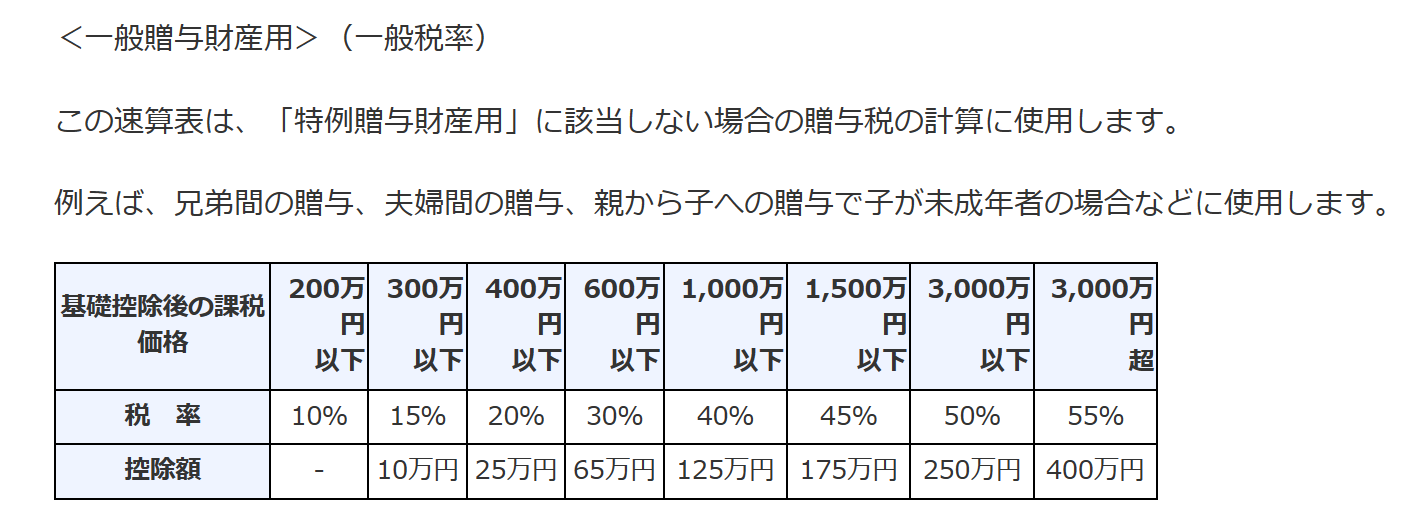

贈与税の税率は2パターンあります。

「特例税率」と「一般税率」です。

18歳以上の者が直系尊属(父母や祖父母など)から贈与を受けた場合

には「特例税率」が適用され、それ以外の場合は「一般税率」が適用されます。

税率は下記の通りですが、「特例税率」の方が優遇されています。

死亡保険金で贈与税が課されると想定されるのは、

図で示したように保険料負担者が親、保険金受取人が子

というパターンです。

よって「特例税率」が適用されることが多いです。

「特例税率」が適用される場合

890万円×30%-90万円=177万円

177万円の贈与税を払うことになります。

相続時精算課税とは

直系尊属(父母や祖父母など)から18歳以上の子への贈与につき

2,500万円までであれば贈与税がかからず、それを超えた場合には

超えた部分につき一律20%の贈与税がかかる制度です。

※令和6年1月1日以降は、2,500万円に加えて暦年課税と同額の110万円の基礎控除が加わります。

なお、贈与者が死亡した場合、この制度により取得したものは

相続財産に持ち戻され相続税が計算されることになります。

暦年課税との選択制になりますが、

一度相続時精算課税制度を選択した場合

暦年課税に戻ることはできませんので注意が必要です。

相続時精算課税制度による贈与は2,500万円までは無税なので

死亡保険金1,000万円の場合

1,000万円≦2,500万円なので贈与税はかかりません。

(他の贈与がないと仮定した場合。)

このように「被保険者(死亡者)」「保険料負担者」「保険金受取人」

の組み合わせによってかかる税金が違ってきます。

大きな非課税枠のある「相続税がかかるケース」に該当させるのが

最もお得です。

受取時にどんな税金がかかるのかを考えるのではなく

契約時からどんな税金がかかるのか想定して意思決定することおすすめします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^