生き方・考え方・プライベート

声

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

離婚後、元夫が養育費を負担している場合、子どもの扶養控除は元夫、元妻どちらにつけてもOKです。

親権者(多くの場合元妻)につけることが殆どだとは思いますが、元夫が養育費を負担しているのであれば、元夫につけても問題はありません。

本記事では、その理由と元夫側につける際に気を付けるポイントにつき解説します。

扶養控除とは、養っている家族(16歳以上)がいる場合に、本人の所得から一定金額を控除することができる税金の制度です。

(所得税・住民税いずれにもありますが、本記事では所得税についてのみ解説します。)

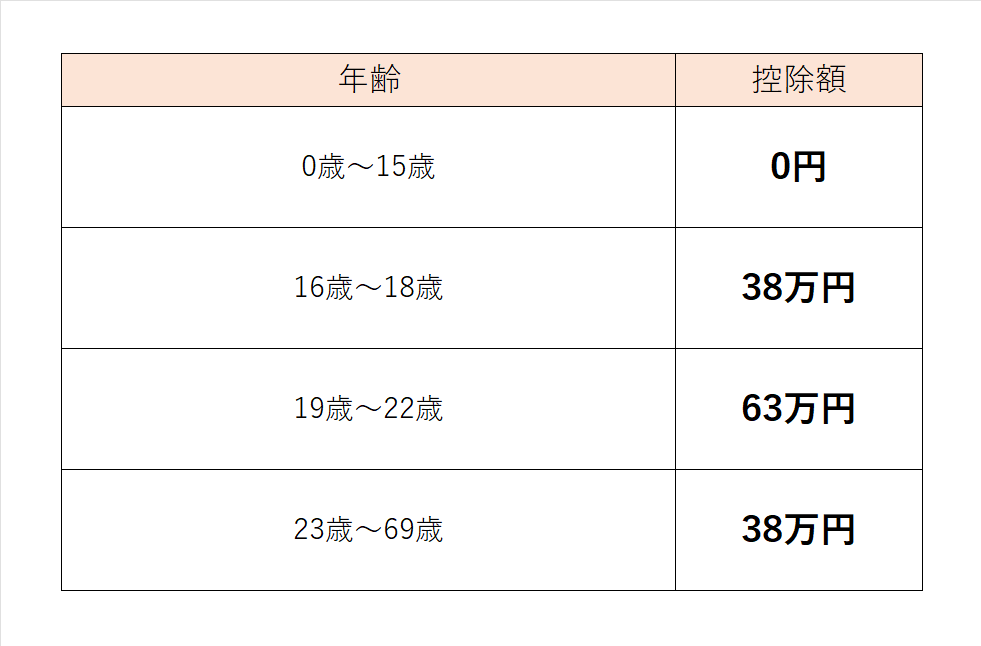

控除額×税率分(5%~45%)だけ税金が減るんですが、控除額は年齢により違います。

一覧にしたものがこちら。

38万円でも大きいとは思いますが、大学生の年齢に当たる19歳~22歳の場合は63万円というとても大きな控除がつきます。

税率20%の人なら、63万円×20%=126,000円も税金が減るということ。

大きいですよね。

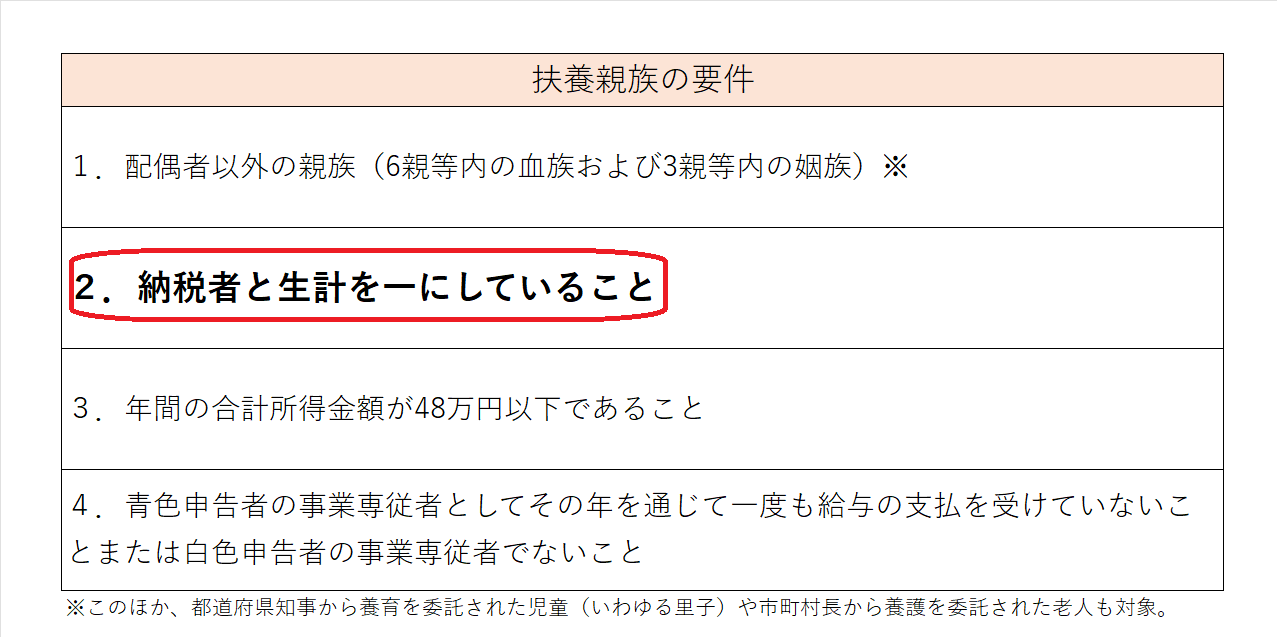

次に、扶養控除の要件を確認します。

扶養控除を受けるためには下記4つの要件があり、すべてを満たす必要があります。

養育費は、20歳あるいは22歳までの働いていない子どもに対して支払うことが多いです。

よって、1、3、4の要件は自然と満たすことが多い。

ということは、離婚後に元夫が子どもを扶養控除に入れられるかどうかは、元夫と子どもが「生計を一にしている」といえるかどうか?で判断されることが多いことになります。

で、「生計を一にする」とは何か?

「生計を一にする」ときくと同居が要件のように感じますが、そうではありません。

常に生活費、学資金、療養費等の送金が行われている場合には、たとえ別居していたとしても生計を一にするものとして取り扱われます。

では、元夫と子どもは生計を一にしているといえるのか?

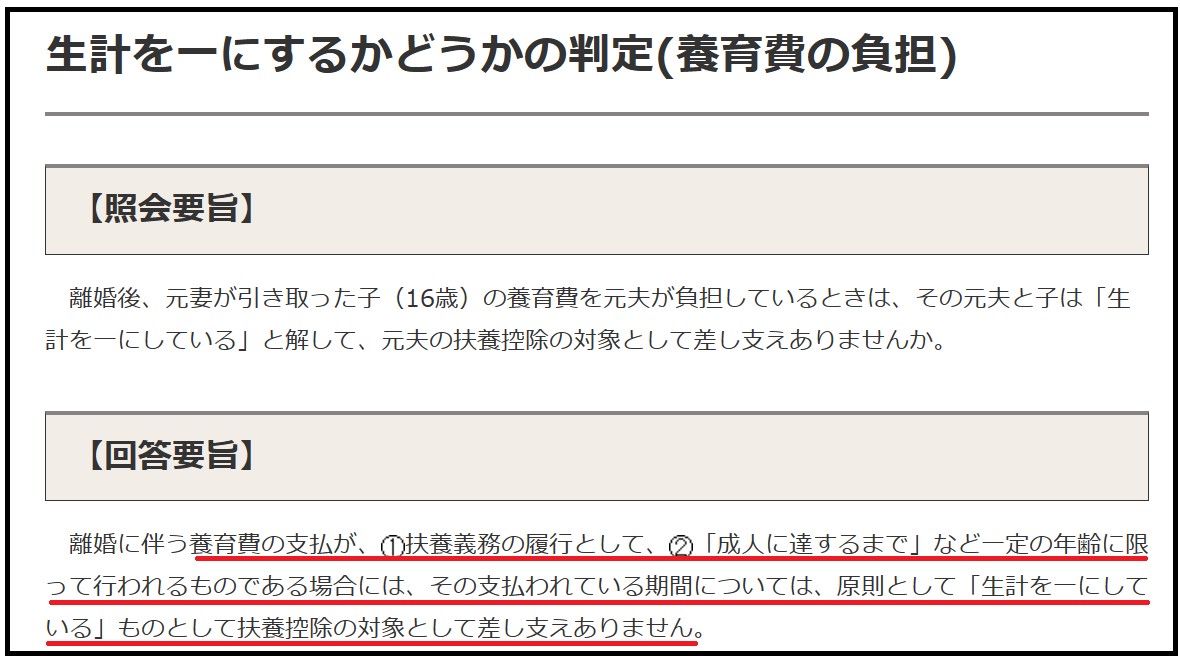

なかなか判断が難しいところではありますが、この点につき国税庁HPに下記Q&Aがあります。

養育費の負担が

①扶養義務の履行として

②「成人に達するまで」など一定の年齢に限って行われるものである場合

には、元夫と子どもは生計を一にするものととらえてOKとの見解です。

ということは、多くの場合、養育費を支払っている元夫はその子どもが16歳以上であれば扶養控除をつけられるということです。

なお、配偶者控除や配偶者特別控除には納税者本人の合計所得金額1000万円以下という所得制限がありますが、扶養控除にはありません。

納税者本人はいくら稼いでいてもOKです。

実際に元夫に扶養控除をつける際、気を付けるポイントを2点記しておきます。

養育費と一緒に慰謝料を支払うこともあるかと思います。

その場合、養育費の額と慰謝料の額を明確に区分できないと、元夫は扶養控除を受けることができません。

養育費として払っていないと、国税庁Q&Aが要件としているところの「扶養義務の履行として」支払われているとは考えられないからです。

養育費と共に慰謝料など他の支払もする場合は、内訳を明確にしておきましょう。

元夫、元妻、両方とも扶養控除の要件を満たす場合も当然あります。

(というかほぼそうかと。)

その場合、どちらか一方にしか扶養控除はつけられません。

どちらにつけるか?

明確な決まりがないので、ここは話し合いになります。

ただ、実際のところ、親権を持つ側(多くの場合元妻)の扶養控除に入れることが多いです。

理由は大きく2つあると考えられます。

ひとつは、そもそも親権を持たない元夫が扶養控除を受けられるという事実を知らないから話し合いをしていない。

もうひとつは、親権を持たない側に扶養控除をつけるのはちょっと、、という心理的な要因があるから。

後者の理由であれば仕方ありませんが、前者であれば本記事によりこの事実を知ることができたので、当事者の方、可能であれば話し合いをしてみましょう。

実際のところ、親権者でない元夫に扶養控除をつけているパターンはそう多くありません。

多くはありませんがゼロでもありませんので、該当する方は検討してみましょう。

※参照サイト 国税庁HP 生計を一にするかどうかの判定(養育費の負担)

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^