生き方・考え方・プライベート

独立するとお断り上手になれるのか?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和5年から、国外に住む家族(非居住者)に係る扶養控除の要件が厳しくなりました。

原則30歳以上70歳未満は対象外、例外的に年間38万円以上の送金を受けている等の要件を満たす者のみ対象になる、というように変更されました。

日本で働いたり事業をしたりしつつ母国の家族の面倒を見ている外国の方や、外国の方と結婚して結婚相手の親御さんの生活の面倒を見ているなんて方の場合、これまでとは要件や必要書類が変わっているので注意が必要です。

令和6年2月時点の非居住者に係る扶養控除の要件と確認書類についてまとめます。

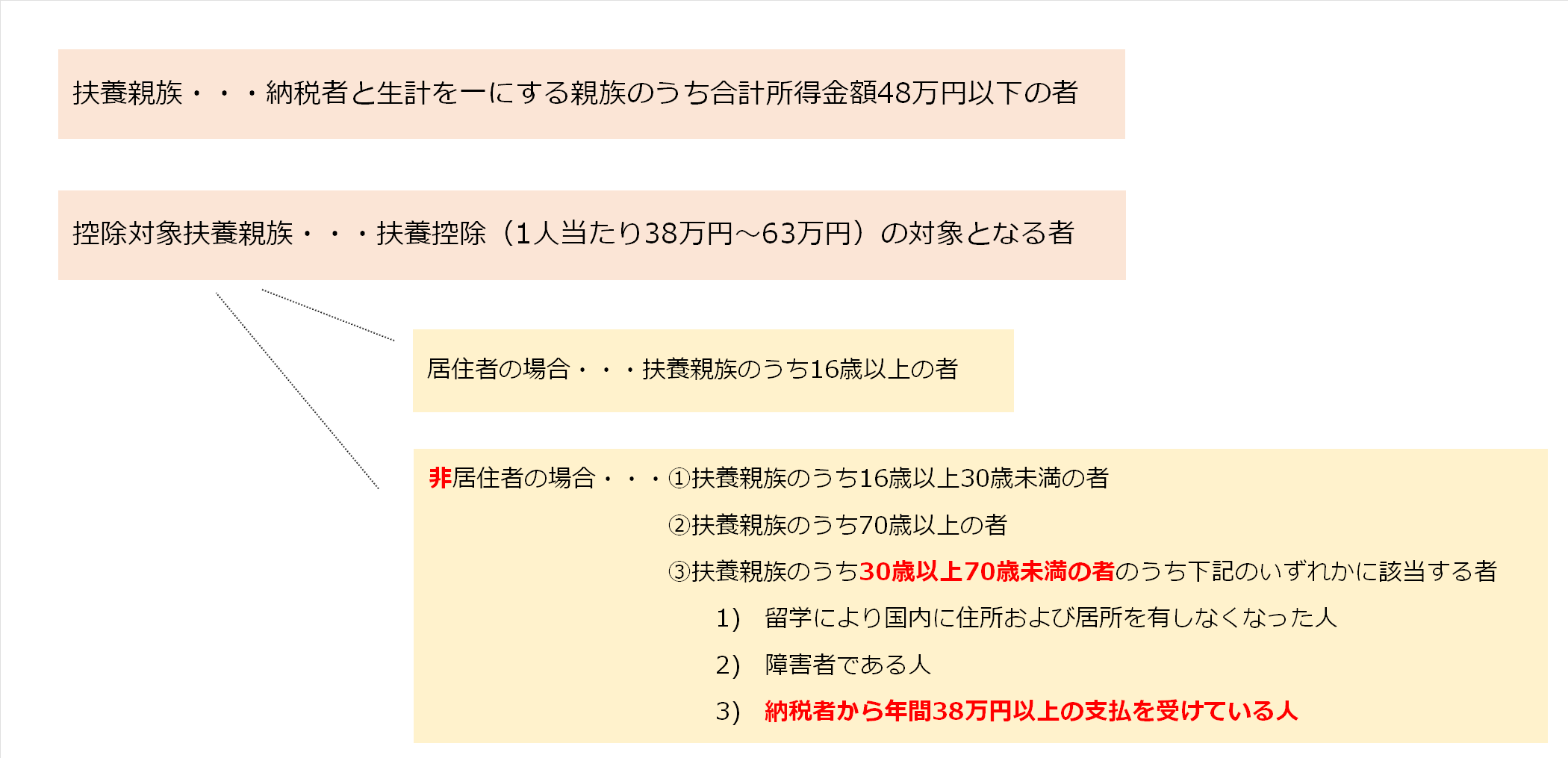

居住者、非居住者にかかわらず「扶養親族」とは「納税者と生計を一にする親族のうち合計所得金額が48万円以下の者」をいいます。

そして「扶養親族」のうち年齢16歳以上の者だけが「控除対象扶養親族」となり所得税や住民税の優遇を受けられます。

この「控除対象扶養親族」なんですが、これまでは居住者、非居住者で違いはありませんでした。

(確認書類の有無の違いはありますが。)

よって、国内に住んでいようと国外に住んでいようと年齢と所得要件さえ満たせば扶養控除の対象となり、税金の優遇が受けられていました。

しかし、令和5年以降は非居住者が「控除対象扶養親族」となるための要件が増えました。

具体的には次のいずれかに該当する者のみが対象となります。

・扶養親族のうち16歳以上30歳未満の者

・扶養親族のうち70歳以上の者

・扶養親族のうち30歳以上70歳未満の者のうち下記のいずれかに該当する者

1留学により国内に住所および居所を有しなくなった人

2障害者である人

3納税者から年間38万円以上の支払を受けている人

ざっくり言ってしまえば、30歳以上70歳未満は原則対象外、しかし例外的に年間38万円以上の送金を受けている等の要件を満たす者のみ対象になるということです。

一覧にまとめると次の様になります。

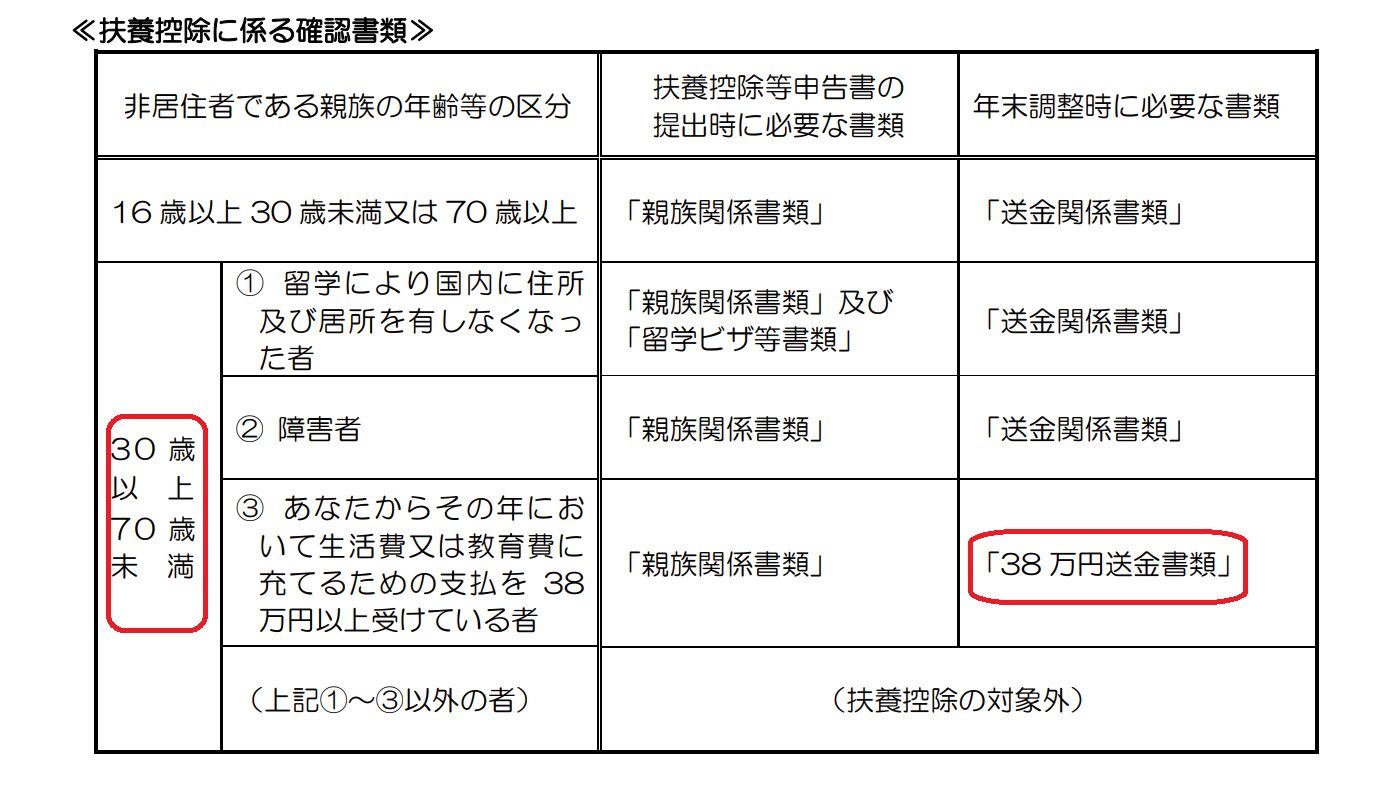

非居住者を扶養控除の対象とする場合の必要書類は次の通りです。

これまでも、「親族関係書類」と「送金関係書類」は必要でした。

そこは変わりません。

変わったのは、留学生が対象となる場合には「留学ビザ等書類」がプラスで必要となり、30歳以上70歳未満の者が対象となる場合には「送金関係書類の金額が38万円以上である必要がある」という点です。

「親族関係書類」「送金関係書類」「留学ビザ等書類」の具体的な内容については下記をご確認ください。

国税庁 令和5年1月以降に非居住者である親族について扶養控除等の適用を受ける方へ

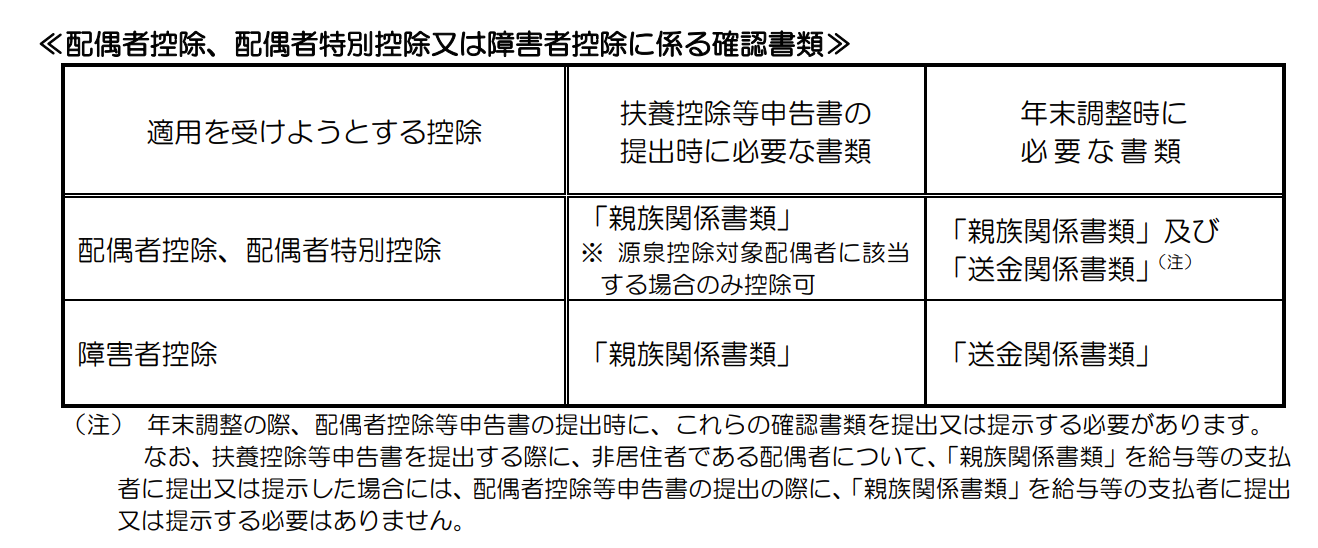

1点お気を付け頂きたいのは、上記は「扶養控除」に限った話であるということ。

「配偶者控除」や「配偶者特別控除」に改正はないので、国外に住む妻や夫を扶養している場合は、これまで通り年齢制限もないし38万円送金という金額要件もありません。

ごっちゃにしないように気をつけましょう。

先日無料相談会で、母国に家族を残して出稼ぎに来ている外国の方の対応をしました。

先方は、英語はOK、日本語はかたこと、という感じ。

わたしは、日本語はもちろんOKですが、英語はちんぷんかんぷん。

どうしたものか、誰かに代わってもらおうか・・・と思ったんですが、先方がスマホに翻訳アプリを入れていたので、伝わりにくいところはそれを使ってなんとか対応できました^_^

無料相談会、色々な経験ができて勉強になります。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^