生き方・考え方・プライベート

大人は雪が楽しめない

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

今、医療法人を設立する場合、それは

「基金拠出型で持分の定めのない医療法人社団」

を意味することが多いです。

平成18年の第5次医療法改正により

平成19年4月1日以降は、社団の場合「持分の定めのない社団」

しか設立できなくなりました。

本記事では「持分の定めの有無」とは何なのか?

「有無による違いは何なのか?」について解説していきます。

なお、公益性の高い医療法人類型である「特定医療法人」「社会医療法人」

については本記事において触れておりません。

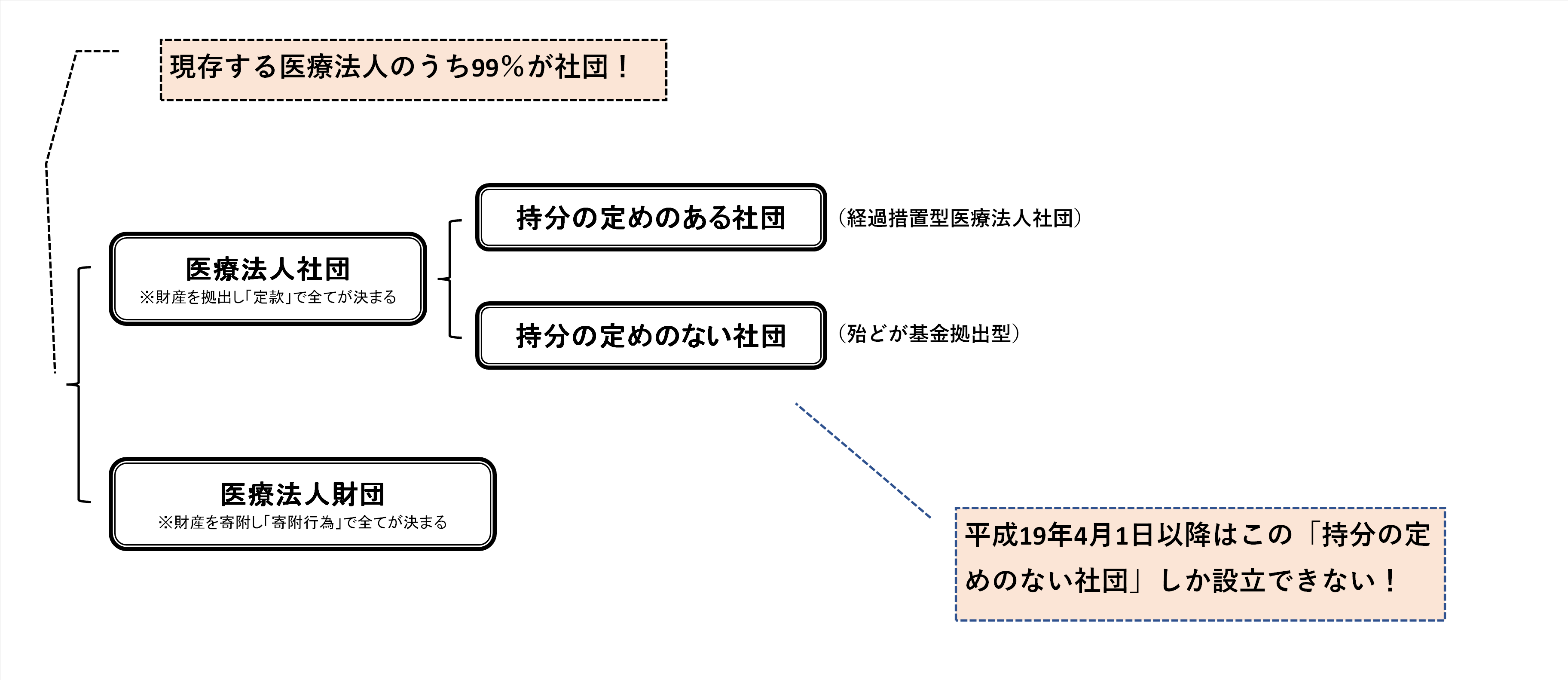

医療法人の類型について簡単にまとめると次のようになります。

まずは医療法人社団と医療法人財団に分けられます。

医療法人社団とは「複数の人(自然人)が集まり、預金、不動産、医療機器等一定の財産を拠出した団体が都道府県知事の認可を受け、登記されることにより成立する医療法人形態(医療法人の設立・運営・承継・解散【3訂版】29頁)」をいい、「定款」で全てを定めます。

現在はこちらが主流です。

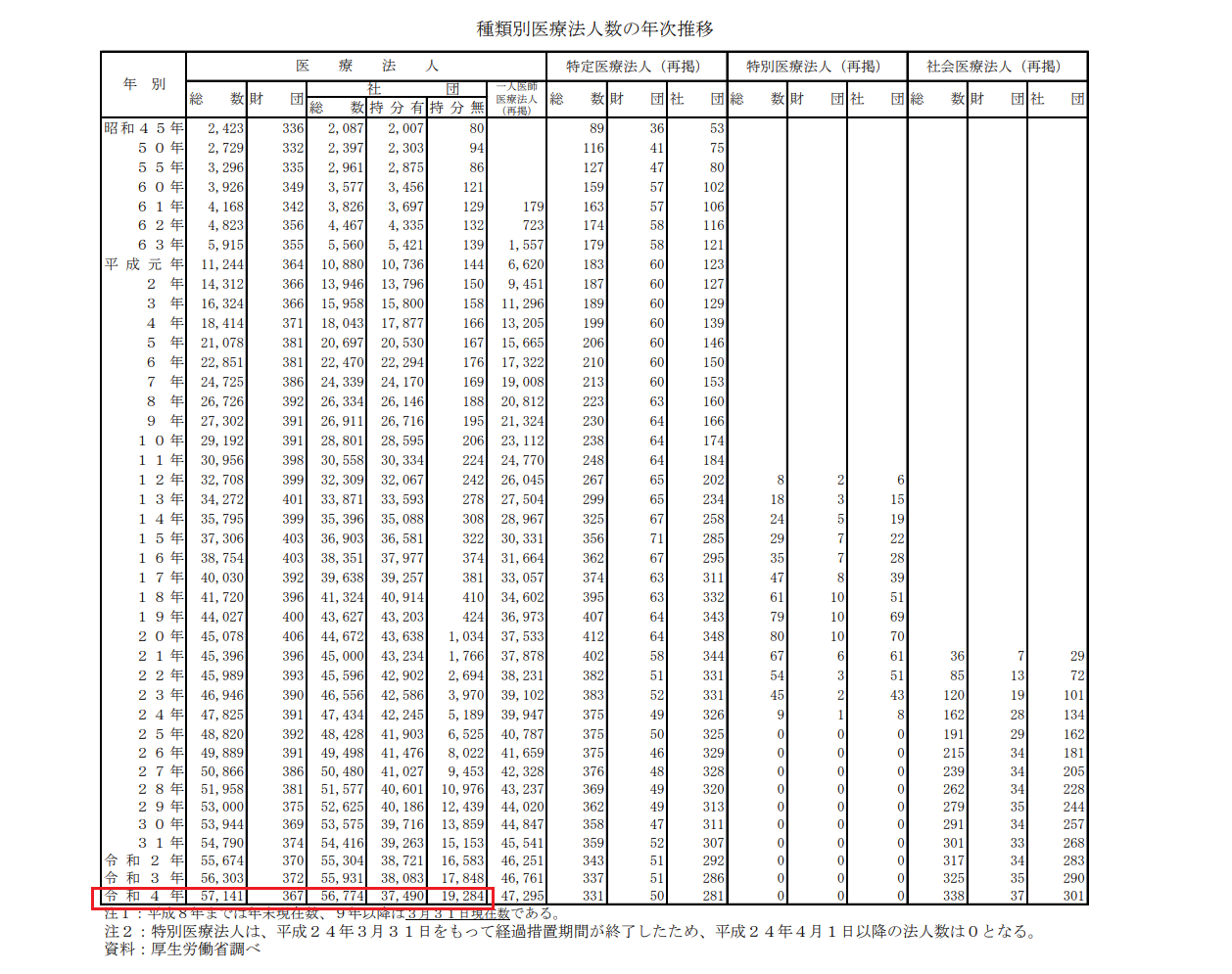

医療法人の総数57,141のうち、56,774が社団です。(令和4年実績)

割合でいうと実に99%超。

よって、医療法人を設立するといったら

通常は、財団ではなく社団を想定している方が多いです。

社団はさらに「持分の定めのある社団」と

「持分の定めのない社団」に大別されます。

平成18年の第5次医療法改正により平成19年4月1日以降は

「持分の定めのない社団」しか設立できなくなりました。

よって必然的に、持分あり社団は年々減少し、持分なし社団は年々増加しております。

令和4年時点の割合でいうと65%が持分あり、35%が持分なしです。

それぞれの特徴を見ていきます。

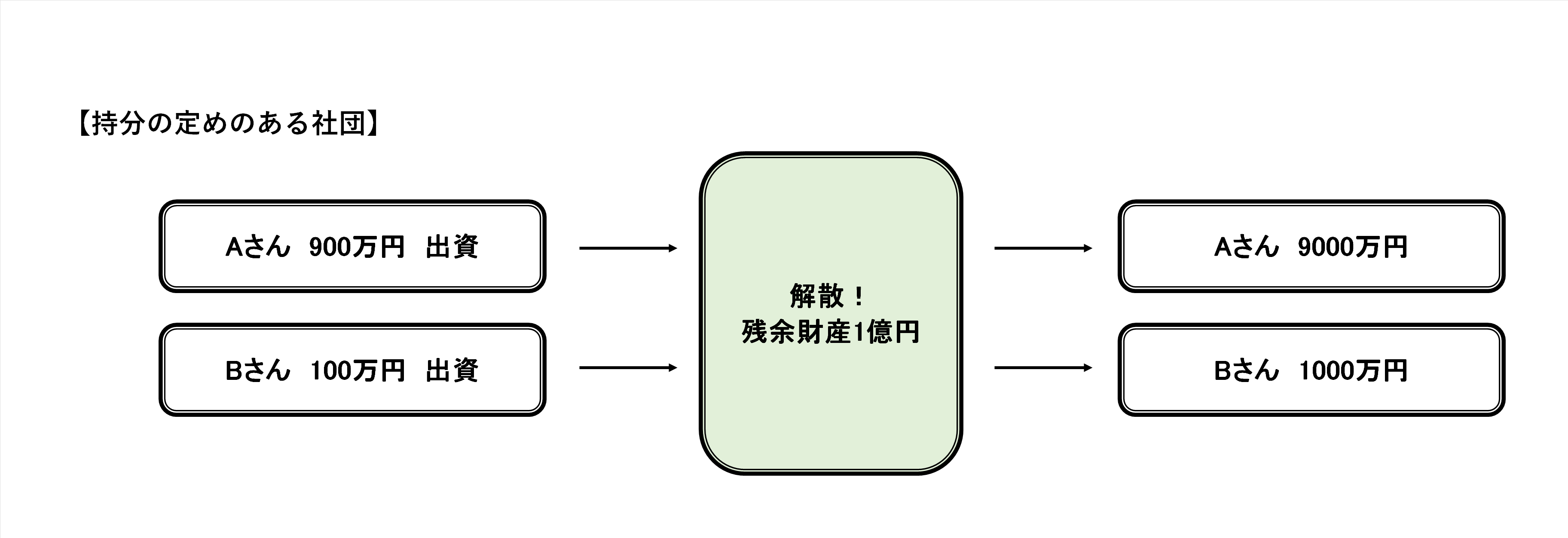

定款に「本社団が解散した場合の残余財産は、払込済出資額に応じて分配する」

「社員資格を喪失した者は、その出資額に応じて払戻しを請求することができる」

旨の規定を持つ社団をいいます。(医療法人の設立・運営・承継・解散【3訂版】39頁)

例えば

Aさん900万円・Bさん100万円

合計1,000万円出資した医療法人社団が解散した場合

残余財産が1億円あったとしたら

Aさんが90%の9,000万円

Bさんが10%の1,000万円

受け取ることになります。

図で示すとこちら。

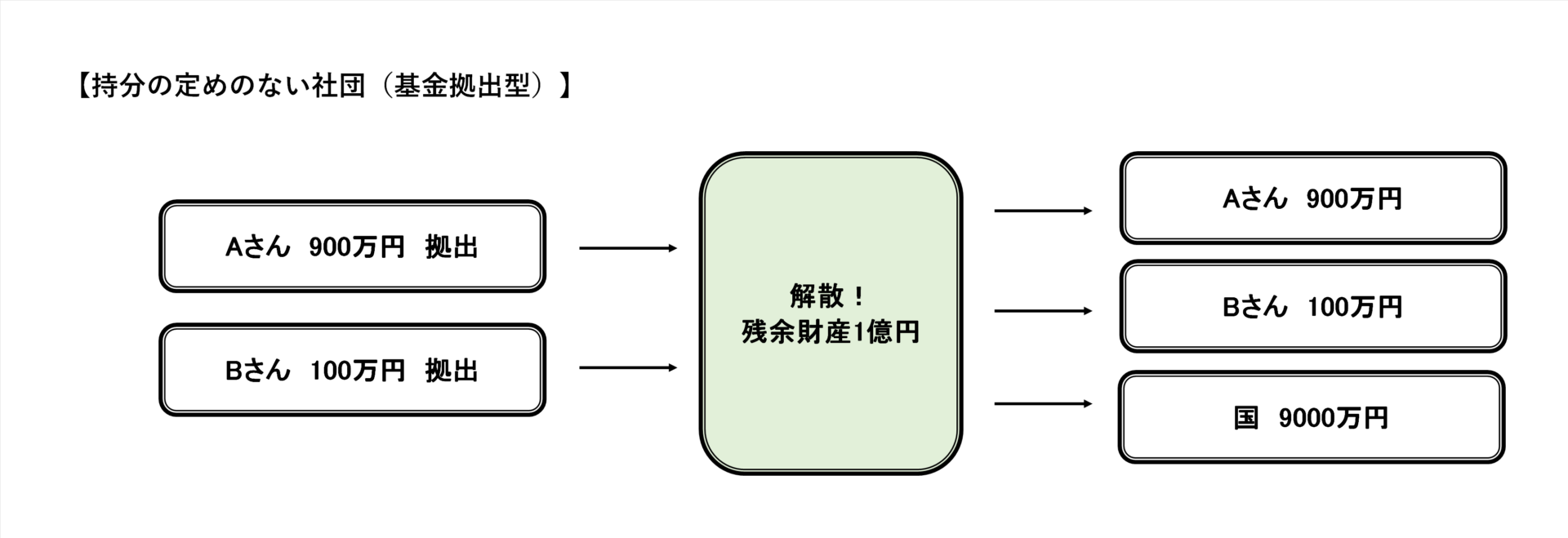

定款に「本社団が解散した場合の残余財産は、払込済出資額に応じて分配する」

「社員資格を喪失した者は、その出資額に応じて払戻しを請求することができる」

旨の規定を持たない社団をいいます。(医療法人の設立・運営・承継・解散【3訂版】41頁)

そしてこの「持分の定めのない社団」のうち

資金調達手段として「定款」に基金に関する条項をもつものを

基金拠出型法人といい、今新たに設立される医療法人の多くが

この方式を採用しています。

Aさん900万円・Bさん100万円

合計1,000万円拠出した持分の定めのない医療法人社団(基金拠出型)が解散した場合

残余財産が1億円あったとしたら

Aさん・拠出した900万円

Bさん・拠出した100万円

をそれぞれ受け取り、残りの9,000万円は国に没収されます。

※本来は、基金を拠出者に返還した後の財産を残余財産といいますが、ここでは分かりやすくするために返還前の金額を残余財産としています。更に、基金の返還には要件もあります。

図で示すとこちら。

廃業を検討する際には

残余財産をできるだけ少なくする事前対策が必要です。

対策しておかないと、せっかく築き上げた財産が

国に持っていかれてしまうことになります。

医療法人財団とは「個人または法人が一定の財産(現金、不動産、医療機器等)を無償で寄附し、医療施設や評議員会等の機関を持つことで都道府県知事の認可を受け、登記されることにより成立する医療法人形態(医療法人の設立・運営・承継・解散【3訂版】29頁)」をいい、「寄附行為」で全てを定めます。

現存する財団は、ほとんどが医療法人制度創設当初の

数年間に設立されたものであって、今、

新たに設立されることはほとんどありません。

元々「持分の定めのない社団」はありました。

しかし、割合としては全体の1%未満に過ぎず

大多数が「持分の定めのある社団」でした。

なぜ第5次医療法改正により

「持分の定めのない社団」しか設立できなくなったのか?

理由は医療法人がそもそも「非営利」を大前提としているからです。

「出資額に応じて払戻しを請求することができる」

=「営利法人の利益配当」ではないか?

との批判がもちあがり

このままでは医療法人の非営利性が確保できないとの結論から

「持分の定めのない社団」の設立しか認められなくなったというわけです。

相続時の評価方法について両者は全く違います。

持分の定めのある社団の出資金は、原則、非上場株と同じ評価方法ですが、

配当還元方式は使えないなど相違点もいくつかあります。

内部留保が蓄積されているような好調な医療法人の場合、

相続税評価額が高くなる傾向にあり、相続税の心配をされる方は多いです。

持分の定めのない社団の拠出した基金は株式や出資には該当しません。

基金は、医療法人にとって返済義務はあるものの、

破産したときには約定劣後破産債権であるという性質から、

貸付金と同様の評価となります。

つまり、基金として拠出した金額がそのまま相続税評価額となります。

医院に内部留保がどれだけあっても相続税評価額が

上がってしまうことはありません。

「持分の定めのある社団」と「持分の定めのない社団」は全くの別物です。

ご自身の経営されている医療法人がどちらなのかを

知らない先生は意外と多いです。

「持分の定めのある社団」は相続税の心配をする必要があるし、

「持分の定めのない社団」は相続税の心配は少ないけれども、

廃業時には残余財産のコントロールが必要です。

自身のクリニックがどちらなのか?

どんな問題が起こりうるか?

は知っておく必要があるでしょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“「持分の定めのある医療法人」と「持分の定めのない医療法人」” に対して1件のコメントがあります。

コメントは受け付けていません。