相続

自宅と賃貸物件があった場合、小規模宅地等...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

「電子帳簿保存法」とか「インボイス」って結局何なの?

わたしはどうすればいいの?

と思っている事業者の方はいまだ多いのではないでしょうか?

テレビCMでもニュースでも毎日耳にする「電子帳簿保存法」と「インボイス」。

事業者にとってこの2つは避けて通ることのできない重要な問題ではありますが、巷で騒がれているほど難しいものではありません。

とりあえず最低限やらなければいけないことだけ対応して、あとは余裕が出てきてから考えてもいいのではないでしょうか^_^

まずは、電子帳簿保存法について。

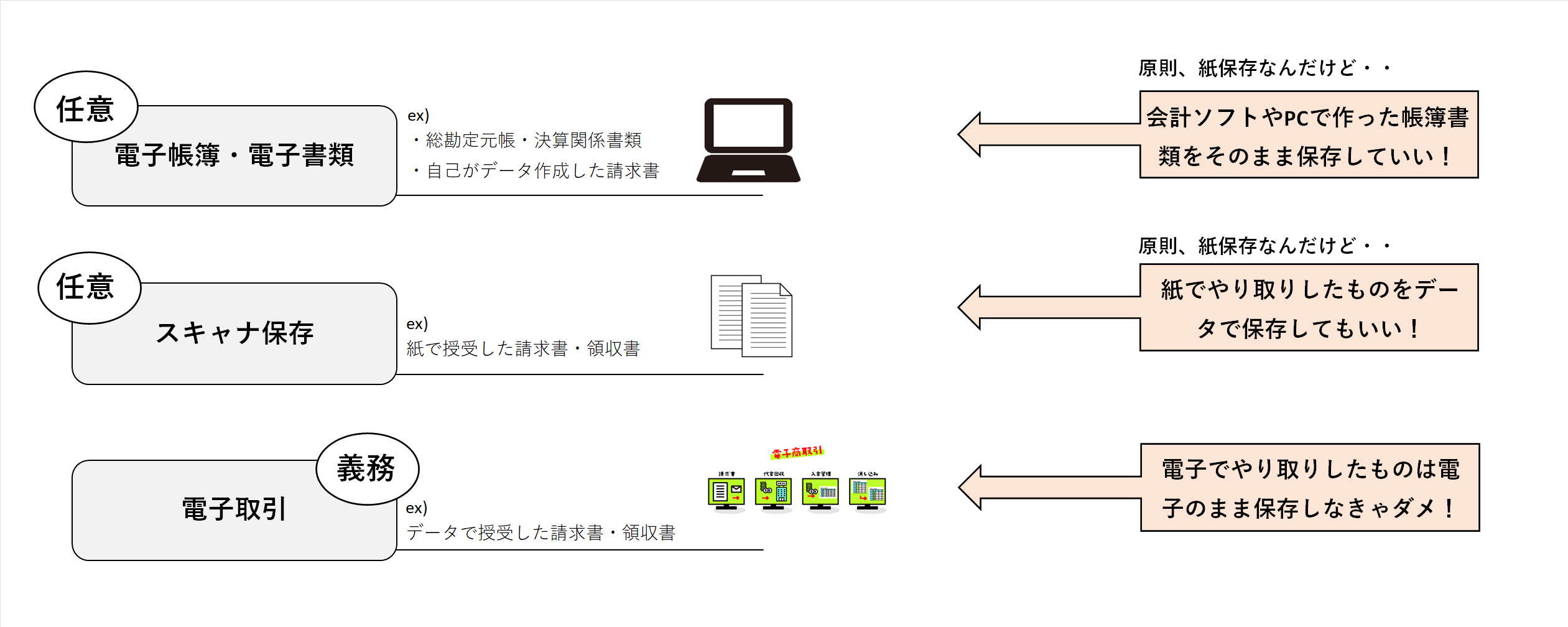

電子帳簿保存制度は

「電子帳簿・電子書類」

「スキャナ保存」

「電子取引」

の3種類に分類され内容が全く異なるんですが、絶対しなきゃいけないとされているのはそのうちのひとつ「電子取引」のみです。

上記の図で言うと一番下。

「電子でやり取りしたものは電子のまま保存しなきゃダメだよ!」というもの。

具体的にいうと、アマゾンの領収書とかお客様からメール添付で受け取った請求書とか、です。

今まではそれを印刷して紙保管しておけばOKだったんですが、今後は紙ではなく電子のまま保管しておかなければいけません。

電子で受け取ったものを電子で保管と聞くと

「あれっ?そのまんまってことだからそんなに大変でもなくない?」と思うかもしれません。

でも実はちょっと大変なんです。

なぜなら保管する際「真実性」と「可視性」を確保しなければいけないから。

「なんじゃそりゃ?」と思われるかと思います。

(専門家でも思います。)

具体的には、

①「事務処理規定をつくる」

②「取引年月日、取引金額、取引先の3つの項目で検索できるようにする」

の2つをすればOKです。

①「事務処理規定をつくる」については、他にもタイムスタンプを付与する、訂正削除の履歴が残るシステムを利用する、などの選択肢もあるんですが、一番簡単なものは事務処理規定かと。

事務処理規定は、国税庁HPでひな形が提供されているので、これを利用して作成すればOKです。

電子取引データの訂正及び削除の防止に関する事務処理規定(法人の例)

電子取引データの訂正及び削除の防止に関する事務処理規定(個人事業者の例)

②「取引年月日、取引金額、取引先の3つの項目で検索できるようにする」は、

ファイル名を「20230915_110000_○○㈱」にしてどこかのフォルダにまとめて入れておくのが一番簡単です。

・・・これはこれで大変だな、できるかな、、、、と思った方、大丈夫です。

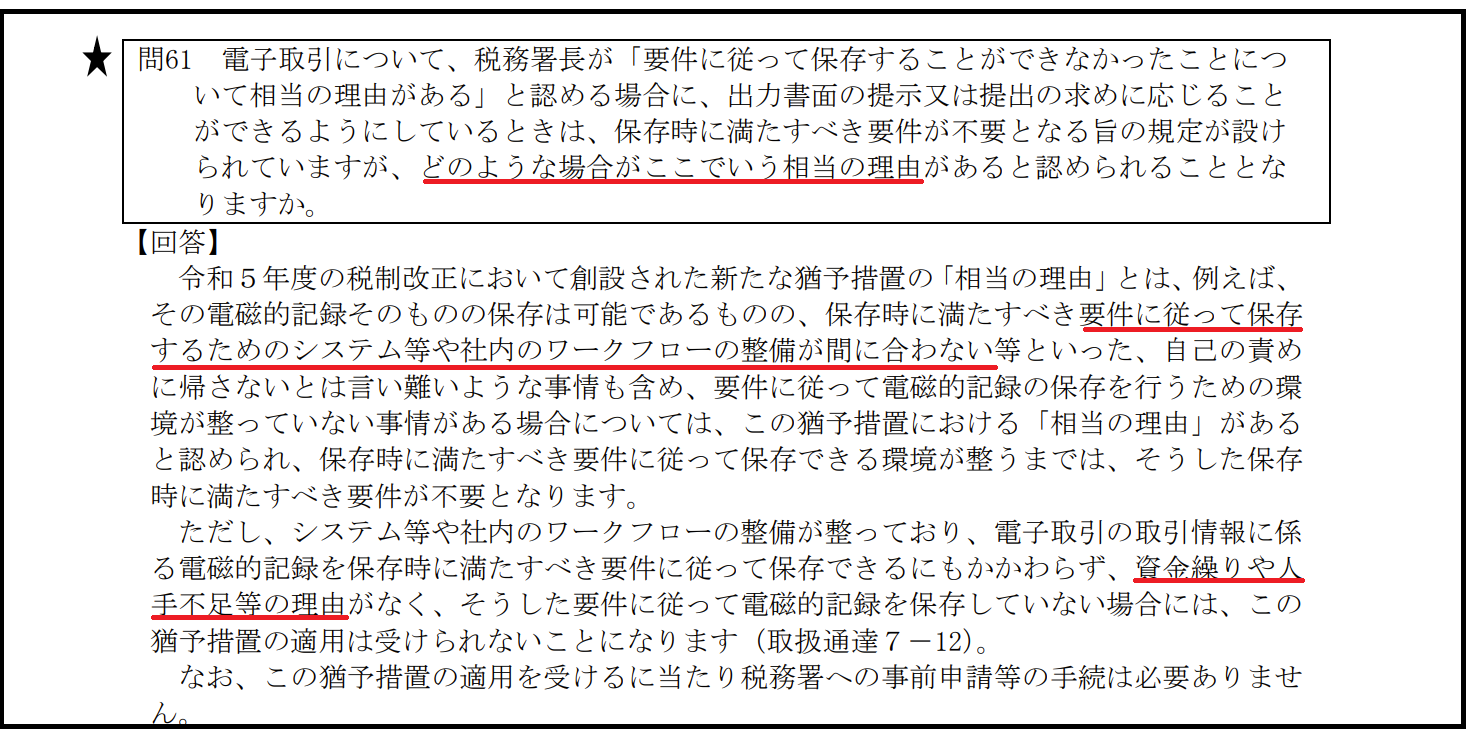

実は、猶予措置なるものがあります。

それは、「相当な理由」があれば、①も②もせず今まで通り紙保存でもOKだよ!というもの。(令和6年以降)

「相当な理由」としては、

「システムや社内のワークフローの整備が間に合わない」

「資金繰りや人手不足」

などがあげられます。

ひとりふたりでやっているような小規模な会社、フリーランスの方などは該当する方多いのではないでしょうか。

該当するような方は、実質、これまで通りでOKということです。

えっ!って感じじゃないでしょうか。。

ということで、これを機会に電子化を推し進めたいという方は、スキャナ保存などに挑戦するために制度をもっとよく知る努力をしてもいいと思いますが、まだそこまでの余裕がないわ、という方は後回しでもOKです。

今免税事業者の方にとっては、

インボイス登録事業者になるか?ならないか?は大きな選択かもしれません。

でも、決めてしまえば後はそこまで大変じゃありません。

→適格請求書発行事業者の登録申請書を税務署に出す

→請求書にインボイス登録番号を記載する

→申告時、受取った消費税の2割を税務署に納める(3年間の期間限定)

※簡易課税や原則課税の方がお得になる人はそっちを選択することも可能ですが、多くの場合この2割特例の方がお得です。

免税事業者ということは年間の(課税)売上が1,000万円以下ということです。

(開業1,2年目の方は除く)

ということは、

例えば、税抜900万円の売上なら、90万円×2割=18万円

税抜500万円の売上なら、50万円×2割=10万円

→適格請求書発行事業者の登録申請書を税務署に出す

→請求書にインボイス登録番号を記載する

→申告時、みなし仕入れ率に応じて消費税を納める(つまりこれまでと同じ)

インボイス制度によって一番影響を受けないのは、こちらの、もともと簡易課税の事業者です。

そもそも課税事業者なので、インボイス登録事業者になるかならないかの決断は不要だし、じぶんのところが発行する請求書にインボイス登録番号を載せておけばそれ以外は何も気にしなくてOK。

→適格請求書発行事業者の登録申請書を税務署に出す

→請求書にインボイス登録番号を記載する

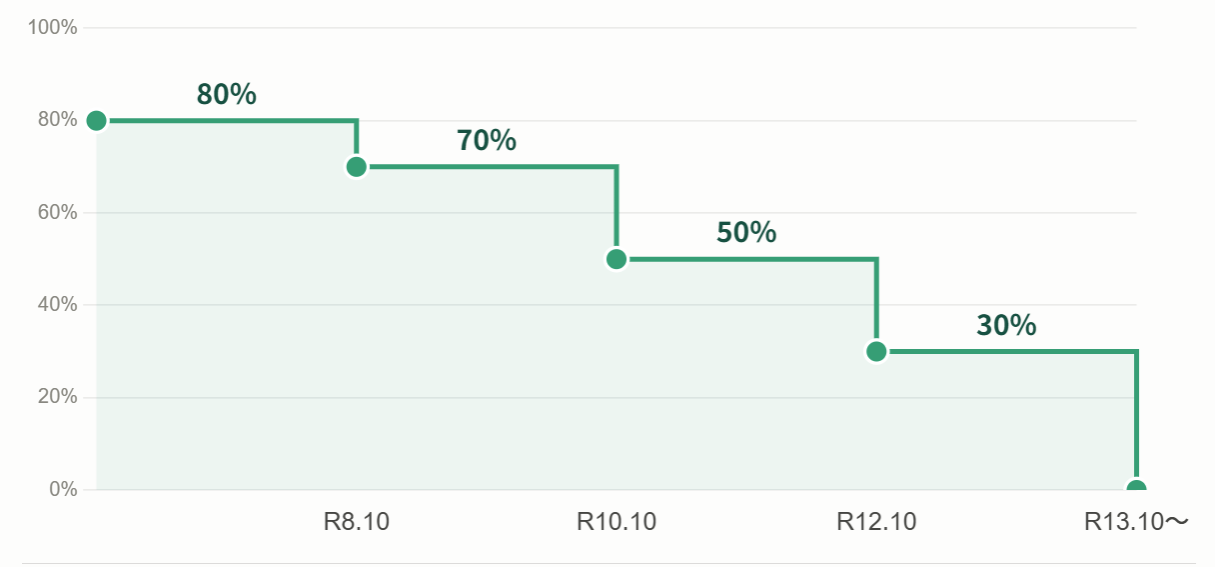

→支払った相手先がインボイス登録事業者か否かの確認をする!

相手がインボイス登録事業者なら今まで通り全額消費税がひける、未登録なら8割しかひけない。

(8割ひけるというのは3年間の期間限定、その後は段階的に、5割、なし、となっていく。)

上記の通り、免税事業者だった人、簡易課税の人はそこまで大変な事務処理は発生しません。

事務処理が大変になるのは、こちらの、もともと原則課税の事業者です。

じぶんのところが発行する請求書にインボイス登録番号を載せるのはひな形を変えてしまえばOKなので何も面倒くさいことはありません。

大変なのは、じぶんが支払った相手がインボイス登録事業者かどうかを確認し、選別する必要があるということ。

他の部分はそうでもないでしょうが、残念ながらこの部分に関しての手間だけはどうしても増えてしまいます。

「電子帳簿保存法」

「インボイス」

いずれも改正や特例などが次から次にあって、専門家でも全体像を把握するのは至難の業です。

一般の方にとってはもう何が何だか、、、ではないでしょうか。

ただ本記事記載の通り、規模が小さければ小さいほど絶対やらなきゃいけないことは実はとても少ないのです。

とりあえず、最低限やらなければいけない部分だけ対応して、あとは余裕が出てきてから考えてもいいのではないでしょうか。

なお、本記事ではざっくりとした全体像を伝えるために細かな要件等は省いています。

詳しくお知りになりたい方は、専門家にご相談ください。

また、下記を始めとする別記事にて詳細な制度の説明をしていますのでよろしければご参照ください。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^