生き方・考え方・プライベート

e-taxソフト(インストール版)が使い...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川洋子です。

外資系企業に勤めている方の中には、ESPPにより株式報酬を受け取っている方も多いです。

ESPPを受け取っていると、買ったとき売ったときそれぞれで課税され確定申告が必要です。

本記事では、ESPPの課税関係につきざっくり解説します。

ESPPとは、Employment Stock Purchase Plan(エンプロイー・ストック・パーチェス・プラン)の略です。

日本語で表すと「従業員持株購入制度」。

どんなものなのかというと、

給与から毎月一定額が天引きされて、定期的に自社株を割引価額(通常15%引き)で購入できる制度のこと。

ストックオプションは権利行使時にまとめてお金を払いますけど、ESPPは給与から天引きされて、溜まった分で定期的に(半年ごとが多い)自動購入されます。

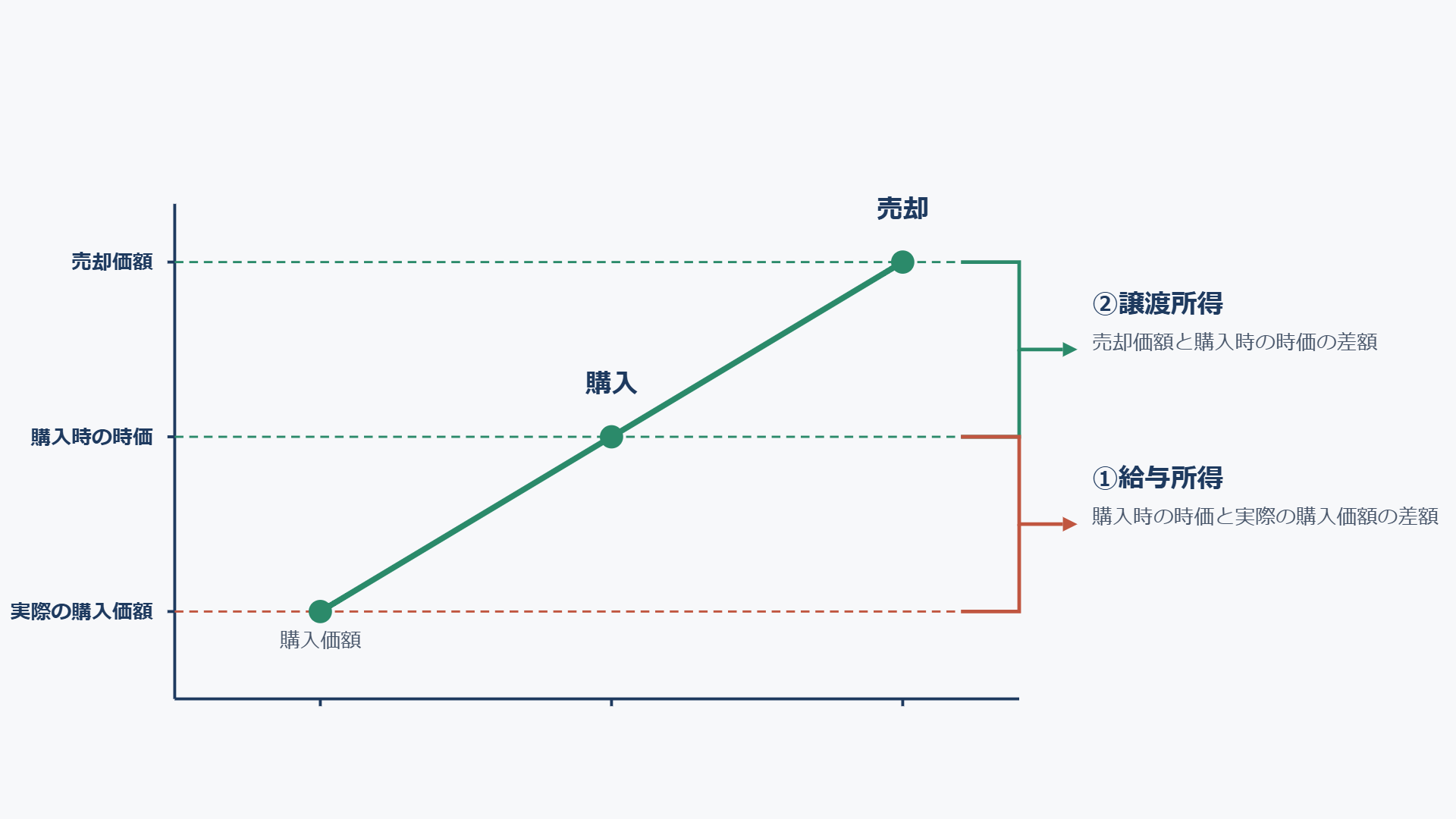

ESPPで課税されるタイミングは2つです。

それは購入時と売却時。

図で示すと下記の通り。

それぞれについて見ていきます。

通常、株を買って課税されるなんてことはないわけですが、ESPPの場合は買った時点で課税されます。

理由は、割引価額で買えているからその分「経済的利益」を得ているでしょ!というわけです。

この経済的利益につき、給与所得の収入として確定申告が必要ということです。

なお、割引価額のパーセンテージは15%のことが多いんですが、

・購入時の時価×15%ではなく、

・購入時の時価と権利付与日の時価のいずれか低い方×15%

であることも多いです。

そうすると、時価の15%引きどころかもっと割安に購入できたりもします。

割安に購入できているということは、課税される部分が大きくなり、納めるべき税金も多くなるということ。

まだ手元にお金が入ってきてないのに!と思われるかもしれませんが仕方ありません。

理屈は分かったけれども、具体的にどこの数字を見て確定申告をしたらいいのか分からず悩む方は多いです。

難しそうですけど、実は会社からもらえる

「外国親会社等が国内の役員等に供与等をした経済的利益に関する調書」

という長ったらしい名前の調書があれば簡単に把握できます。

この調書の「供与等を受けた株式の価額又は金銭その他の経済的利益の額」の欄が経済的利益の額なので、これを給与所得の収入としてカウントすればOKなのです。

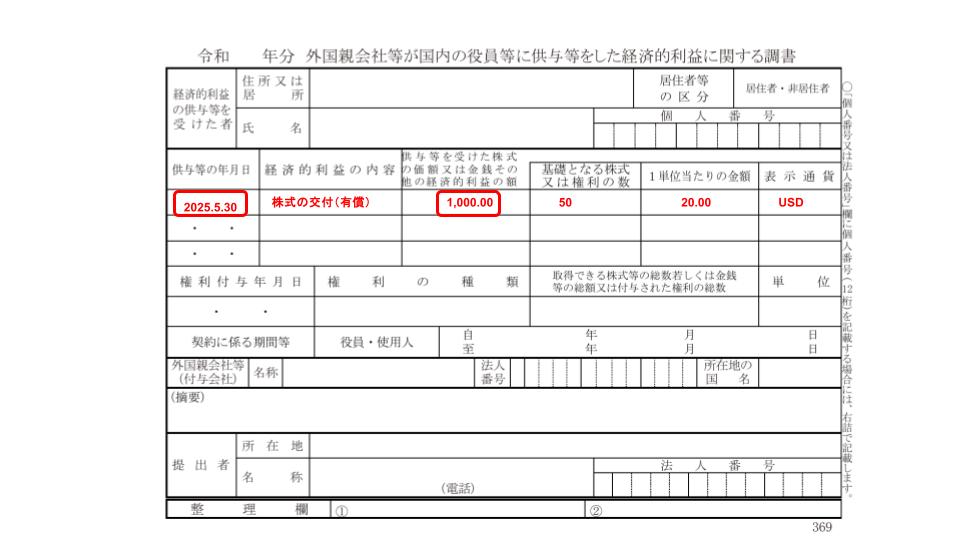

なお、表示通貨が日本円でなく外貨の場合も多いです。

この場合は、「供与等の年月日」のTTMを調べてそれをかけあわせます。

TTMはMUFGのこちらのサイトが分かりやすいです。

三菱UFJリサーチ&コンサルティング | 外国為替相場 | 1990年以降の為替相場

日付と通貨を指定して検索すると、その日のTTS,TTB,TTMが表示されますので、TTMの数字をかけ合わせます。

例えば

供与等の年月日が2025年5月30日

経済的利益の額1,000ドル

の場合。

供用日である2025年5月30日のTTM143.87なので、

1,000×143.87=143,870円

143,870円が経済的利益の額ということでこれを給与所得の収入として申告すればOKです。

ただ、この調書、税務署に対して出す義務はあるものの、従業員に対して出す義務はありません。

ですので、絶対にもらえるわけではなく、もらえない場合も当然あります。

その場合にはその株を保管している証券会社のサイトで確認します。

課税対象となる利益(TaxableGain)として

調書で言うところの「供与等を受けた株式の価額又は金銭その他の経済的利益の額」を表示してくれている場合が多いかと。

というわけで、調書あるいは証券会社サイトを確認すれば事足りるので、わざわざじぶんで購入時の時価を調べる必要はありません。

売却時には、購入時の時価との差額部分が譲渡所得の利益となり確定申告が必要です。

通常の株であれば、

売却価額ー購入価額=利益

となりそこに税金がかかるわけですが、ESPPの場合は違います。

購入時の時価と購入価額の差額については、買った時点で給与として課税されているので、

売却価額ー購入時の時価=利益となります。

実際の購入価額ではなく、購入時の時価をひく。

ここを間違えると、大分損してしまうことになるので気を付けましょう。

年末調整に慣れると、確定申告に抵抗感が出てきたりします。

なんかちょっと面倒というか大変と思えてしまう。

ただ、知ってしまえば、また、慣れてしまえばそこまで大変ではありません。

恐がらずにに立ち向かいましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^