個人・所得税

退職金は本当に確定申告不要なの?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

「高価な墓地や仏具を買えば節税になる。」なんてきいたことはありませんか?

これ、間違っています。

「亡くなる前に本人が墓地や仏具を買って代金も払い終えていれば節税になる。」が正解です。

墓地や仏具が節税になるしくみを説明するため、まずは相続税の基本をお伝えします。

相続税はざっくりいうと

「プラスの財産からマイナスの財産をひいた残りが基礎控除額を超える場合にかかる税金」

のことをいいます。

基礎控除額は「3,000万円+600万円×法定相続人の数」です。

例えば、法定相続人が配偶者とこども2人だとすると基礎控除額は3,000万円+600万円×3人=4,800万円。

4,800万円を超える財産が無い限りは相続税はかからず申告も不要なので、本記事のお話は関係ありません。

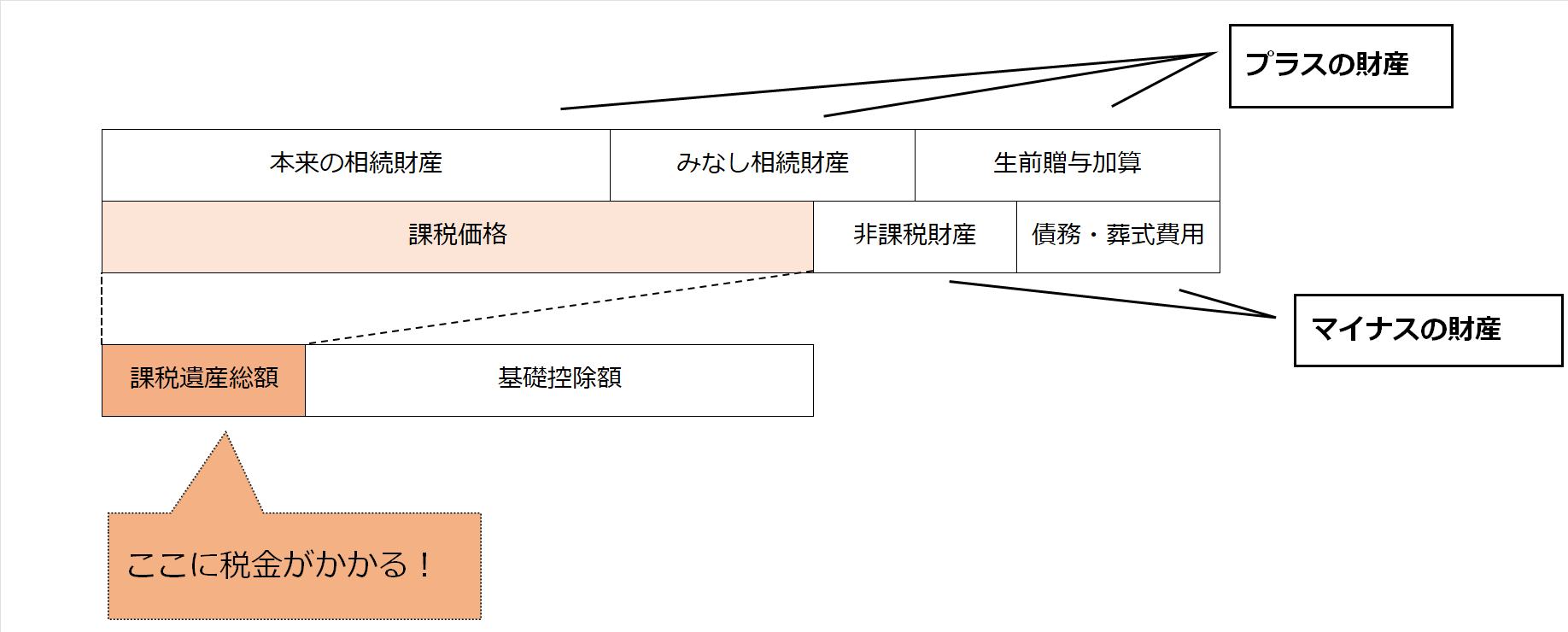

次にプラスの財産、マイナスの財産が何を指すのか説明します。

プラスの財産はこの3つ。

・「本来の財産」・・・現預金、不動産、株、家財道具など

・「みなし相続財産」・・・死亡保険金、死亡退職金など

※民法上は相続財産には該当しないけれども相続税法上相続財産とみなす財産のこと。・「生前贈与財産」・・・相続開始前3年以内にもらった贈与財産や相続時精算課税による贈与財産

マイナスの財産はこの2つ。

・「非課税財産」・・・墓地・仏具、死亡保険金や死亡退職金のうち500万円×法定相続人の数など

・「債務・葬式費用」・・・借入金や未払金などの債務及び葬式費用

まとめて図にしたものがこちらです。

プラスの財産からマイナスの財産をひいたものを課税価格といいます。

そこからさらに基礎控除額をひいたものを課税遺産総額といい、これに対して税金を計算します。

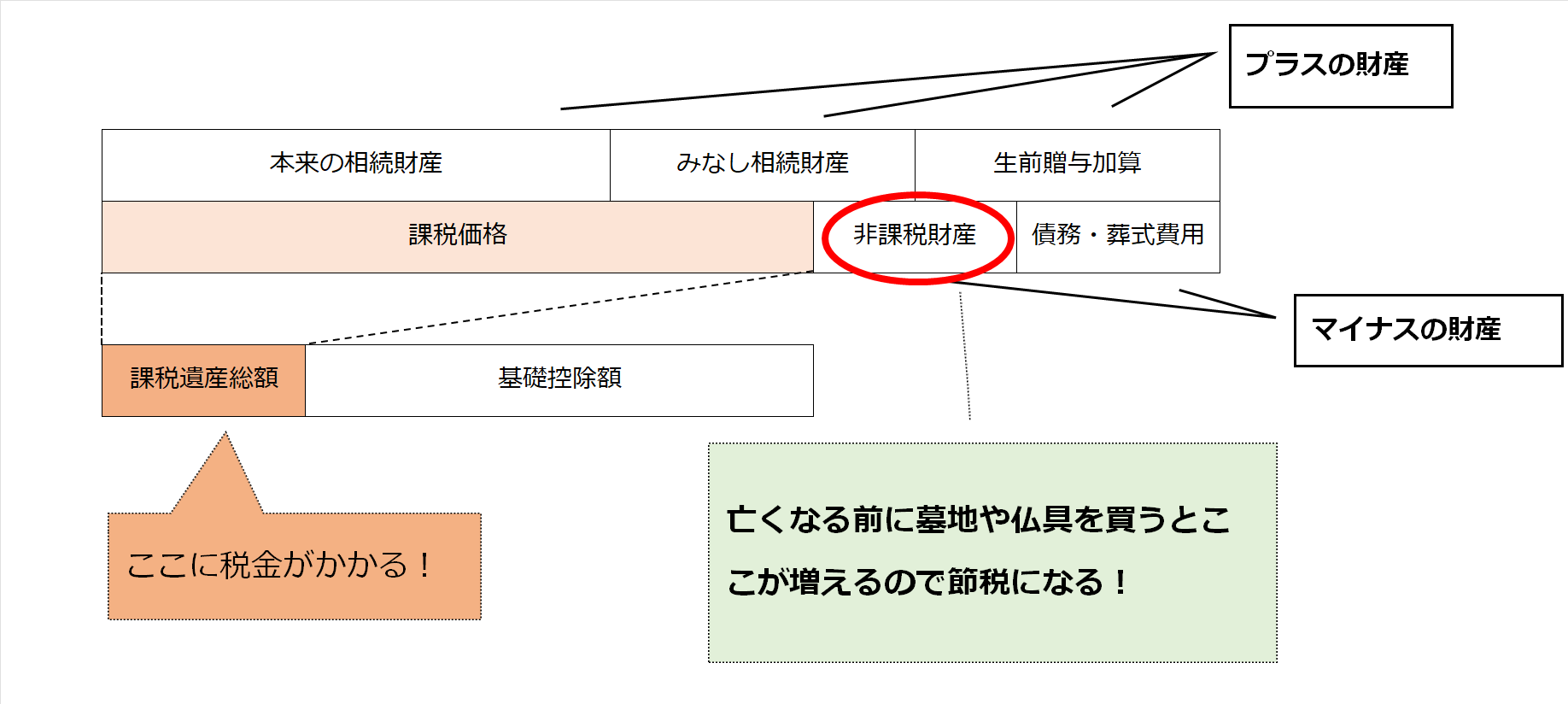

「亡くなる前に本人が墓地や仏具を買って代金も払い終えていれば節税になる。」が結論なんですが、なぜそうなるのか?

図で示すと次の通り。

亡くなる前に墓地や仏具を買うとマイナスの「非課税財産」が増えます。

すると、課税価格及び課税遺産総額がその分減るので節税になるというわけです。

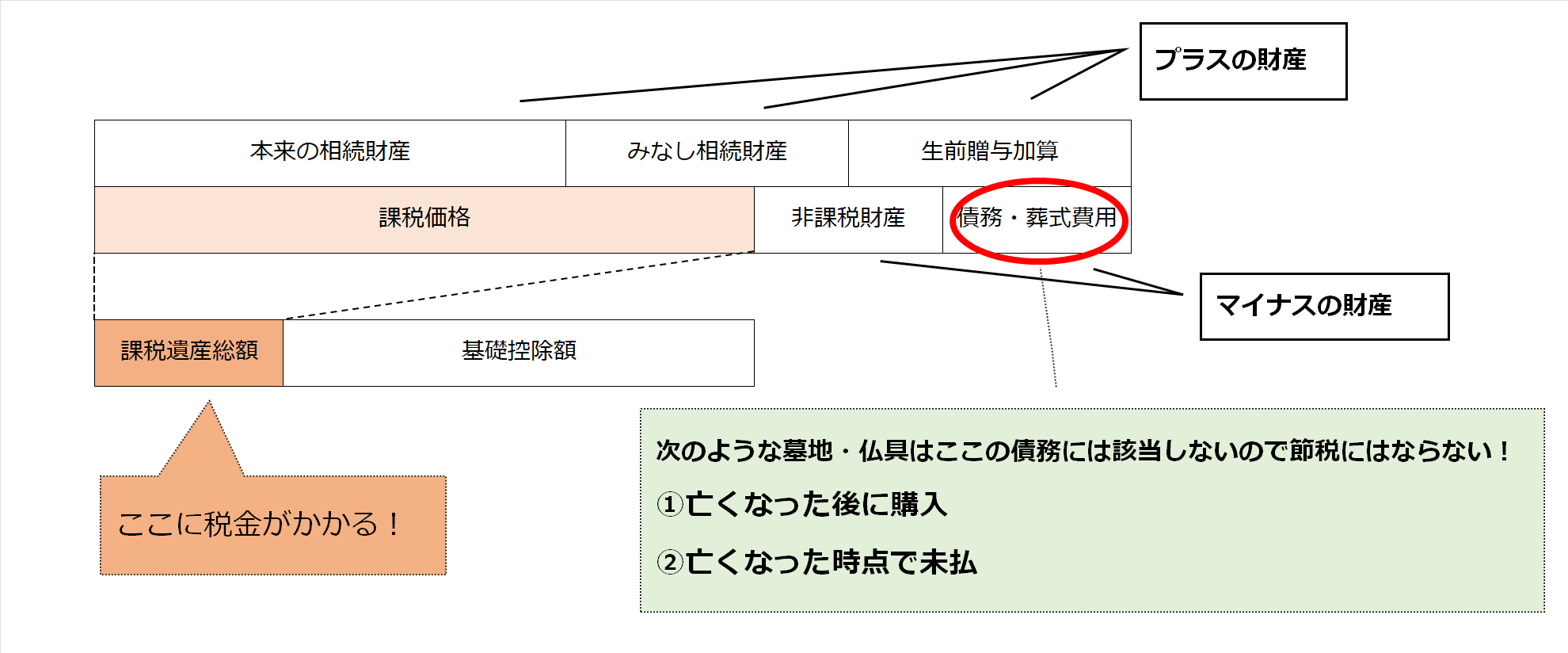

ここでよくある勘違いをひとつご紹介します。

亡くなった後に墓地や仏具を買ったら債務としてひけて節税になるんじゃないか?というもの。

これは間違いです。

亡くなった時点で支払いが終わっていなかったり、亡くなった後に相続人が購入しても債務にはならず節税にはなりません。

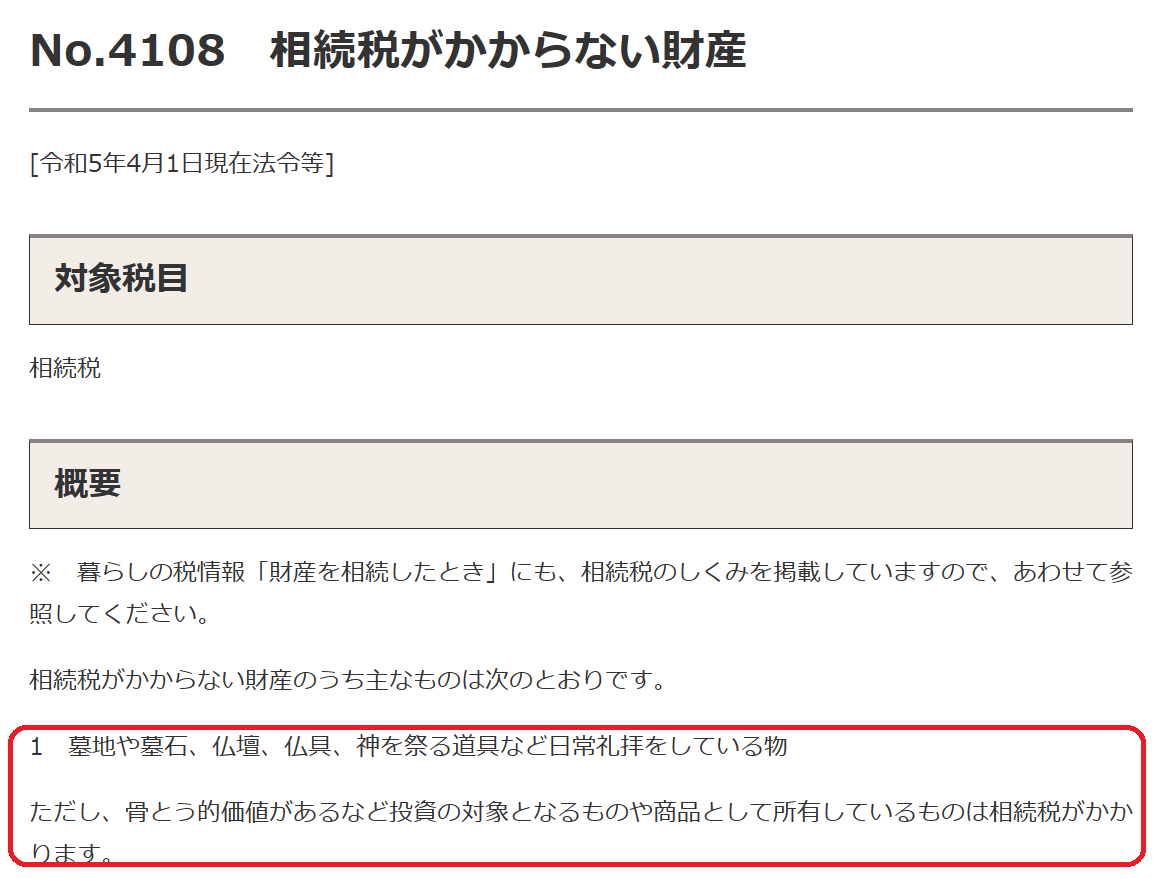

さらにもう1点気を付けていただきたいのは、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは非課税にならないということ。

つまり節税目的でとりあえずバカ高い仏具を買っておいて課税遺産総額を減らし、後から売って現金に戻すなんてのはNGということです。

あくまで礼拝目的での購入でなければいけません。

亡くなる前に本人のお金で仏具を買っておけば非課税財産が増え節税になりますが、亡くなった時点で未払だったり、亡くなった後に相続人が買ったとしても1円の節税にもなりません。

節税のため不要な墓地や仏具を買うなんて本末転倒ですし、後の換金を見越して不自然に高価な仏具を購入するのはNG(税務調査で否認される可能性あり)ですが、そもそも、墓地や仏具の購入を検討しているのであれば事前に購入しておきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^