消費税・インボイス

YouTubeと消費税

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

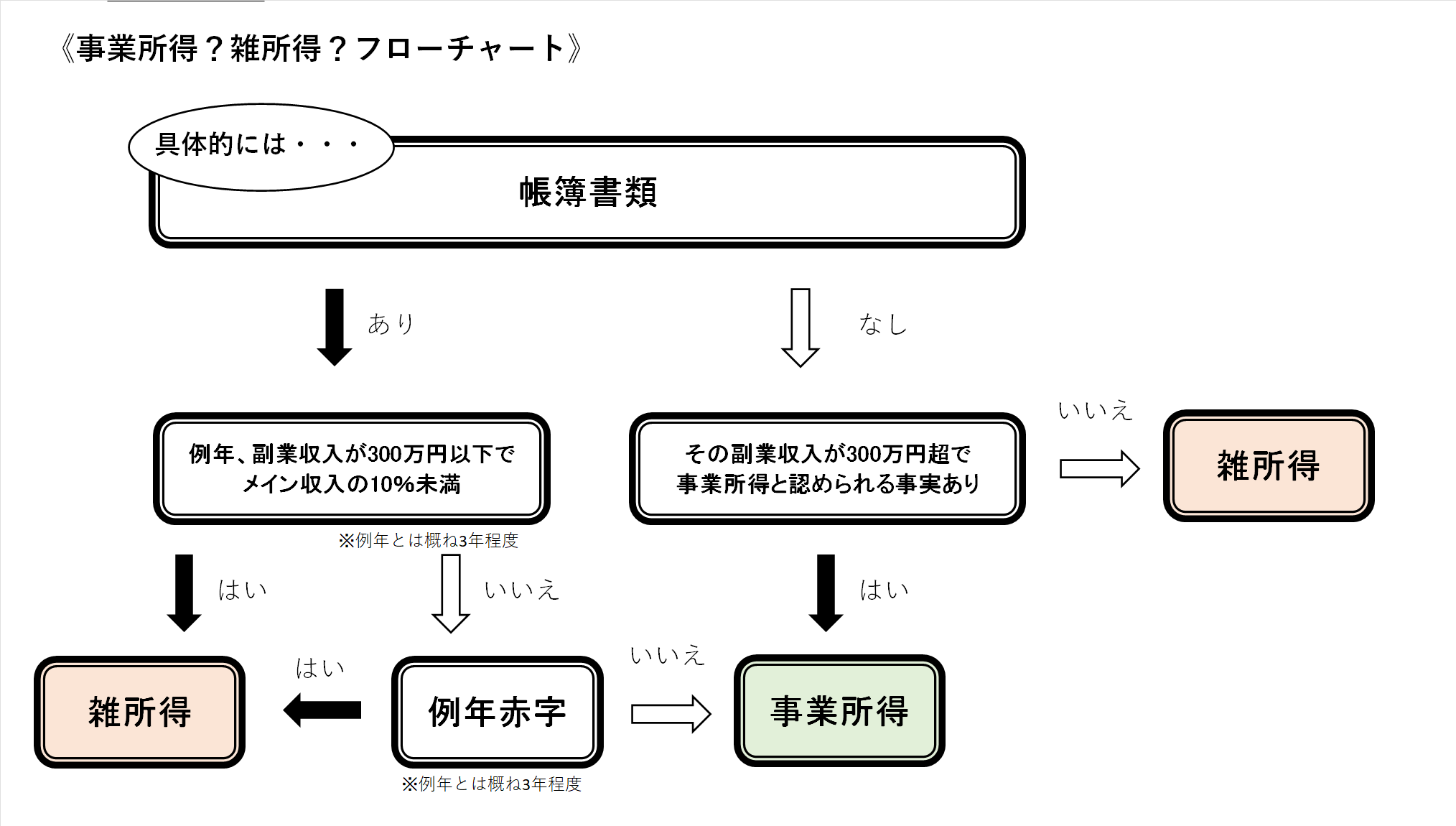

副業を雑所得とするか事業所得とするかについて、これまでは明確な線引きがありませんでした。

しかし、2022年10月に国税庁が所得税基本通達35-2(業務に係る雑所得の例示)を改正し、これまでよりは分かりやすい判断基準を示しました。

詳細はこちらのブログ「サラリーマンの副業収入は事業所得?雑所得?どっちにするかで税金が変わります」にまとめてありますが、具体的なフローチャートだけ掲載します。

元々は「副業収入300万円以下は一律雑所得」という改正案だったんですが、反対意見があまりにも多く、上記のように「原則帳簿書類があればOK、ただし例外あり。」という基準に変更されました。

この通達改正により、今まで雑所得として申告していたけれども今後は事業所得で申告できそうだ、という方もいるのではないでしょうか?(逆もまたあるかもしれませんが。)

この場合、いつから事業所得に変更することが可能なんでしょうか?

いつから事業所得に変更できるのかを確認する前に、なぜ多くの方が事業所得で申告したがるのかについてご説明します。

主な理由は、事業所得で申告すると最大65万円の控除が受けられ、損が出た場合にはメイン収入からその損失を引けるからです。

この2つのメリットがあるので、皆、事業所得で申告したがります。

しかし、この2つのメリットは、事業所得ならなんでもOKというわけではありません。

事業所得であり、かつ、正規の簿記による青色申告を選択している人でなければこのメリットは受けられません。

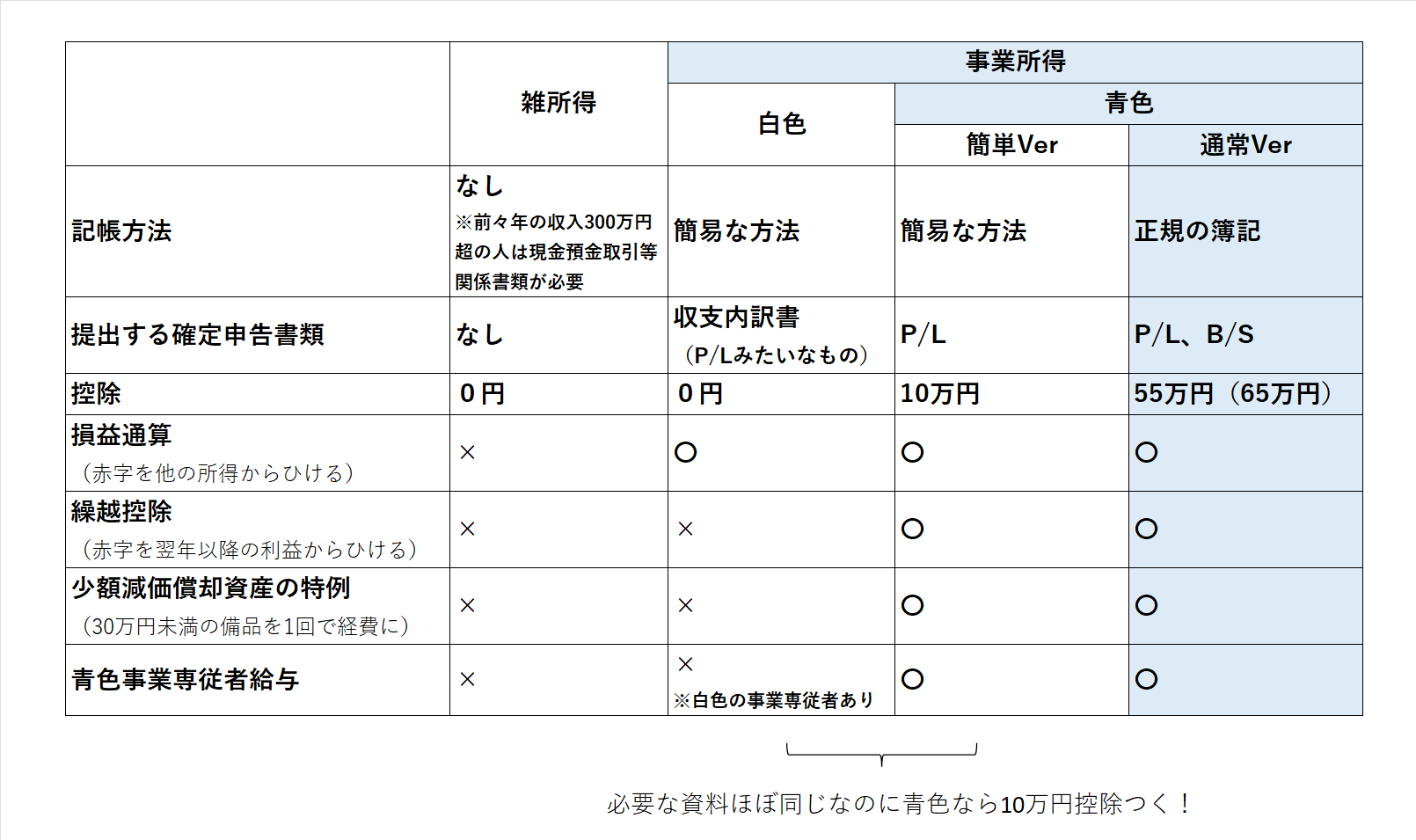

事業所得には大きく分けて3パターンの申告方法があります。

白色、簡単Verの青色、通常Verの青色、です。

雑所得も含めて一覧にしたものがこちら。

この表をみてお分かりの通り、事業所得だったらなんでもいいというわけではなく、一番右の通常Verの青色でなければメリットを最大限享受することはできません。

事業所得の青色を適用させるためには届出書の提出が必要です。

(簡単Verでも通常Verでも出す届出は同じです。)

そして、この届出には期限があります。

開業年の場合は、開業日から2ヶ月以内。

(ただし、開業日が1月1日~1月15日の場合は3月15日。)

開業年ではない場合、つまり以前からその副業をおこなっていた場合は、その年の3月15日です。

(例:令和5年分を青色にしたいなら令和5年3月15日が提出期限。)

ここで本題ですが、もともと雑所得で申告していた副業につき、年の途中から事業所得の青色に変更することは可能でしょうか?

結論から申し上げますと、原則変えられないけど下記のような理由があれば変えられる、と考えます。

それは、「〇月から大きな新規契約等があって売上が大幅に増える予定がある。」など、新たに事業を開始したと考えられるような明確な理由があること、です。

このような理由があれば、その新規契約等から2ヶ月以内に青色の届出を出せばOKです。

例:5月1日から新たな契約→5月1日を開業日として6月30日までに青色の届出書提出。4月まで雑所得・5月以降事業所得で計算。

例えば、それまでは年間30万円程度だった副業の売上が、新規契約したことによって年間100万円の売上が確定した、などです。

以前から同じようなことを同じような規模でやり続けているのであれば、新規開業ではないので、年の途中で雑所得を事業所得に変えることはできません。

しかし、年の途中で、新たに事業を開始したと考えられるような事象が起こった場合には、その日を境に事業所得に変更することは可能と考えます。

なお、副業を雑所得とするか事業所得とするかについて、本通達改正により一定の基準は示されましたが、「社会通念上事業と称するに至る程度か否かにより判定する」という大前提は変わっていませんので、この点忘れないようにしましょう。

まとめると、

「原則、年の途中で雑所得を事業所得に変更することはできない。しかし、年の途中で新たに事業を開始したと考えられるような明確な事象があれば、そこを境に雑所得から事業所得に変更することは可能。」ということです。

ただ、事業所得(青色)のメリットを最大限享受するためには正確な帳簿付けが必須となり手間は増えますので、その点注意しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^