個人・所得税

今さら聞けないNISAの基本《一般NIS...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

団信とは、「事業資金を借りるとき」や「住宅ローンを組むとき」などに加入を検討する保険です。

本記事では、日本政策金融公庫で事業資金を借りる際加入を勧められる団信に限って解説します。

そもそも団信とは何なのか?

任意って聞いたけど加入した方がいいの?

経理処理はどうなる?

について解説します。

団信とは「団体信用生命保険」の略称です。

融資を受けた人が、死亡したり所定の高度障がい状態になった場合に、保険金により債務が弁済される制度です。

融資を受けた人が死亡した場合、相続人は不動産や現預金などプラスの財産だけでなく、借入金などマイナスの財産も相続することになります。

(単純承認の場合です。相続放棄や限定承認などを選択すれば、相続しないあるいはマイナスの財産を一定まで減らすことは可能。)

しかし団信に加入していた場合、借入金は保険金により弁済されるため相続する必要はなくなります。

被保険者となるには条件があります。

①加入申込日(告知日)現在満15歳以上満68歳未満

②個人事業主本人 or 法人の代表者であって公庫からの融資の連帯保証人

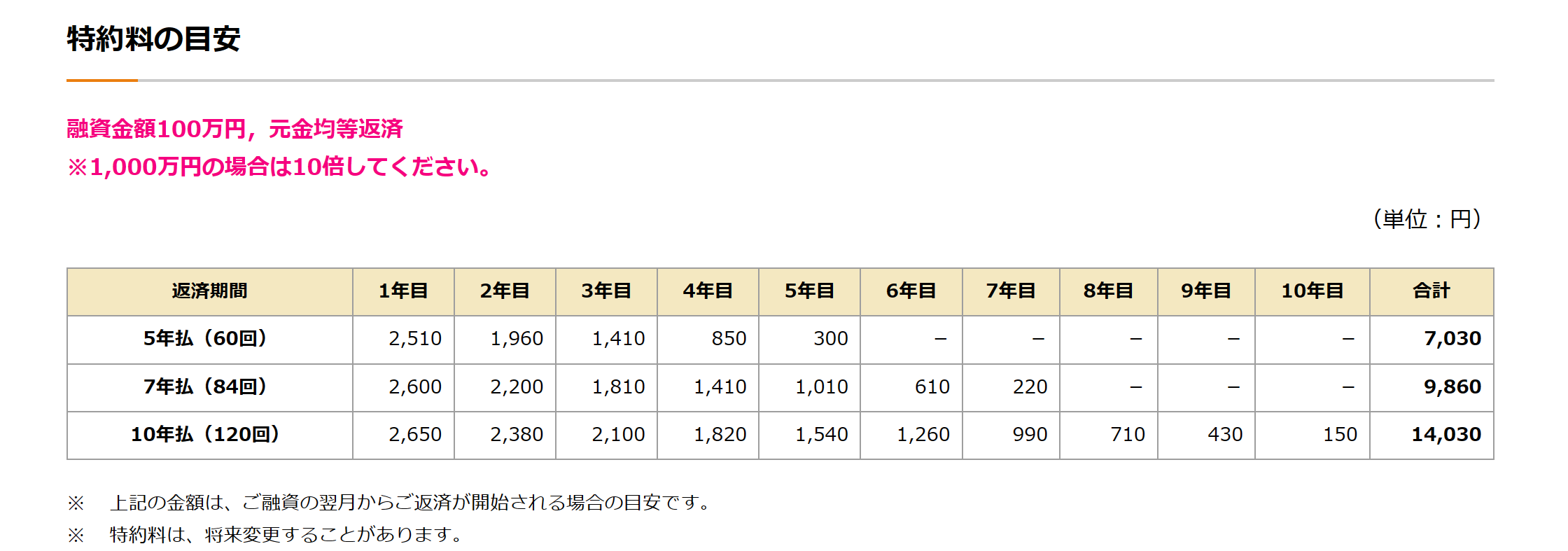

掛金は掛け捨てで下記の通りです。

1,000万円を借りた場合、5年返済なら初年度25,100円で0.25%程度です。

5年合計でも70,300円とかなり少ない金額です。

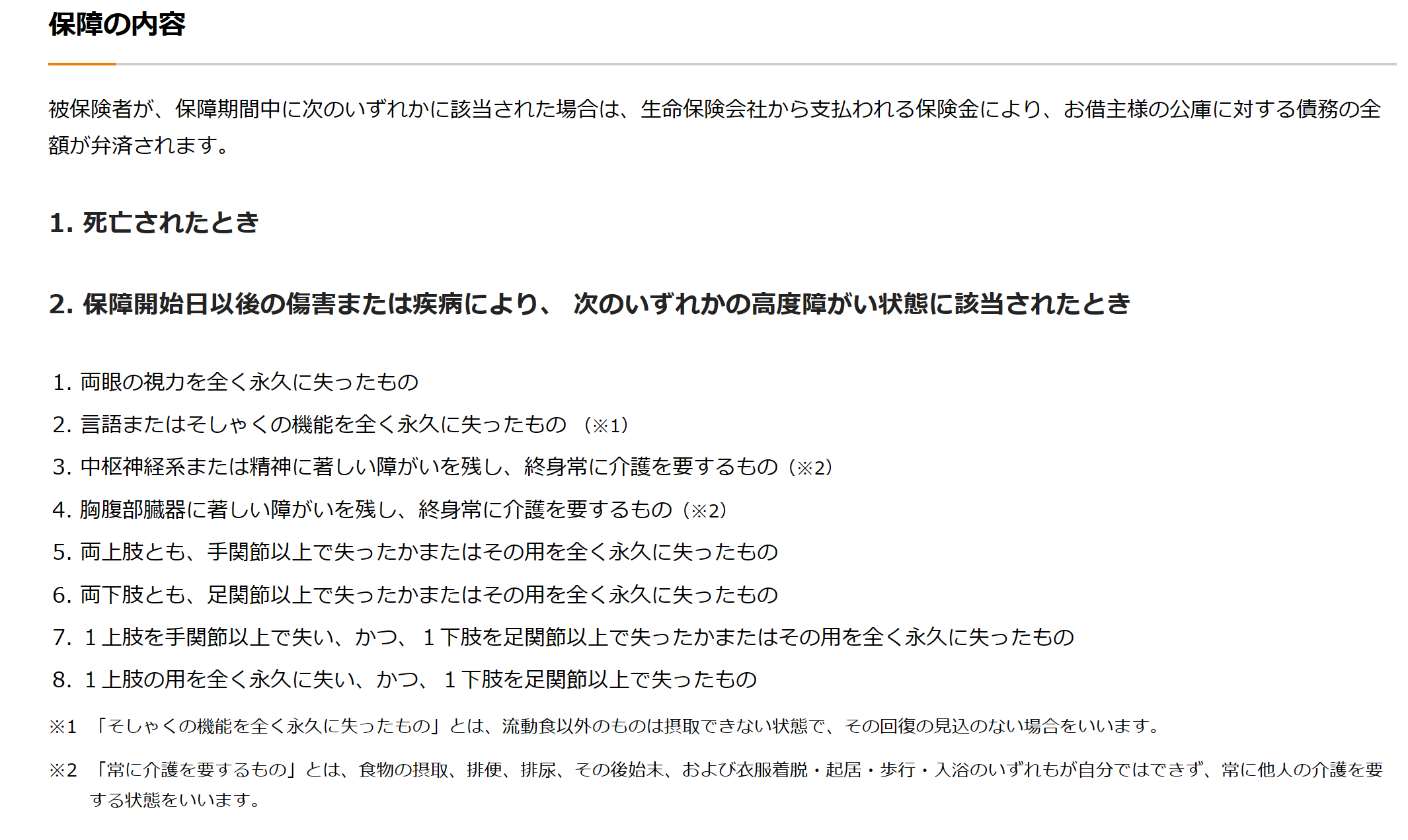

保険金が支払われ債務が全額弁済されるのは次のいずれかの場合です。

所定の高度障がいとは下記の通りですが、かなり重度でなければ該当しなそうです。

住宅ローンの場合、三大疾病特約などが選べるものもありますが、公庫の団信にはありません。

基本的には、死亡時にのみ支払われるものと考えておいた方が良いでしょう。

公庫の融資と団信は全く別ものです。

団信の加入の有無で融資審査に影響が及ぶことはありません。

で、結局のところ加入した方がいいのか?しなくてもいいのか?

個人的見解としては、加入した方が良いです。

前述の通り、融資を受けた人が死亡した場合、相続人は不動産や現預金などプラスの財産だけでなく、借入金などマイナスの財産も相続しなければなりません。

マイナスの財産を相続したくない場合には、相続放棄や限定承認という方法もありますが、いずれも相続の開始を知った日から3ヶ月以内に家庭裁判所にて手続きをする必要があります。

相続人は、死後わずか3ヶ月以内という短期間で難しい判断や煩雑な手続きをする必要に迫られます。

一般的な相続にしろ、相続放棄・限定承認にしろ、遺される家族に経済的負担・精神的負担をかけないためは加入するのがベストと考えます。

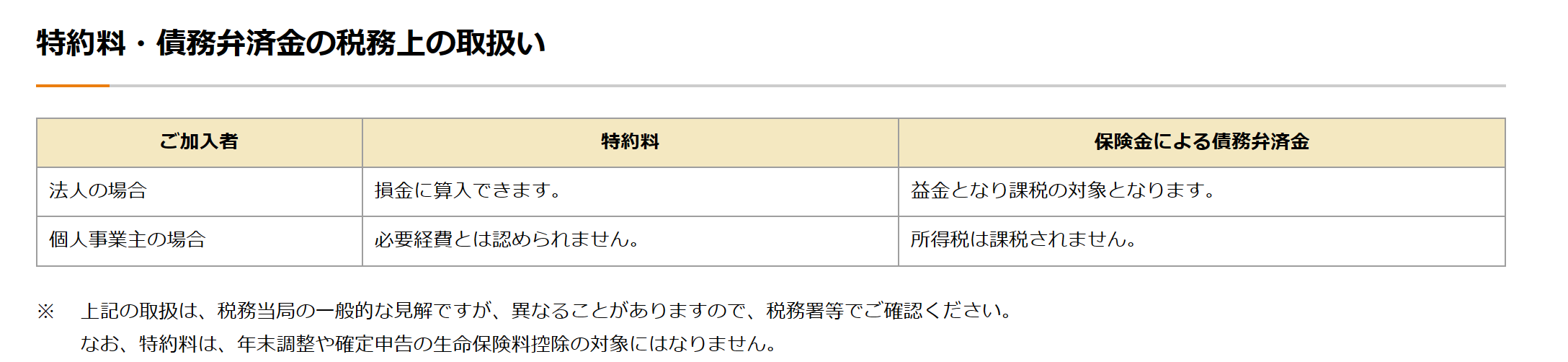

経理処理は法人・個人で異なります。

まず法人の場合ですが、掛金は全額経費となります。「保険料」として計上するのが一般的です。

一方、個人の場合は経費になりません。

個人の場合、あくまで借入金に対して個人が保証しているだけであって、事業のもうけのために要した費用ではないからです。

「事業主貸」として計上します。

団信の加入は任意です。

加入しなかったとしても融資審査には一切影響ありませんので、ご自身やご家族の状況を総合的に判断して加入の有無を決めましょう。

当事務所では起業支援をおこなっており、融資についても相談を承っております。

お気軽にご相談ください^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^