相続

令和6年以降、相続時精算課税制度を使って...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

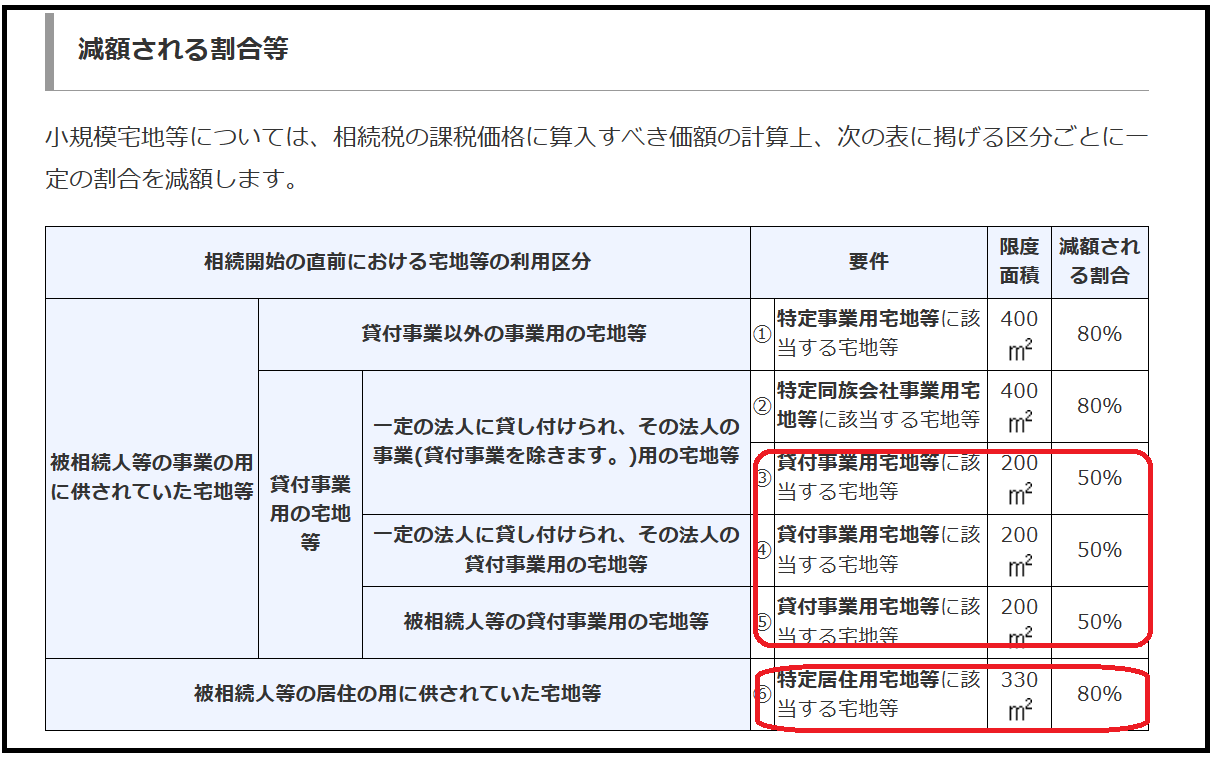

「小規模宅地等の特例」というものがあります。

相続財産に自宅や事業用の土地があった場合に、その土地の評価額を50%~80%減らすことができる特例です。

本記事では、

・自宅と賃貸物件があった場合、両方にこの特例は使えるのか?

・使えるとすればどのように計算するのか?

について解説します。

小規模宅地等の特例とは、冒頭述べたように「相続財産に自宅や事業用の土地があった場合に、その土地の評価額を50%~80%減らすことができる特例」です。

・特定事業用宅地等

・特定同族会社事業用宅地等

・貸付事業用宅地等

・特定居住用宅地等

の4種類があり、それぞれ限度面積や減額される割合が違います。

今回取り上げるのは「貸付事業用宅地等」(賃貸物件)と「特定居住用宅地等」(自宅)の2つです。

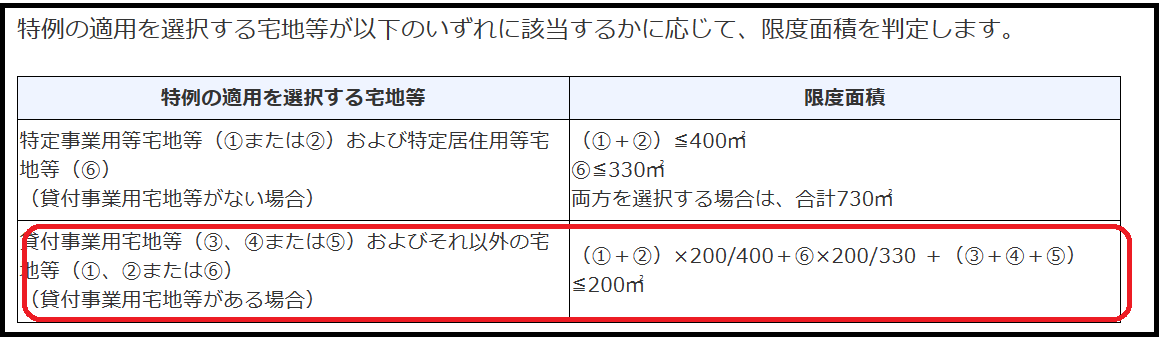

この2つは併用できるのでしょうか?

結論からいえば、できます。

できるんですが、下記の通り、限度面積の計算がちょっとだけ面倒です。

併用するのが、例えば「特定事業用宅地等」と「特定居住用宅地等」であれば限度面積は単純に400㎡+330㎡=730㎡となります。

しかし、「貸付事業用宅地」と「特定居住用宅地等」を併用する場合は、下記のように限度面積を計算しなければなりません。。

例えば自宅が200㎡、賃貸物件が100㎡の場合。

200 ×(200/330)+100 = 221.21 > 200

200㎡を超えてしまうので全面積につき本特例を適用させることはできません。

どちらかを減らす必要があります。

具体的には次の2パターン。

200 × (200/330) + X = 200

X = 78.78・・・ → 78

※ここでは分かりやすく小数点以下は無視します。

自宅200㎡ (80%減)

賃貸物件78㎡ (50%減)

合計278㎡に本特例が使える

X × (200/330) + 100 = 200

X = 165

自宅165㎡ (80%減)

賃貸物件100㎡ (50%減)

合計265㎡に本特例が使える

①の方が適用できる総面積が大きく、さらには自宅の方が評価減できる割合も80%と大きいですので、なんだか①の方がお得そうですよね。

実際のところ自宅を優先させた方がお得なことが多いです。

ただ、賃貸物件を優先させた方がお得になるパターンも少なからず存在します。

賃貸物件を優先させた方がお得になるのは、賃貸物件の1㎡当たりの価額が自宅の1㎡当たりの価額に比べてとても高い場合です。

具体的な数字をあてはめて考えてみます。

上記の例で

自宅の1㎡当たりの価額100,000円

賃貸物件の1㎡当たりの価額100,000円

だった場合

① 自宅優先

200㎡×80%×100,000円=16,000,000円

78㎡×50%×100,000円=3,900,000円

合計19 ,900,000円減

② 賃貸物件優先

165㎡×80%×100,000円=13,200,000円

100㎡×50%×100,000円=5,000,000円

合計18,200,000円減

自宅を優先させると19,900,000円の評価減、賃貸物件を優先させると18,200,000円の評価減。

自宅を優先させた方がお得、ということですね。

つぎに賃貸物件の1㎡当たりの価額が自宅の1㎡当たりの価額に比べて高い場合を考えてみます。

自宅の1㎡当たりの価額100,000円

賃貸物件の1㎡当たりの価額1,000,000円

① 自宅優先

200㎡×80%×100,000円=16,000,000円

78㎡×50%×1,000,000円=39,000,000円

合計55 ,000,000円減

② 賃貸物件優先

165㎡×80%×100,000円=13,200,000円

100㎡×50%×1,000,000円=50,000,000円

合計63,200,000円減

自宅を優先させると55,00,000円の評価減、賃貸物件を優先させると63,200,000円の評価減。

こちらは賃貸物件を優先させた方がお得、という結果になりました。

このように賃貸物件の1㎡当たりの価額が自宅の1㎡当たりの価額に比べて高い場合、賃貸物件を先に適用させ残りを自宅とした方がお得になる可能性もあるのです。

自宅と賃貸物件の両方がある場合の小規模宅地等の特例につき解説しました。

賃貸物件の1㎡当たりの価額が高い場合、安易に居住用を優先させず検証することが必要です。

自力での判定はなかなか難しいかもしれません。

ご不安であれば専門家に相談しましょう。

※なお、本記事中の1㎡当たりの価額とは、路線価から諸々の事情を考慮し加減算した価額のことを指しています。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^