生き方・考え方・プライベート

48歳、バツイチ、ほぼ無職、スロッターが...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

「少額減価償却資産の特例」というものがあります。

一定の要件を満たす青色申告事業者が、取得価額10万円以上30万円未満の減価償却資産を取得した場合には、合計額300万円を限度として、全額経費化することができる、というものです。

この30万円未満という上限が、令和8年4月から40万円未満に引き上げらる予定です。

あらためて、現行制度と4月以降どこが変わるのか、につき一覧にまとめました。

参照:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

第28条の2((中小事業者の少額減価償却資産の取得価額の必要経費算入の特例))関係

なお、上限額の判定は、税込経理であれば税込金額、税抜経理であれば税抜金額です。

ポイントとしては、ひとつひとつの上限額は40万円未満に拡大されるけども、年間の上限額は300万円のまま変わらないという点。

年間の上限額まで使う方はそう多くないかもしれませんが、忘れないでおきたいポイントです。

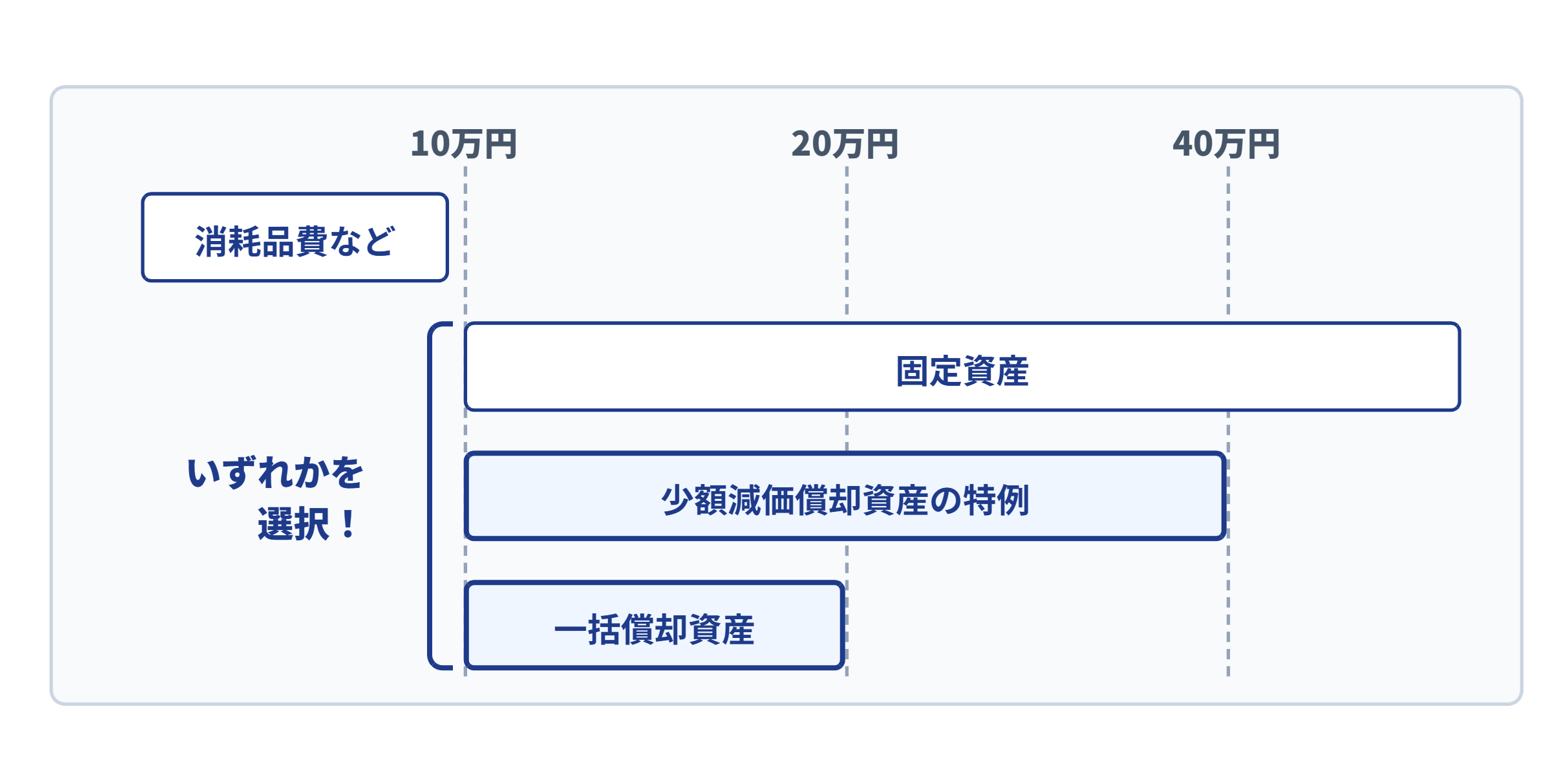

10万円以上の減価償却資産を取得したときの選択肢は、この「少額減価償却資産の特例」含め、いくつかあります。

原則は、一旦「固定資産」に計上し、使用可能期間(=法定耐用年数)で分割して経費化します。

40万円未満(令和8年4月以降)であれば、「少額減価償却資産の特例」の対象となり、全額を一度に経費化することが可能。

20万円未満であれば、「一括償却資産」として3年の均等償却とすることもできます。

なお、「一括償却資産」は白色申告者でも使えますし、償却資産税の対象外です。

一度で全額経費に落ちる「少額減価償却資産の特例」が一見お得に見えますが、どのくらいの固定資産があるのか?利益がどのくらい出ているのか?など、

状況によってベストな選択肢は変わります。

過去ブログでまとめていますので、よろしければこちらもご参照ください。

物価高が止まりません。

そんな中、一度に経費化できる範囲が広がる今回の改正はとても嬉しい。

ただ、上述の通り、どの方法を選択するのがベストなのかは人によって、会社によって異なりますので慎重に検討しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^