消費税・インボイス

インボイス《本則課税の会社がやるべきこと...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

いよいよ今年の10月からインボイス制度が始まります。

前回、

「本則課税の会社がやるべきこと」をまとめましたので

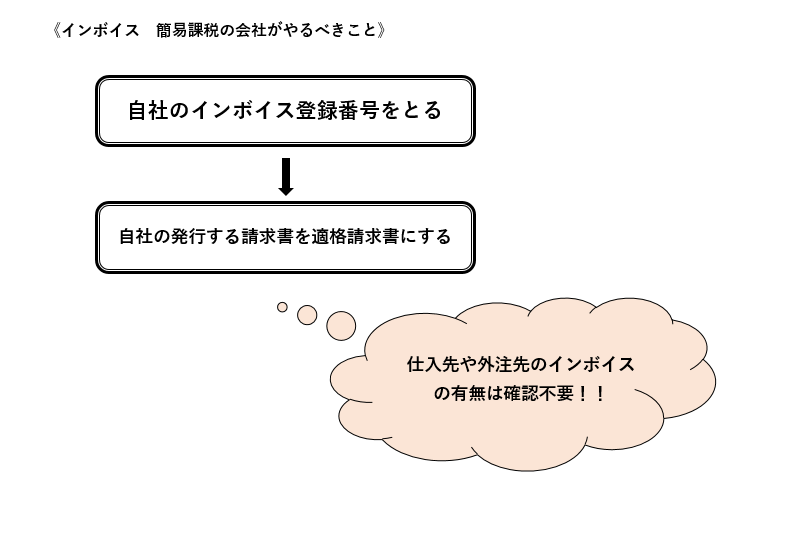

本記事では「簡易課税の会社がやるべきこと」をまとめます。

簡易課税は

預かった消費税額だけで納付すべき税額が決まるので

実際に支払った消費税についてインボイスの有無を確認する必要はありません。

「自社のインボイス登録番号をとる」

「自社の発行する請求書を適格請求書にする」

の2点のみしておけばOKです。

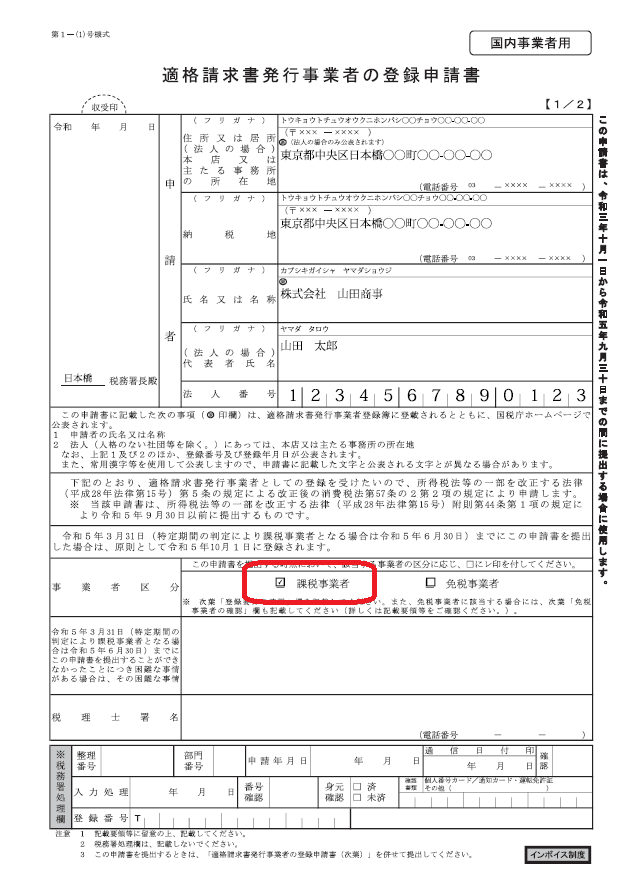

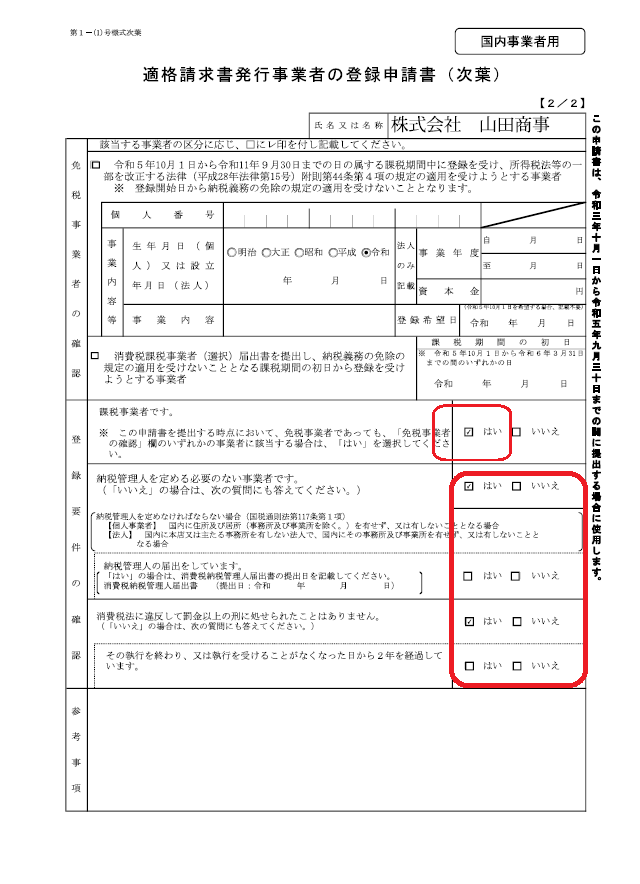

「適格請求書発行事業者の登録申請書」

を税務署に提出すればインボイス登録番号が発行されます。

e-taxか郵送での申請となります。

郵送の場合は「インボイス登録センター」へ提出します。

申請後2週間~1ヶ月程度で登録され、

e-taxで申請した場合は「送信結果・お知らせ」の「通知書 等一覧」に登録番号等が記載された登録通知書がデータで格納され、郵送の場合は、 書面にて登録番号等が記載された登録通知書が送付されます。

ちなみにインボイス登録番号は、

法人はT+法人番号

個人はT+マイナンバーではない事業者ごとの番号

となります。

申請期限ですが、

元々は令和5年3月31日までだったんですが

「令和5年度税制改正の大綱」の閣議決定により期限が延長され、

インボイス開始日である令和5年10月1日の前日である9月30日までに登録すればいいことになりました。

ただ、

今現在免税事業者で課税事業者になろうかどうしようか迷っている

のであればぎりぎりまで考えてもいいかもしれませんが

そもそも課税事業者である方は

ぎりぎりにする必要性はないので

早目に取得しておきましょう。

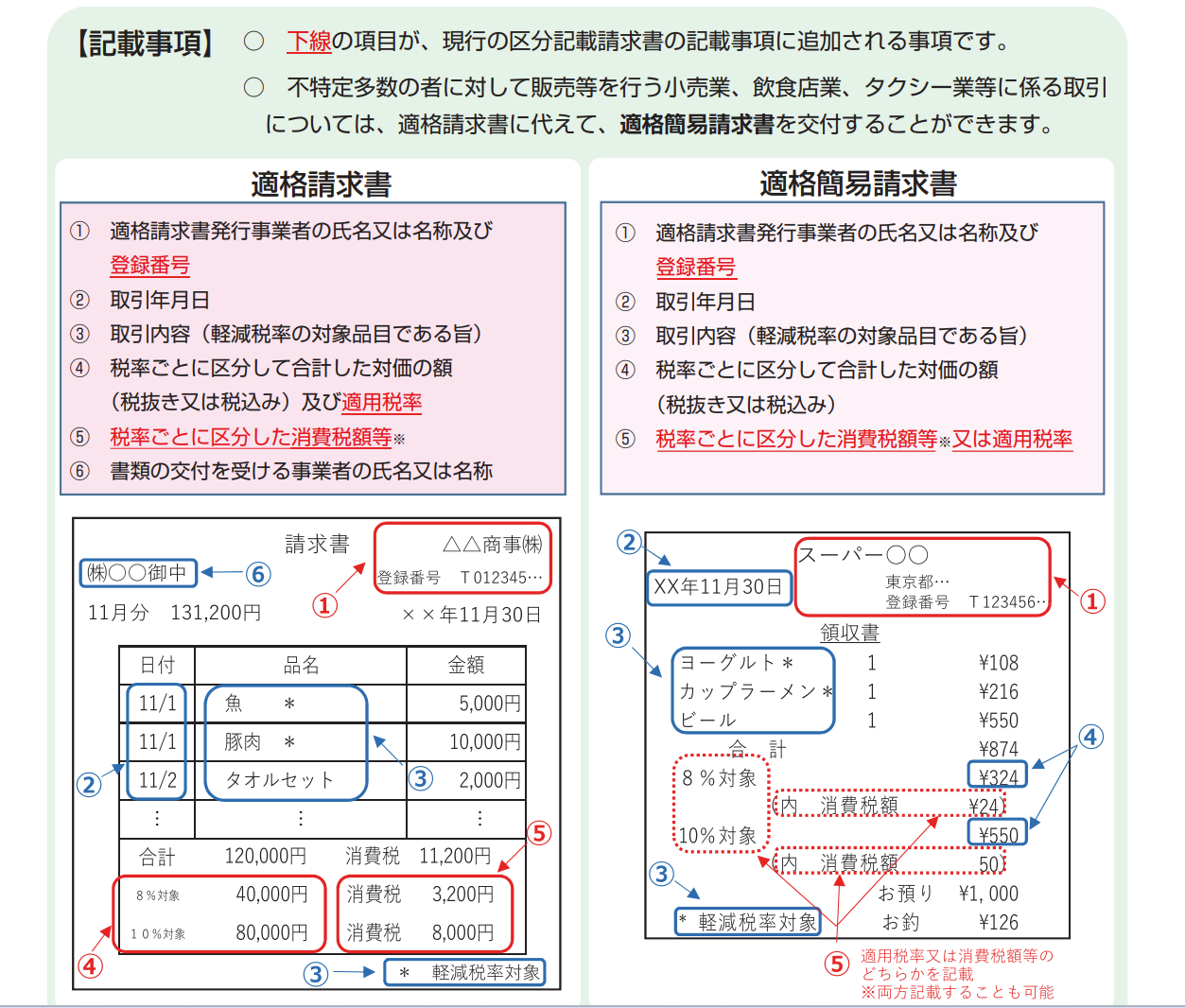

現在発行している区分請求書に代えて

「適格請求書」を発行する必要があるので事前に準備しておきましょう。

なお

不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業等に係る取引については、

相手先名称なしの「適格簡易請求書」でもOKです。

今現在発行している区分請求書との違いは

「インボイス登録番号」

「適用税率」

「税率ごとに区分した消費税額等」

の記載が増える

という点です。

なお

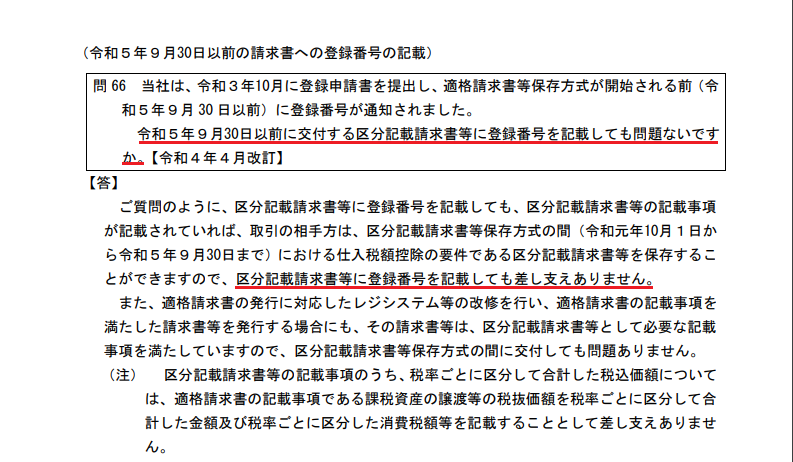

制度開始前の令和5年9月30日以前にインボイス登録番号を記載してしまっても問題ありません。

本則課税の会社は

インボイス制度が始まると

支払先のインボイス確認をする必要が出てくるので

事務負担がかなり増えます。

一方、簡易課税の会社は

「自社のインボイス登録番号をとる」

「自社の発行する請求書を適格請求書にする」

の2点をすればいいだけで

支払先のインボイス云々を気にする必要がないので

日々の事務負担が増えることはありません。

上記2点の事前準備だけしっかりして

制度開始に備えましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^