生き方・考え方・プライベート

想像力をもちたい

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

期限までに税金を納付しなかったときに、本来納めるべき税金の他に課される罰金のような税金があります。

延滞税と加算税です。

本記事では、この罰金のような税金、延滞税と加算税につき解説します。

税金が定められた期限までに納付されない場合に、法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税というものが課されます。

具体的には次のような場合です。

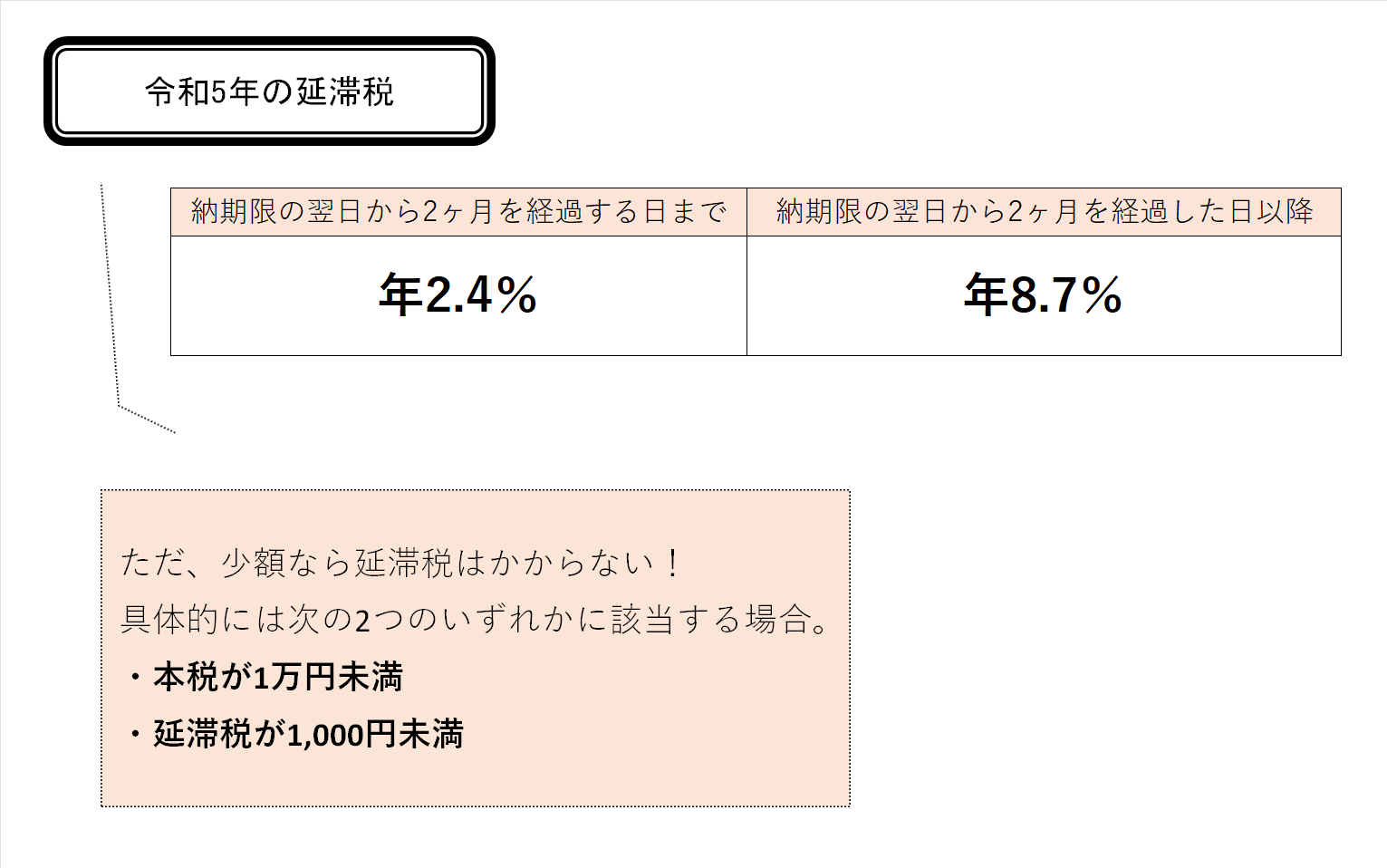

延滞税の計算なんですが、2ヶ月を境に税率がぐんと変わります。

具体的には、次の通りです。

①納期限の翌日から2ヶ月を経過する日まで

「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合

②納期限の翌日から2ヶ月を経過した日以降

「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

延滞税特例基準割合というのは、平均貸付割合に年1%の割合を加算した割合のことを言うんですが、毎年変わります。

ここ3年の延滞税特例基準割合は、令和3年1.5%→令和4年1.4%→令和5年1.4%です。

ということは、実際の延滞税率は、

納期限の翌日から2ヶ月を経過する日まで

令和3年2.5%→令和4年2.4%→令和5年2.4%

納期限の翌日から2ヶ月を経過した日以降

令和3年8.8%→令和4年8.7%→令和5年8.7%

です。

なお、端数処理によって延滞税を納めなくてもいい場合というのもあります。

それは本税が1万円未満or延滞税が1,000円未満の場合。

ということで、令和5年現在の延滞税についてまとめると次の通りとなります。

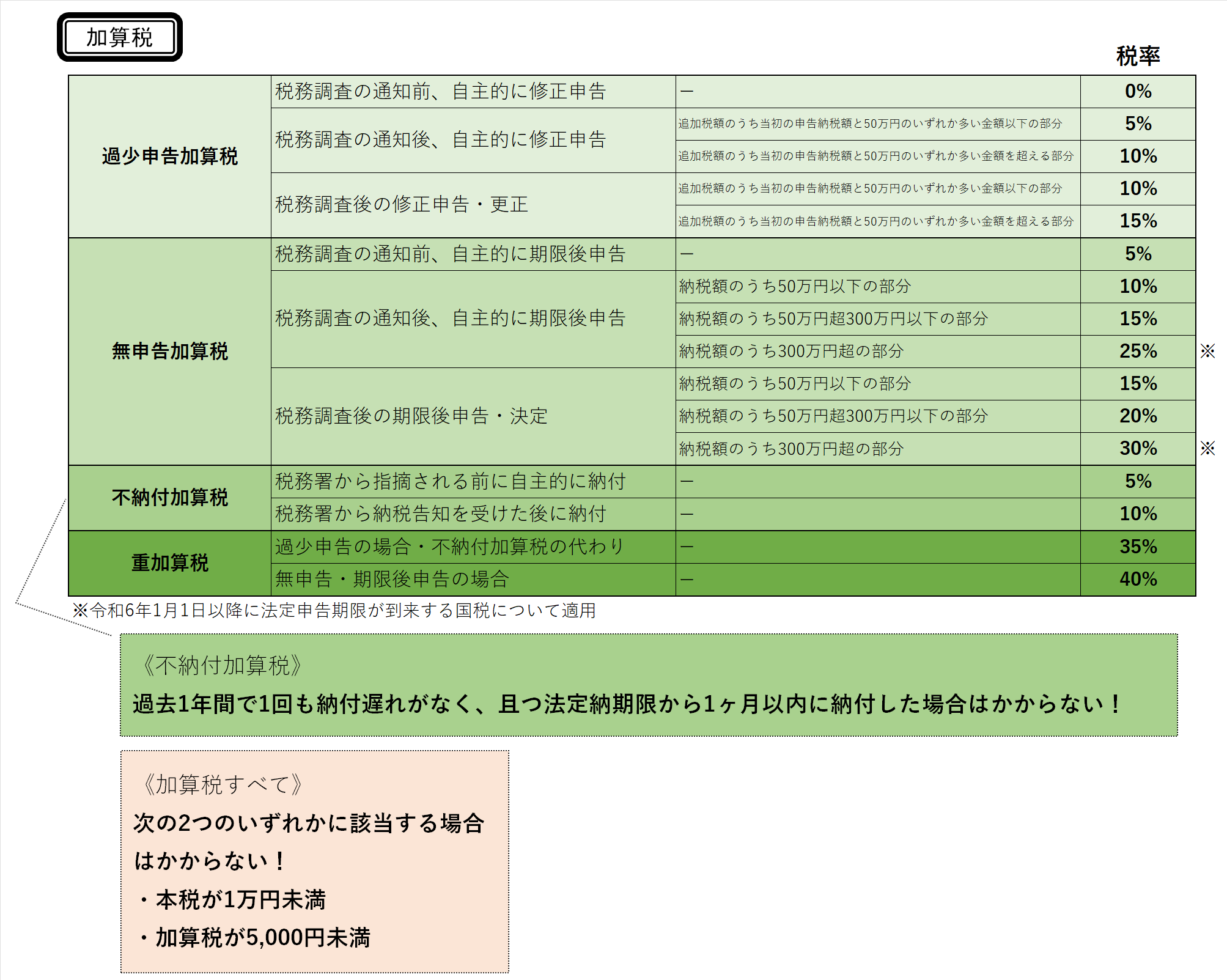

加算税には4種類あります。

「過少申告加算税」

「無申告加算税」

「不納付加算税」

「重加算税」

です。

それぞれについて見ていきます。

期限内に提出した申告書に記載された納税額が過少であった場合に課税されるものです。

税務署から連絡がある前に修正申告した場合には課されませんが、税務調査の通知があってからの修正申告は5%~15%の過少申告加算税が課されます。

申告書を期限までに提出しなかった場合に課税されるものです。

税務署から連絡がある前に期限後申告した場合の無申告加算税は5%ですが、税務調査の通知があってからの期限後申告は10%~30%です。

(最高税率30%というのは令和6年以降であり、令和5年現在の最高税率は20%です。)

源泉所得税を期限までに納付しなかった場合に課税されるものです。

税務署から連絡がある前に自ら気付いて納付した場合の不納付加算税は5%ですが、税務署から納税告知を受けた後に納付した場合は10%です。

源泉所得税は納付の機会が多い(原則毎月、特例だと年2回)故、ちょっと気を抜くと納付忘れてた!なんてこともあり得ます。

すぐに気付いて納めたとしてもたった1日遅れただけで5%もの加算税がついてしまうという恐ろしいものなので、うっかり納付漏れなんてしないようにできるだけ気を付けましょう。

なお、うっかり納付漏れしてしまったとしても、救済措置により納めなくてもいい場合もあります。

それは過去1年間で1回も納付漏れがなく、且つ法定納期限から1ヶ月以内に納付している場合。

つまり、これまでまじめに納付をしていたけどたまたま今回だけ忘れてしまった!忘れてはしまったけど1ヶ月という短期間で自ら気付いて納付したよ!という場合は大目にみてくれるということです。

仮装隠蔽があった場合に課税されるものです。

「過少申告加算税」「無申告加算税」「不納付加算税」に代えて課されるものなのでダブルで課されることはありません。

税率は、過少申告加算税・不納付加算税に代えて課される場合は35%、無申告加算税に代えて課される場合は40%です。

延滞税同様加算税にも、端数処理によって延滞税を納めなくてもいい場合というのがあります。

それは本税が1万円未満or加算税が5,000円未満の場合。

これらも含めて、加算税につき一覧にしたものがこちら。

人間ですから、間違えたり忘れたりということはありえます。

でも、できれば本来かかるはずのない「延滞税」や「加算税」なんてものは払いたくないですよね。

特別なことなんて何もする必要はありませんが

「後ろ暗いことはしない」

「適切な会計処理をする」

「申告納付期限を遵守する」

といったことは普段から心掛けておきましょう^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^