生き方・考え方・プライベート

ブログ開始1年経過!じぶんでじぶんを褒め...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

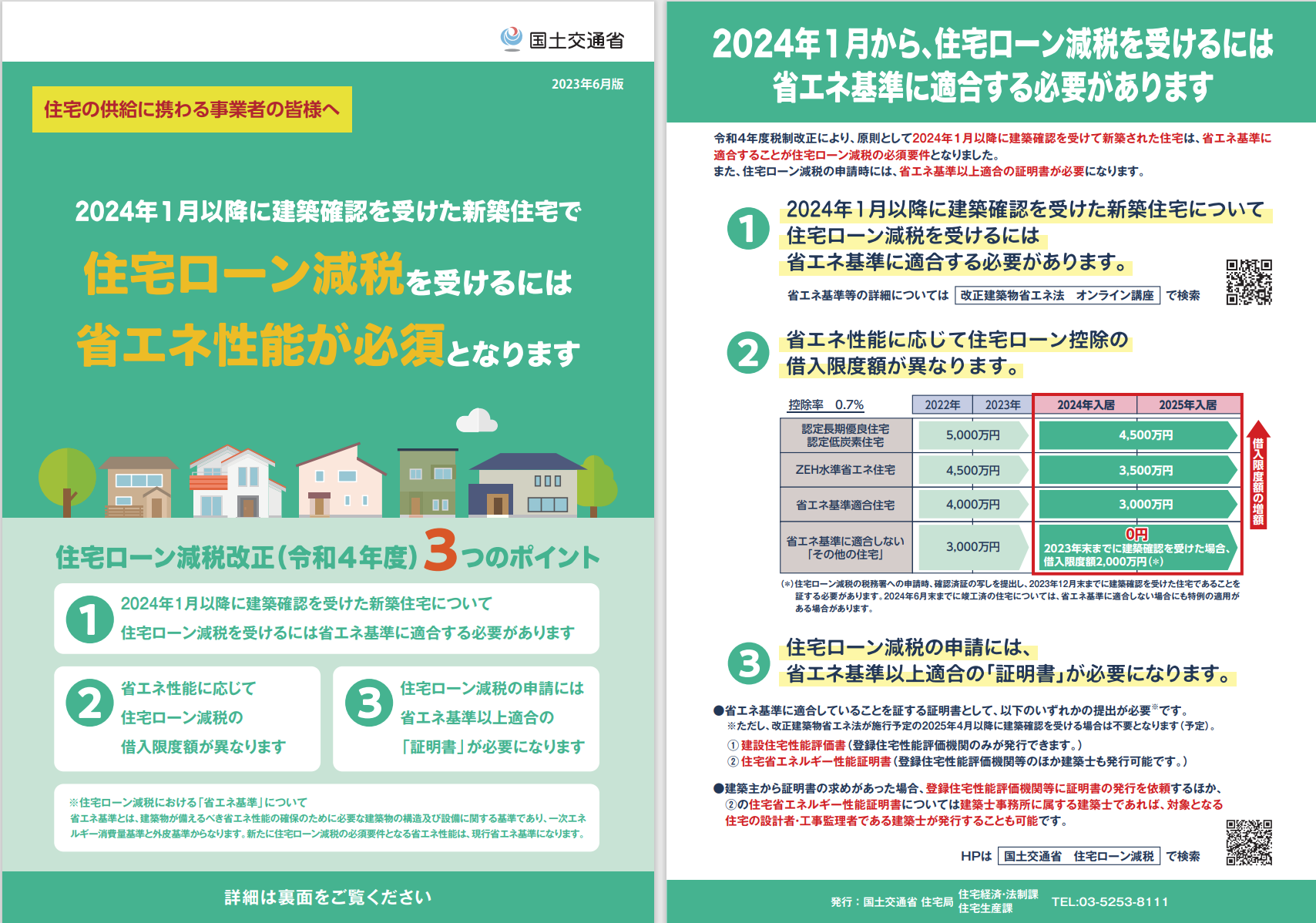

令和6年以降、省エネ基準を満たさない一般の新築住宅は住宅ローン控除の対象外となるのはご存じでしょうか?

住宅ローン控除というと、昨年(令和4年)から控除率が従来の1.0%から0.7%に引き下げられたことは有名です。

しかし、限度額が引き下げられたことや、省エネ基準を満たさない一般の新築住宅が対象から外れる予定であるという点はご存じない方も多いのではないでしょうか?

本記事では、現状(令和5年)及び来年以降(令和6年以降)の住宅ローン控除につきご案内します。

住宅ローン控除というと、長らくの間、

「10年間は、年末の住宅ローン残高×1%税金が返ってくるぜ!」

というモノでしたが、今は違います。

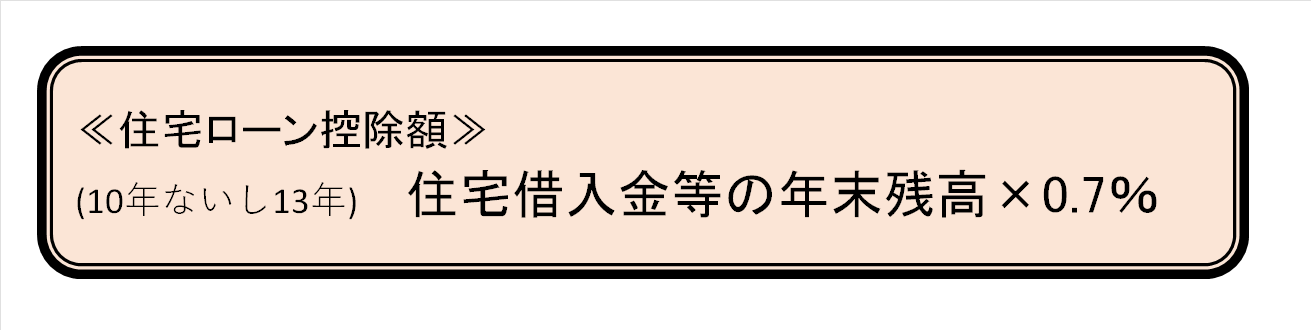

今は、

「10年ないし13年、年末の住宅ローン残高×0.7%が返ってくるぜ!」です。

控除率が1.0%から0.7%に引き下げられたのは、払っている利息よりも住宅ローン控除で戻ってくる税金の方が多くなるという「逆ザヤ」現象が問題視されたためです。

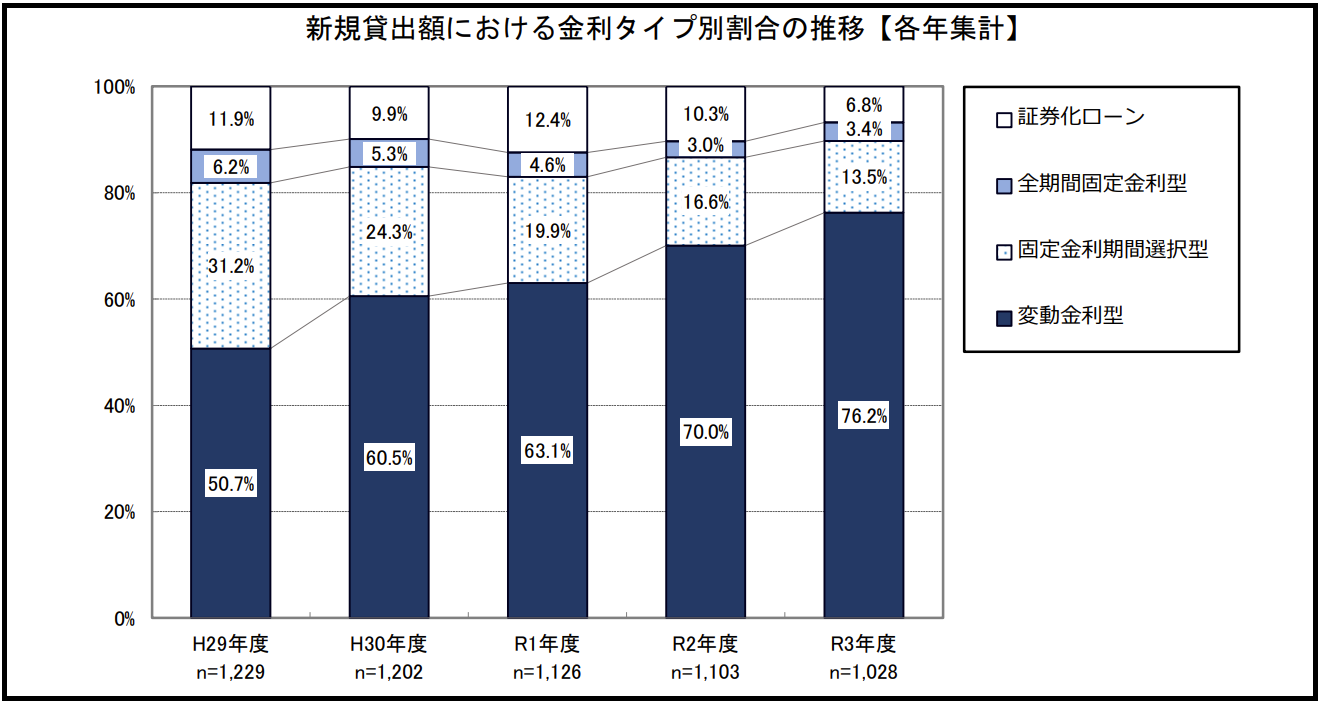

国土交通省「令和4年度民間住宅ローンの実態に関する調査結果報告書」によると、

76.2%の人が変動金利を選択しており、その変動金利率は大体0.3%~0.5%程度です。

ということは、払った利息以上に税金が戻ってきて得をしている人がたくさんいる、ということです。

政府はこれはいかん、ということでこの「逆ザヤ」現象を解消すべく控除率の引き下げを行ったというわけです。

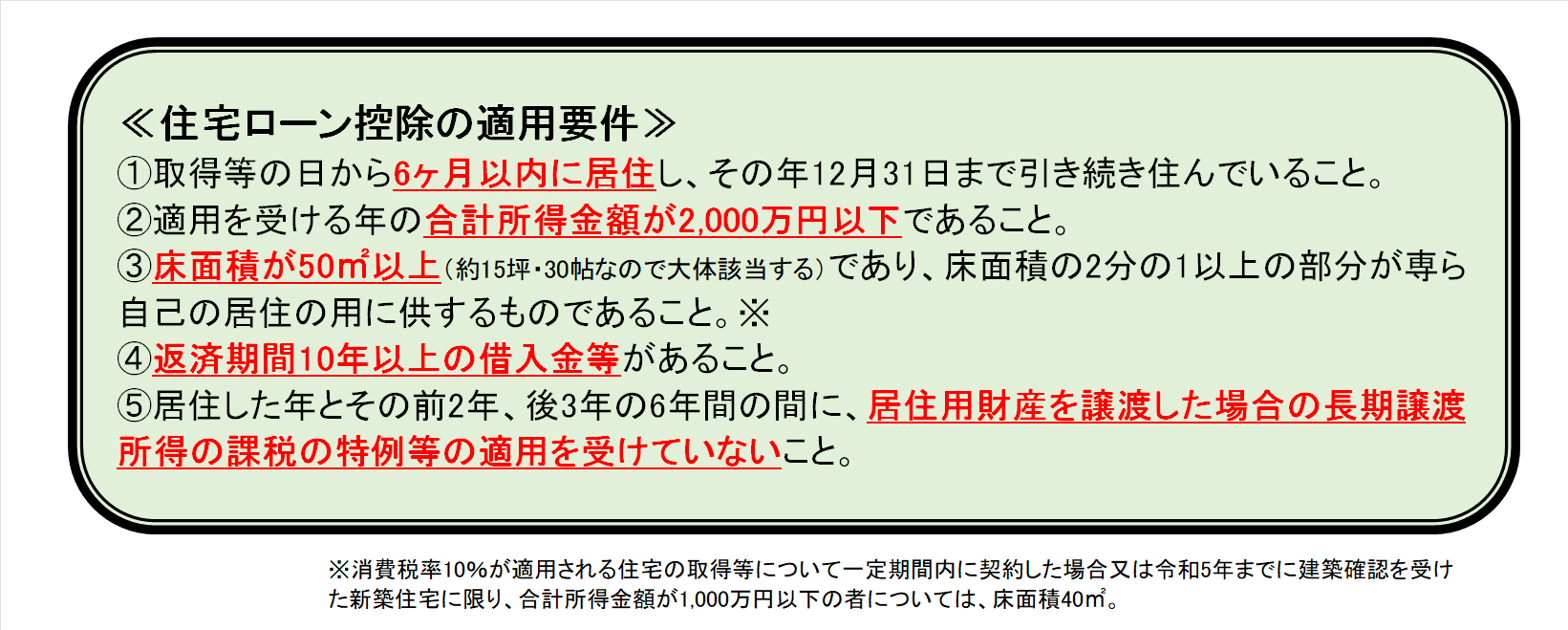

住宅ローン控除とは、

年末の住宅ローン残高の一部が戻ってくる(というか税金が安くなる)制度ですが、要件があります。

主な要件は次の通り。

こららの要件を満たすと、住宅ローン控除が受けられます。

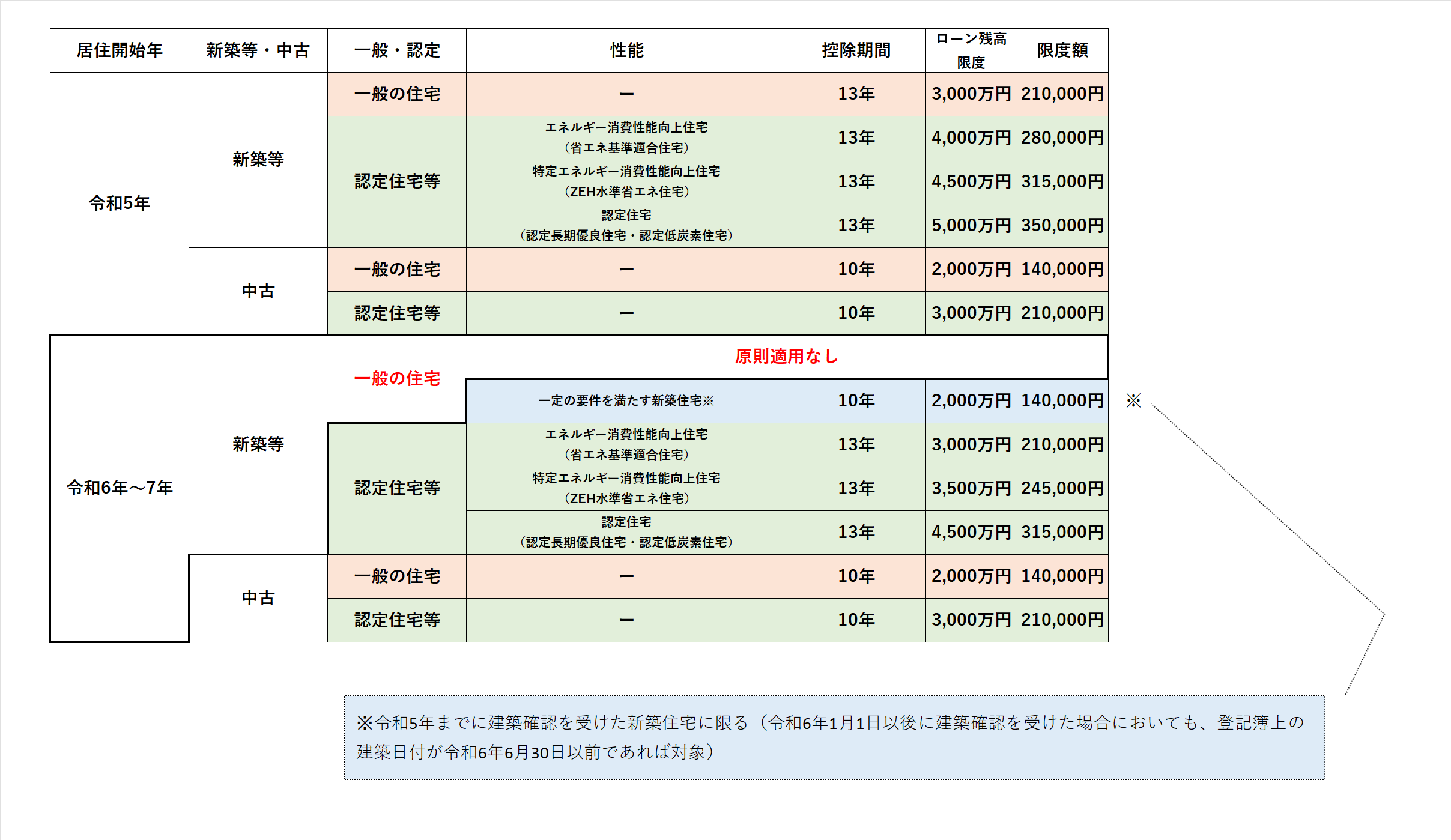

受けられる期間や限度額は次の通り。

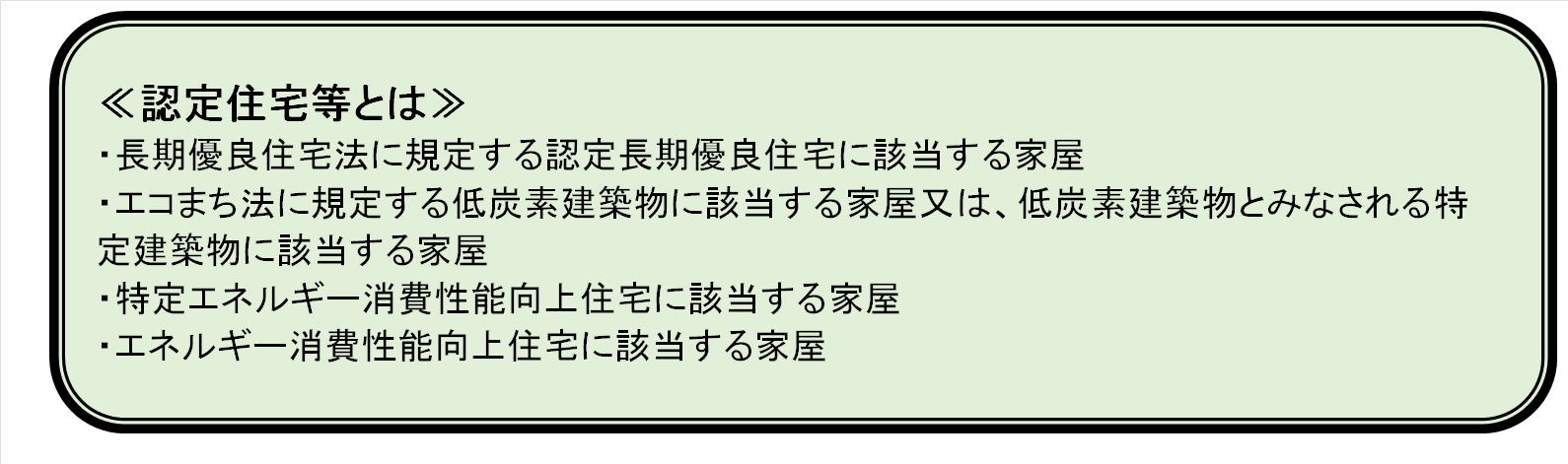

なお、認定住宅等とは次のようなものをいいます。

以前は控除期間は一律10年だっだし、限度額も2パターンくらいしかなくとってもシンプルだったので、表なんぞでまとめなくてもOKでした。

でも、今は表にまとめないと把握することは不可能です。

住宅の性能によって控除限度額は変わりますし、さらに年ごとにその限度額も引き下げられていきます。

さらに、中古(一般の人同士の取引)と新築では控除期間も違います。

上記表を覚える必要はありませんが、性能等により控除できたりできなかったり、限度額が変わったりする、ということだけ覚えておきましょう。

住宅ローン控除ですが、来年(令和6年)からとっても大きな改正がありますので要注意です。

それは、冒頭記載の通り

「省エネ基準を満たさない一般の新築住宅は住宅ローン控除の対象から外れる!」ということ。

以前は、認定住宅等に該当する場合には控除限度額があがる、という形でしたが、令和6年以降は、一般の新築住宅は住宅ローン控除の対象とはならず、認定住宅等に該当する場合のみ住宅ローン控除が使える、という形に変わりました。

国土交通省のHPでも注意喚起はされていますが、意外に一般の方は知らない方も多い模様。

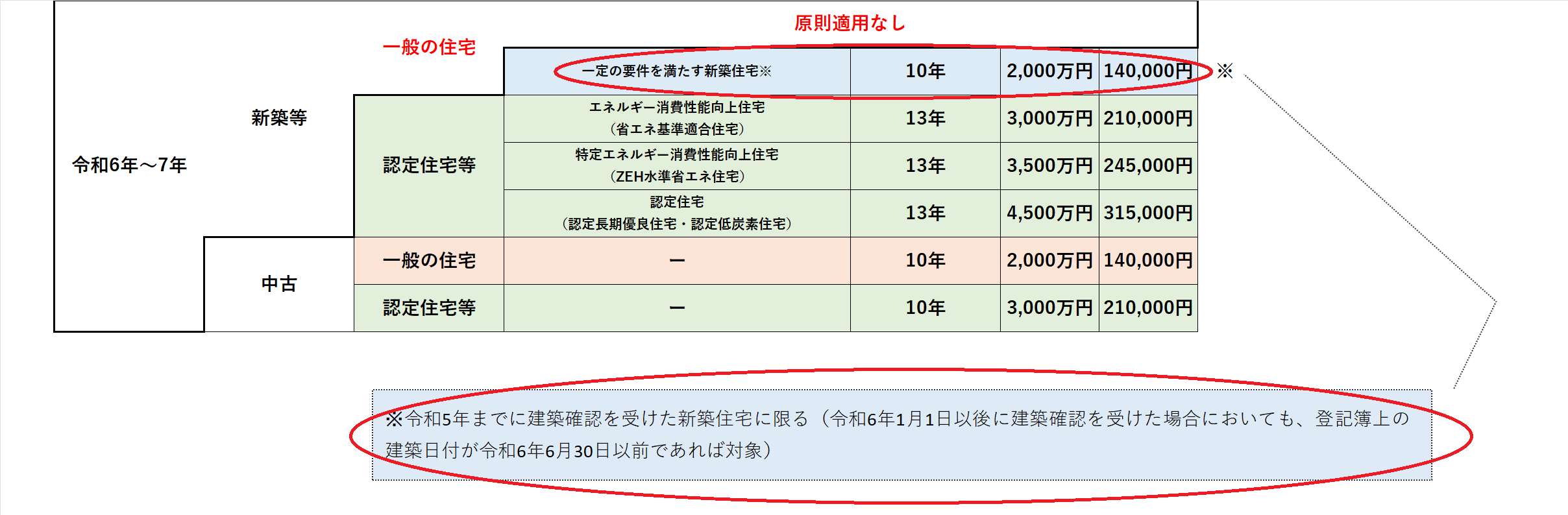

なお、令和6年から「省エネ基準を満たさない一般の新築住宅は住宅ローン控除の対象から外れる!」といいつつも、

①令和5年までに建築確認を受けた新築住宅

②令和6年1月1日以後に建築確認を受けた場合で登記簿上の建築日付が令和6年6月30日以前

であればギリギリ住宅ローン控除は受けられます。

今、住宅購入をお考えの方、

令和6年以降は

「省エネ基準を満たさない一般の新築住宅は住宅ローン控除の対象から外れる!」

ということを忘れないようにしましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“住宅ローン控除は今年(令和5年)まで?” に対して1件のコメントがあります。

コメントは受け付けていません。