法人設立・会社経営

事前確定届出給与に対するスタンスは税理士...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

相続が発生したとき、相続税の申告とは別に、所得税の準確定申告が必要な方がいます。

両者は全くの別モノで、提出期限も異なります。

相続税は10ヶ月以内、準確定申告は4ヶ月以内。

対象となる方は忘れずに期限内に申告を行いましょう!

確定申告すべき人が確定申告をすることなく亡くなった場合に、相続人が代わりに行う確定申告を「準確定申告」といいます。

「準確定申告」は、亡くなった年の1月1日~死亡した日までの所得が対象です。

また、前年分の確定申告が済んでいない場合には、前年分もあわせて申告する必要があります。

記載内容は、通常の確定申告書とほぼ同じです。

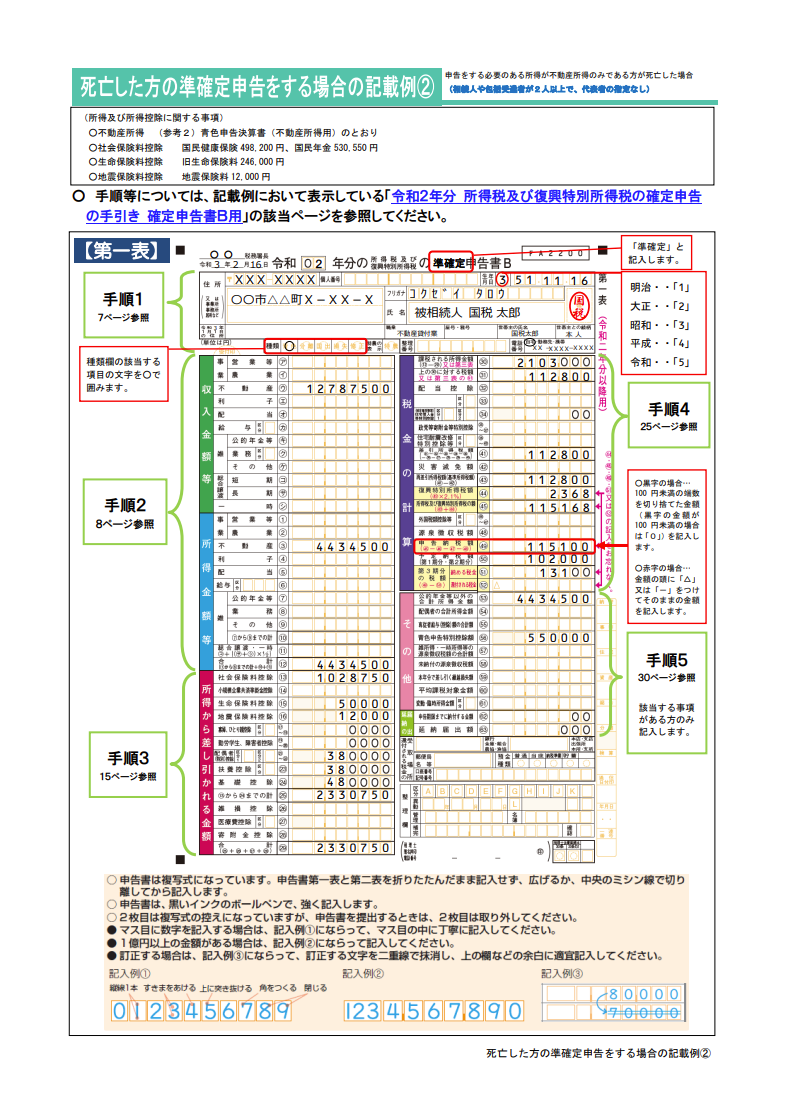

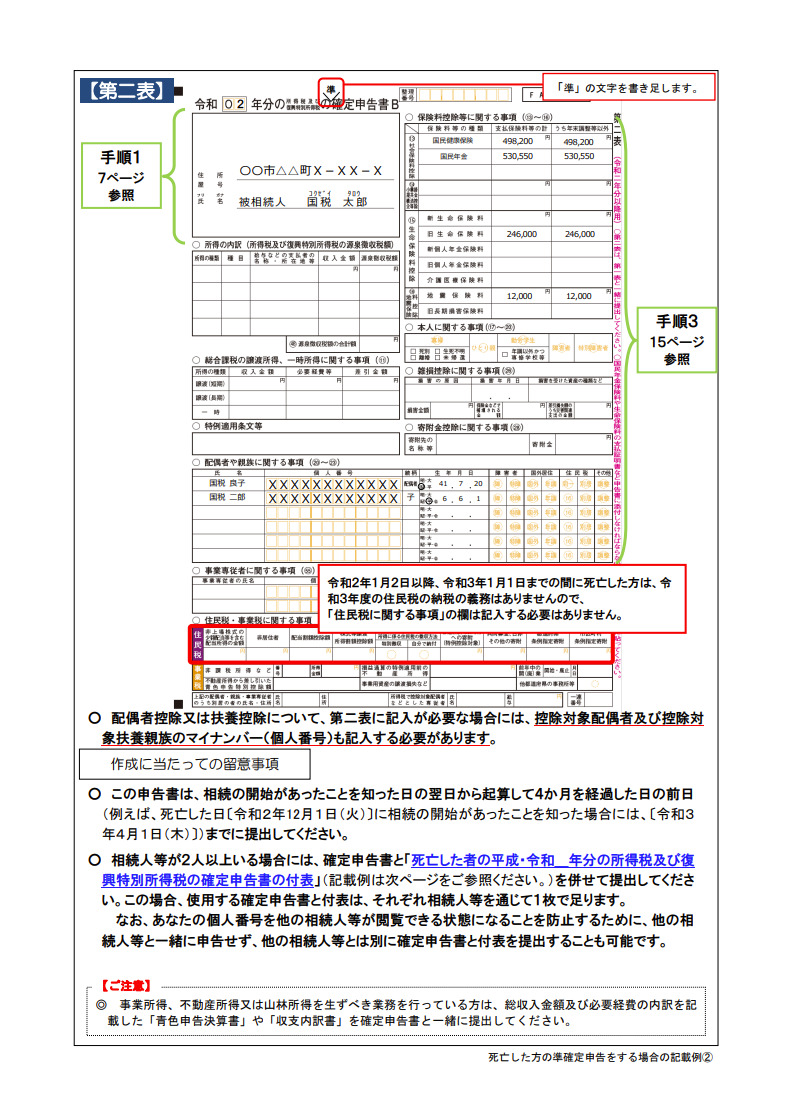

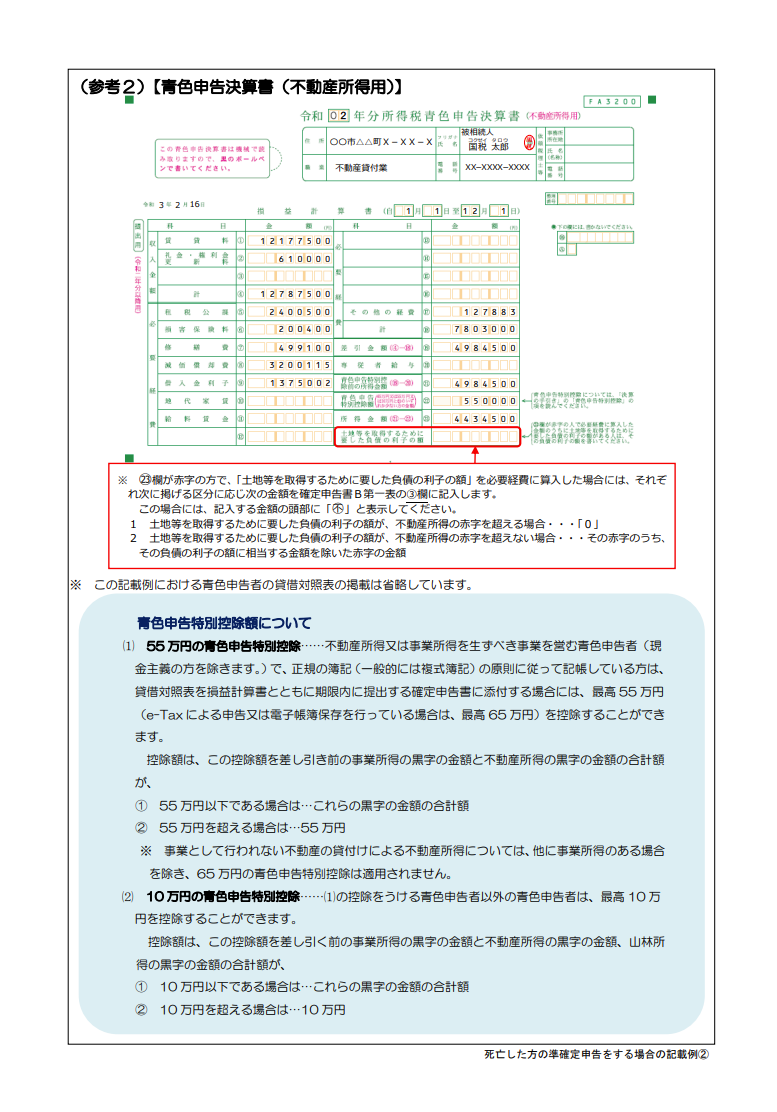

下記に国税庁の記載例を掲載します。

通常の確定申告書と大きく違うところは、

・確定申告書ではなく準確定申告書と表記すること

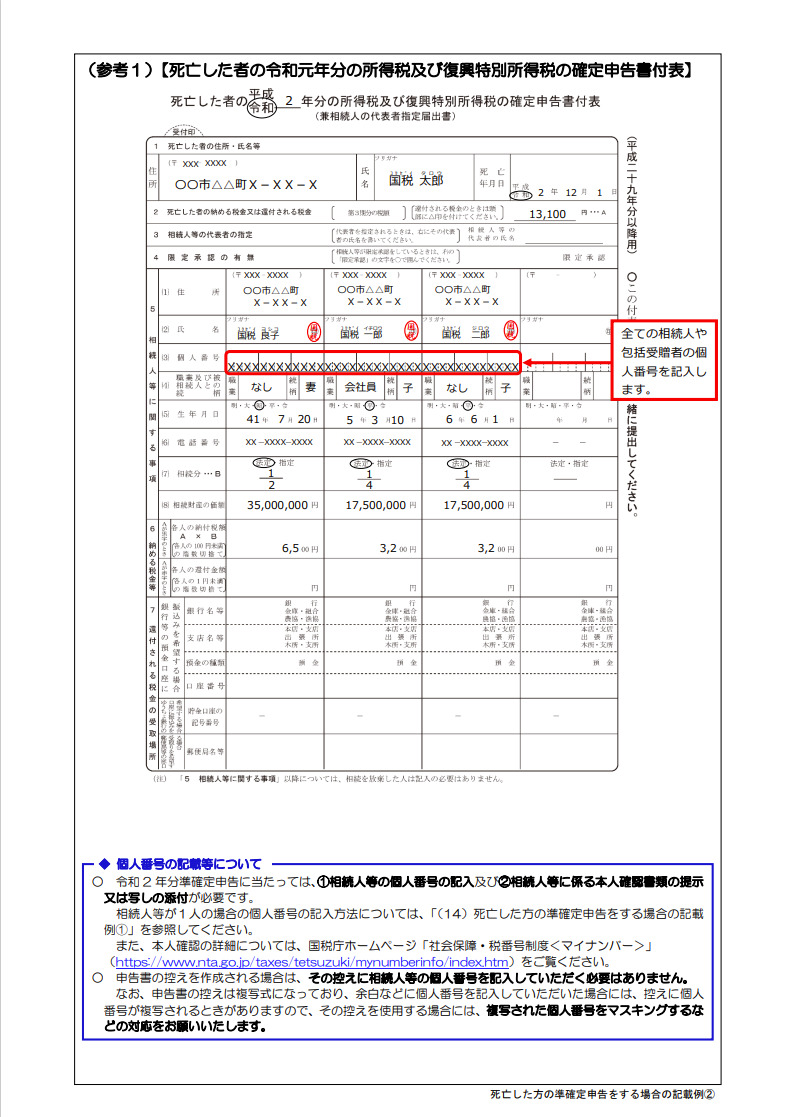

・相続人が2人以上いる場合は「死亡した者の○年分の所得税及び復興特別所得税の確定申告書付表」を提出すること

の2点です。

相続の開始があったことを知った日(通常は亡くなった日)の翌日から4ヶ月以内に提出します。

例えば亡くなった日が7月7日なら、提出期限は11月7日になります。

なお、確定申告をしなければならない人が翌年の1月1日から確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合、この場合の準確定申告の期限は、前年分、本年分とも相続の開始があったことを知った日の翌日から4ヶ月以内になります。

例えば、令和5年3月1日に亡くなった場合の準確定申告書の提出期限は、令和4年・令和5年どちらも4ヶ月後の7月1日になるということです。

準確定申告書の提出義務は相続人にあり、相続人が複数いる場合は全員の連署により提出します。

なお、各人が別々に提出することも可能です。

(ただし、他の相続人に申告した内容を通知しなければならない。)

ただ、別々の提出は煩雑となり手間もかかるので、連署による提出が一般的です。

通常の確定申告で使用する源泉徴収票は、年末あるいは年明け早々に発行されます。

準確定申告用の源泉徴収票はどうでしょうか?

給与の源泉徴収票は、死亡退職後、勤務先から発行されます。

発行されていなければ催促しましょう。

公的年金の源泉徴収票は、死亡届を提出した人宛に自動で送付されます。

企業年金などの場合も、死亡手続き後、順次自動発送されるのが一般的です。

ただ、準確定申告用源泉徴収票は発送までに少し時間がかかります。

提出期限である4ヶ月以内に間に合わなそうであれば一度問い合わせをしてみた方がいいでしょう。

準確定申告の所得控除は、通常の所得控除と少し違います。

気を付けるべきポイントを3つあげます。

(1) 医療費控除の対象となるのは、死亡の日までに被相続人が支払った医療費であり、死亡後に相続人等が支払ったものを被相続人の準確定申告において医療費控除の対象に含めることはできません。

(2) 社会保険料控除、生命保険料控除、地震保険料控除等の対象となるのは、死亡の日までに被相続人が支払った保険料等の額です。

(3) 配偶者控除や扶養控除等の適用の有無に関する判定(親族関係やその親族等の1年間の合計所得金額の見積り等)は、死亡の日の現況により行います。

なお、配偶者控除額、配偶者特別控除額および扶養控除額の月割計算等は行いません。

(No.2022 納税者が死亡したときの確定申告(準確定申告))

亡くなった人の確定申告書(準確定申告)の提出期限を、通常の確定申告書と同じ翌年3月15日と勘違いされている方がたまにいます。

亡くなった人の確定申告書(準確定申告)の提出期限は4ヶ月以内です。

忘れずに申告しましょう^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“準確定申告は亡くなった日から4ヶ月以内です” に対して1件のコメントがあります。

コメントは受け付けていません。