生き方・考え方・プライベート

高校生に助けてもらった話

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

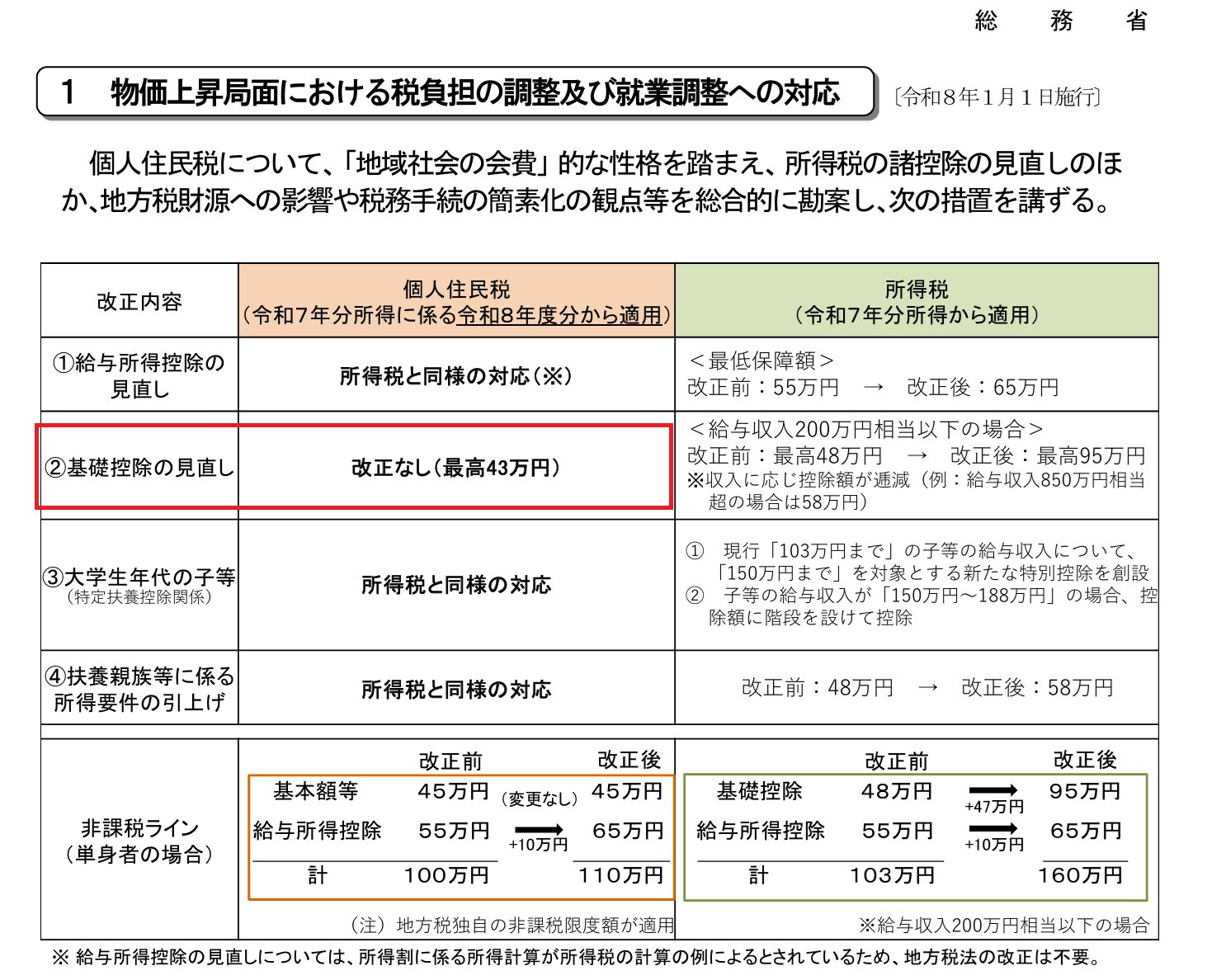

令和7年(2025年)から、基礎控除額が大きく変わります。

長年、一律38万円だった基礎控除額は、令和2年(2020年)から48万円に引き上げられました。

その際に「所得制限」が導入され、合計所得金額が2,400万円を超えると段階的に控除額が減少し、2,500万円を超えるとゼロ円になる仕組みになりました。

この仕組みが、令和7年(2025年)からさらに大きく変わります。

改正前(令和6年まで)と改正後(令和7年以降)の基礎控除額は、下記のとおりです。

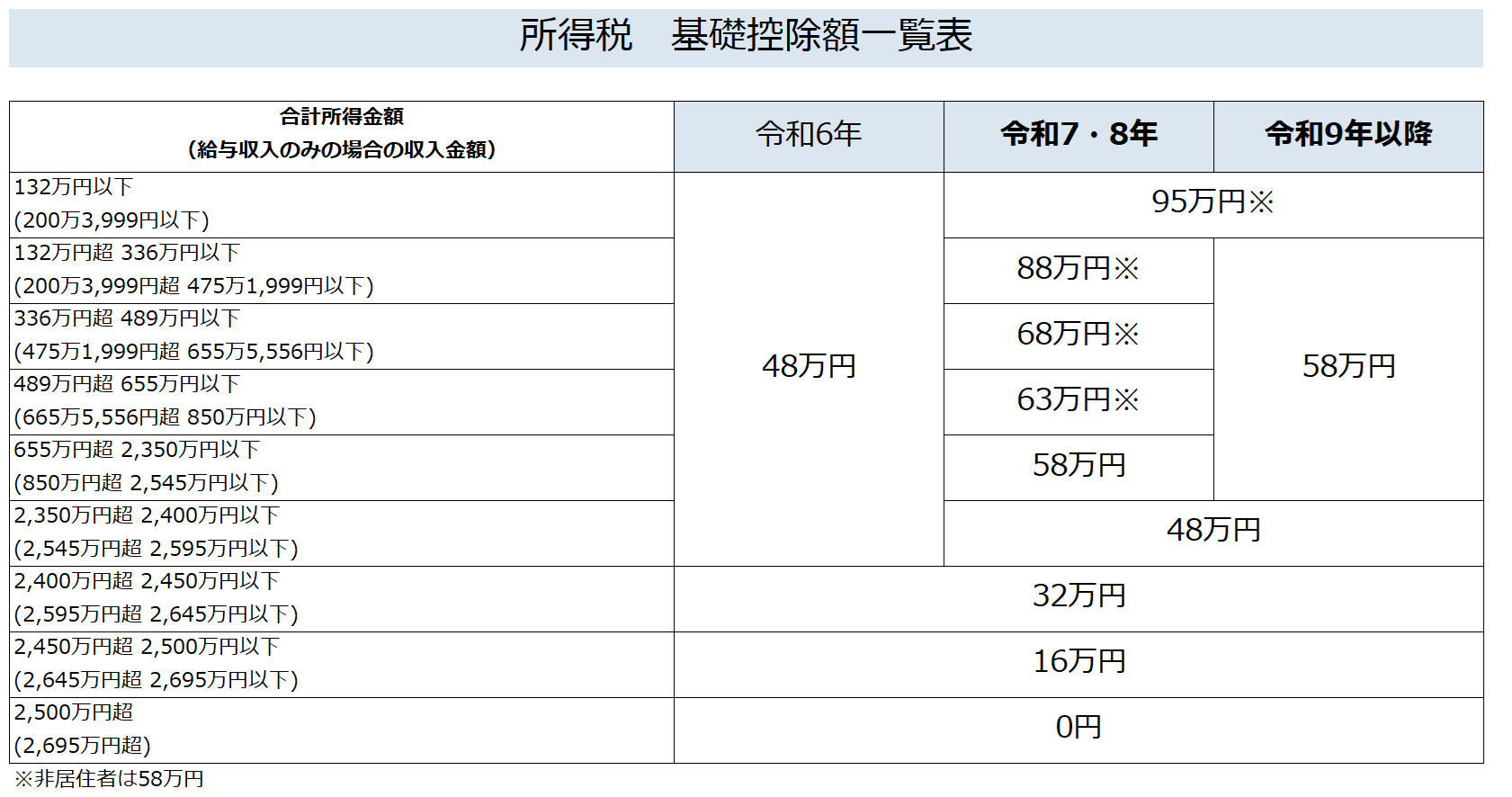

参考:国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

これだけだとちょっと分かりにくいので、年ごとにグラフ化してご説明します。

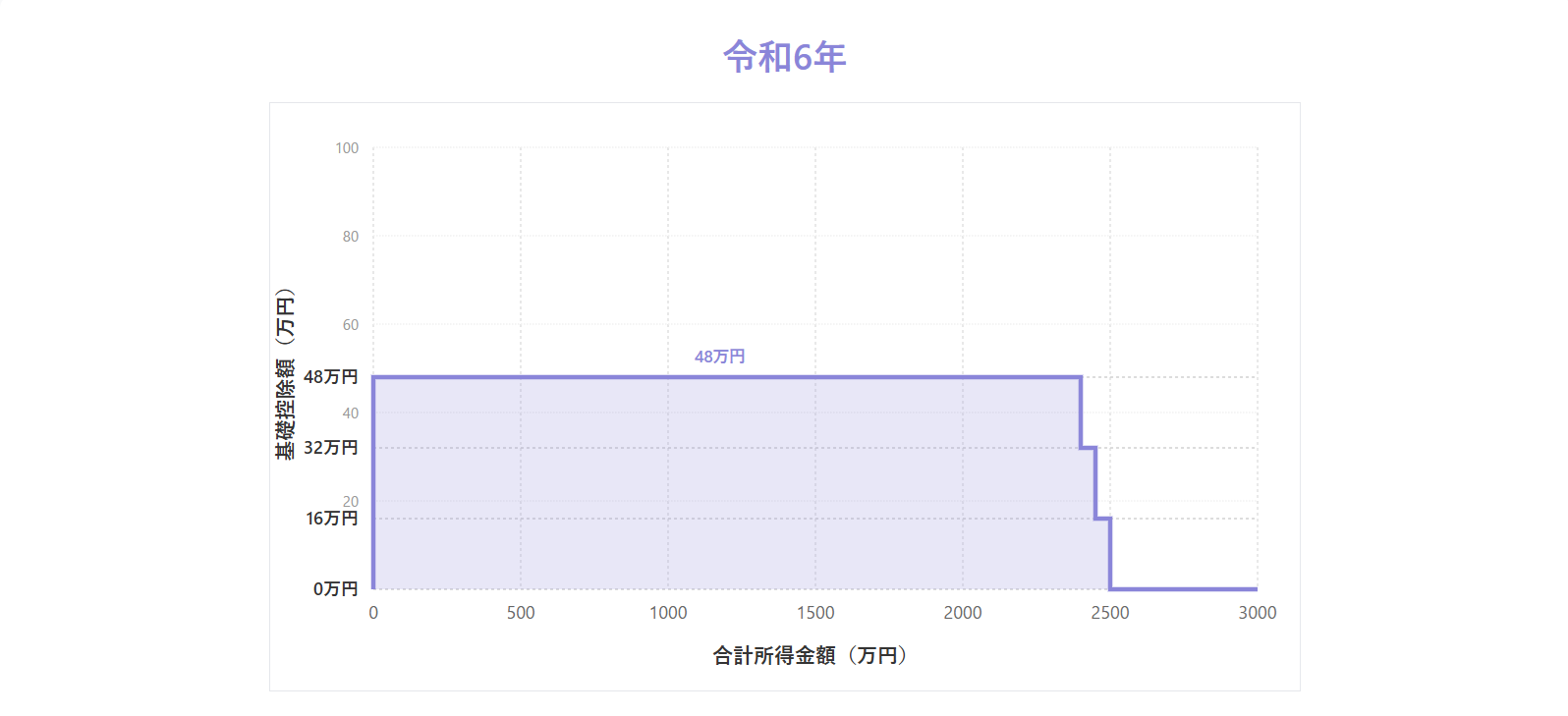

まずは、改正前の状態がこちら↓

原則48万円で、合計所得金額が2,400万円を超えると段階的に控除額が減少し、2,500万円を超えるとゼロ円です。

次に令和7年、8年(2025年、2026年)はこちら↓

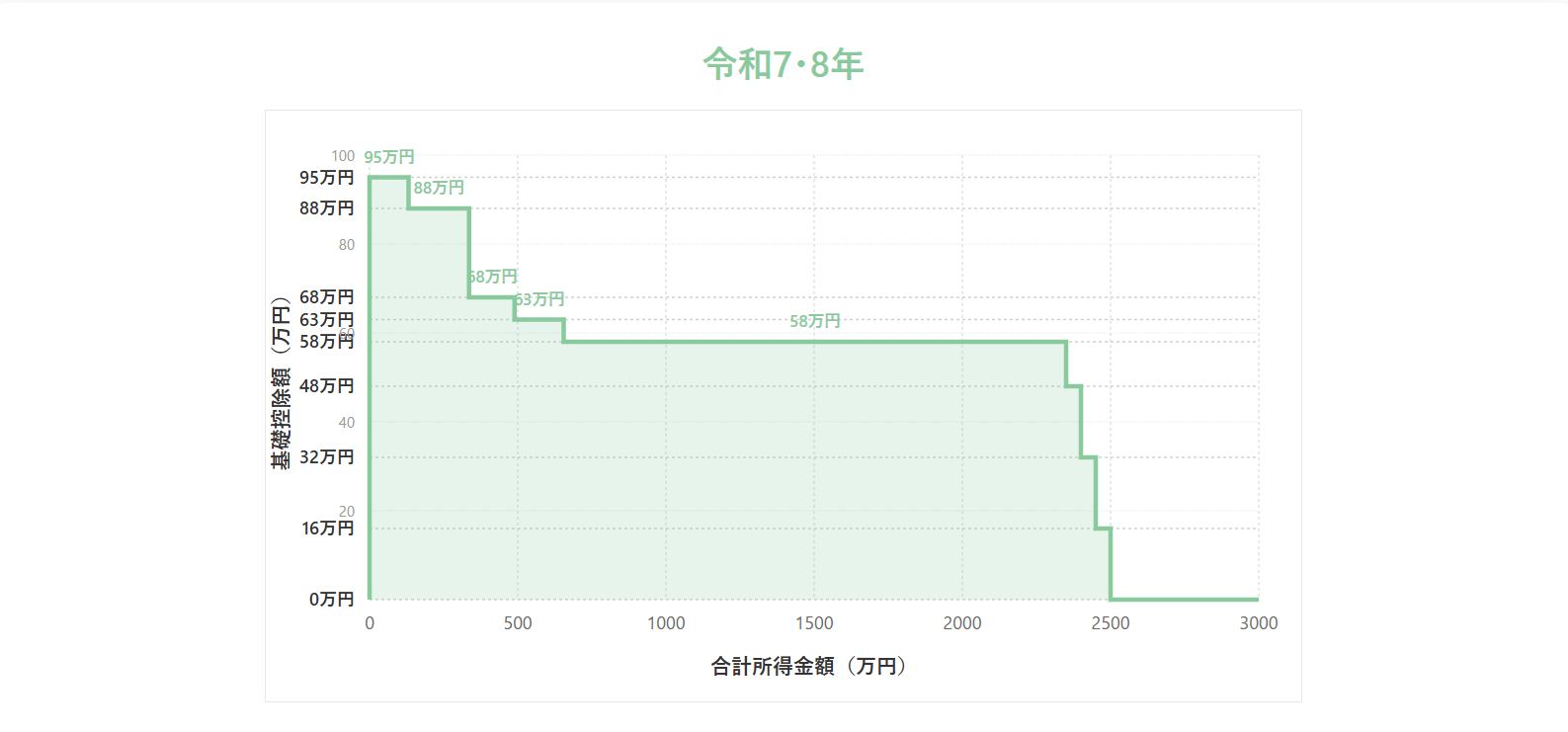

原則は58万円。

ただ、合計所得金額655万円以下(給与収入のみの場合850万円以下)の場合には特例加算があり、最大95万円。

合計所得金額が2,350万円を超えると段階的に控除額が減少し、2,500万円を超えるとゼロ円です。

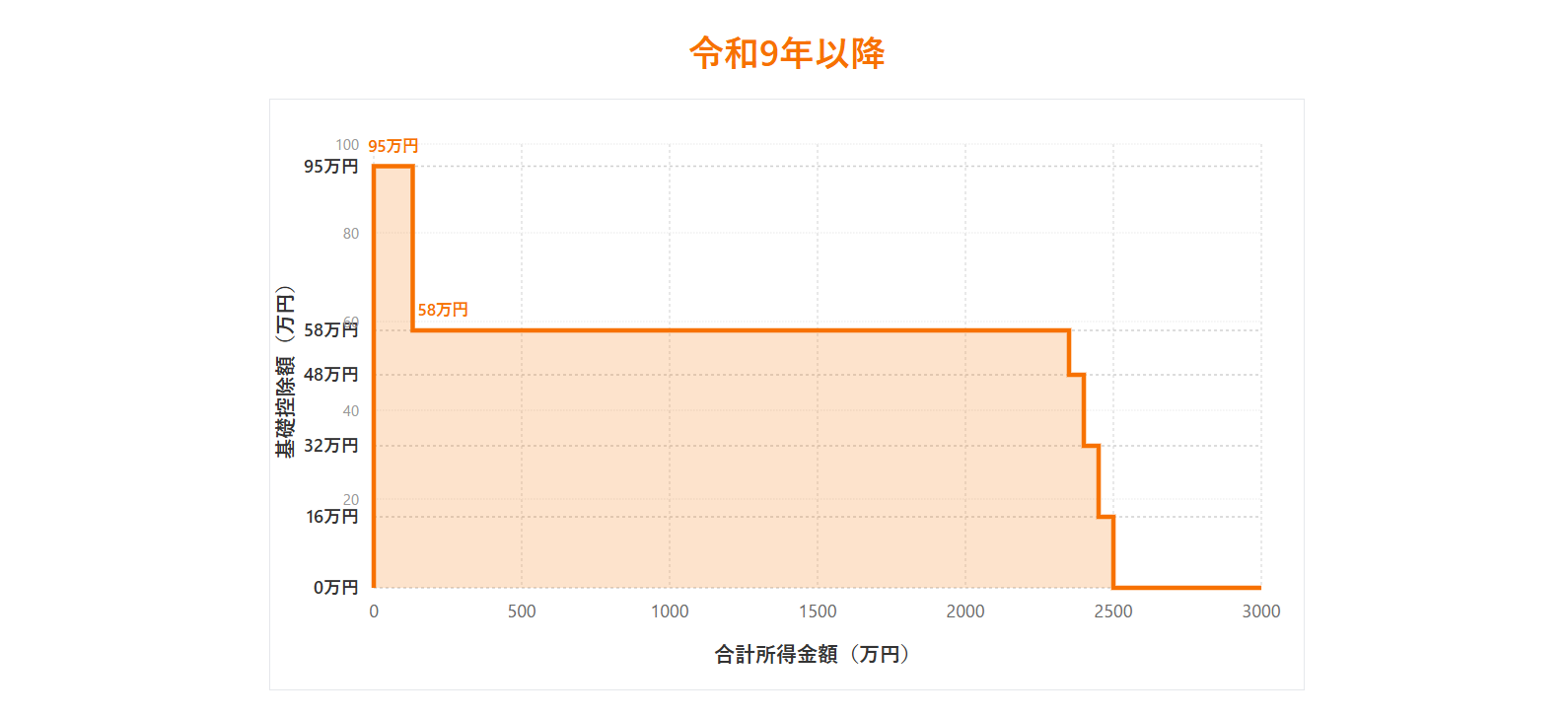

さらに、令和9年(2027年)以降はこちら↓

原則は58万円。

ただ、合計所得金額132万円以下(給与収入のみの場合約200万円以下)の場合には特例加算があり、95万円。

合計所得金額が2,350万円を超えると段階的に控除額が減少し、2,500万円を超えるとゼロ円となる点は、令和7年、8年(2025年、2026年)と同じです。

なかなか複雑です。

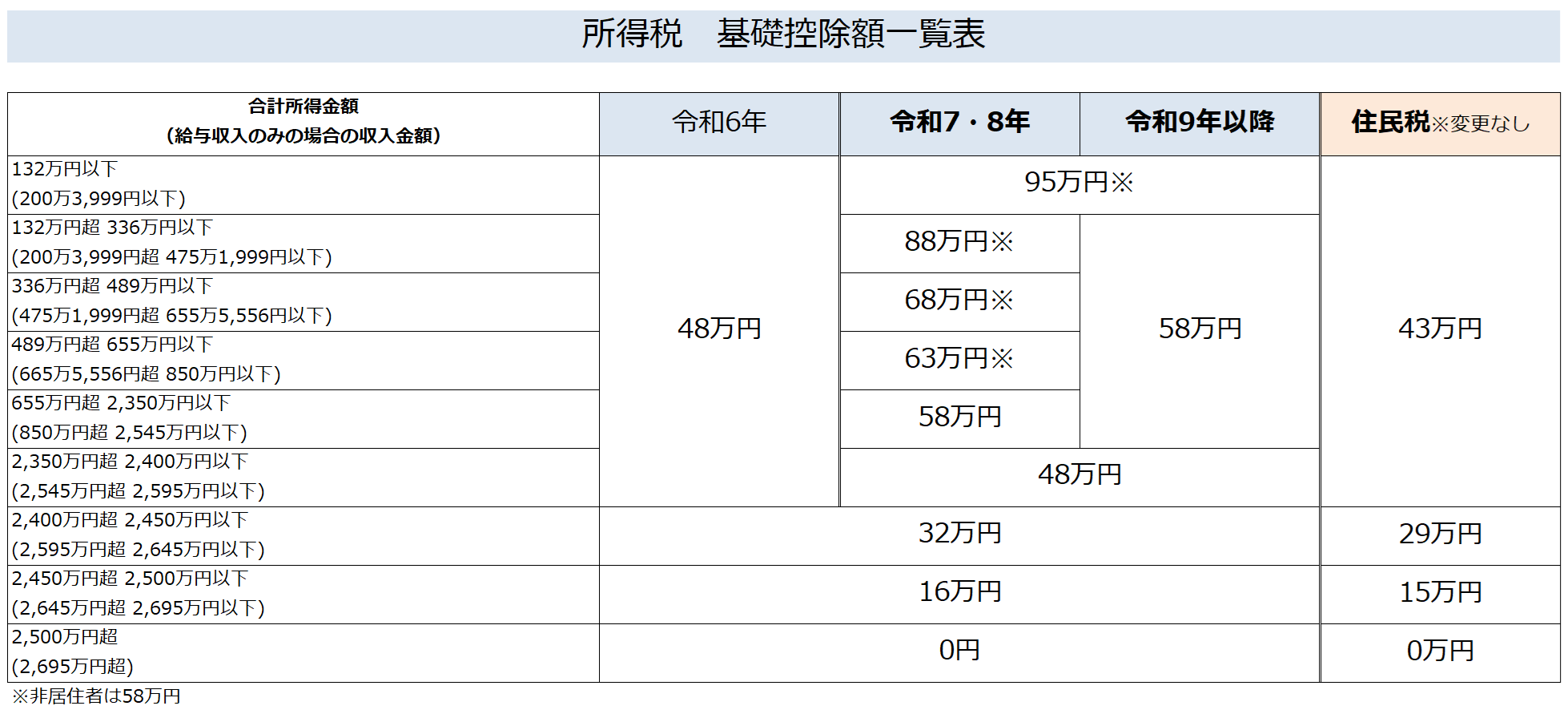

1点お気を付けいただきたいのが、今回の基礎控除額の改正、所得税だけのお話だということ。

住民税の基礎控除額は最大43万円で、令和7年(2025年)以降も変更はありません。

所得税の基礎控除額一覧表に住民税も付け加えたものがこちら↓

これまでは、所得税の基礎控除額が改正されると、住民税も連動して変わるのが一般的でした。

しかし今回は連動せず、住民税については改正がない点に注意が必要です。

住民税非課税世帯であることを要件とする施策は数多くあります。

混同しないように整理しておきましょう。

基礎控除は、昔は所得制限がなく誰でも同じ金額が控除できる制度でした。

最高額が引き上げられたこと自体は良いと思うんですが、

・所得制限があること

・多段階の制度で複雑になっていること

・期間限定の措置が入り、実務が煩雑になること

これらは問題だと思っています。

簡素の原則はいったいどこへやらーーー?

【1日1新】

2025/9/16 木下勇人先生の研修

2025/9/17 オカザえもんロールケーキ

2025/9/18 -

2025/9/19 -

2025/9/20 -

2025/9/21 鬼とび ブルボンラングレイス 金麒麟

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^