消費税・インボイス

インボイス制度開始を機にインボイス登録事...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和5年度税制改正に盛り込まれたいわゆる「少額特例」。

本日は、この「少額特例」についてご案内します。

「少額特例」とは、一定規模以下の事業者に対する事務負担の軽減措置として設けられたもので、インボイス制度開始後6年間、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者は、1万円未満の課税仕入れについて、インボイスの保存を必要とせず、帳簿のみで仕入税額控除が可能となる特例です。

つまり、本則課税の小規模事業者は、1万円未満の少額な課税仕入れについては、相手がインボイス登録事業者かどうかの確認をしなくてもOKということです。

なお、簡易課税制度を選択している人は、そもそも全ての課税仕入れにつき相手がインボイス登録事業者か否かの確認は必要ないので、少額特例による影響はありません。

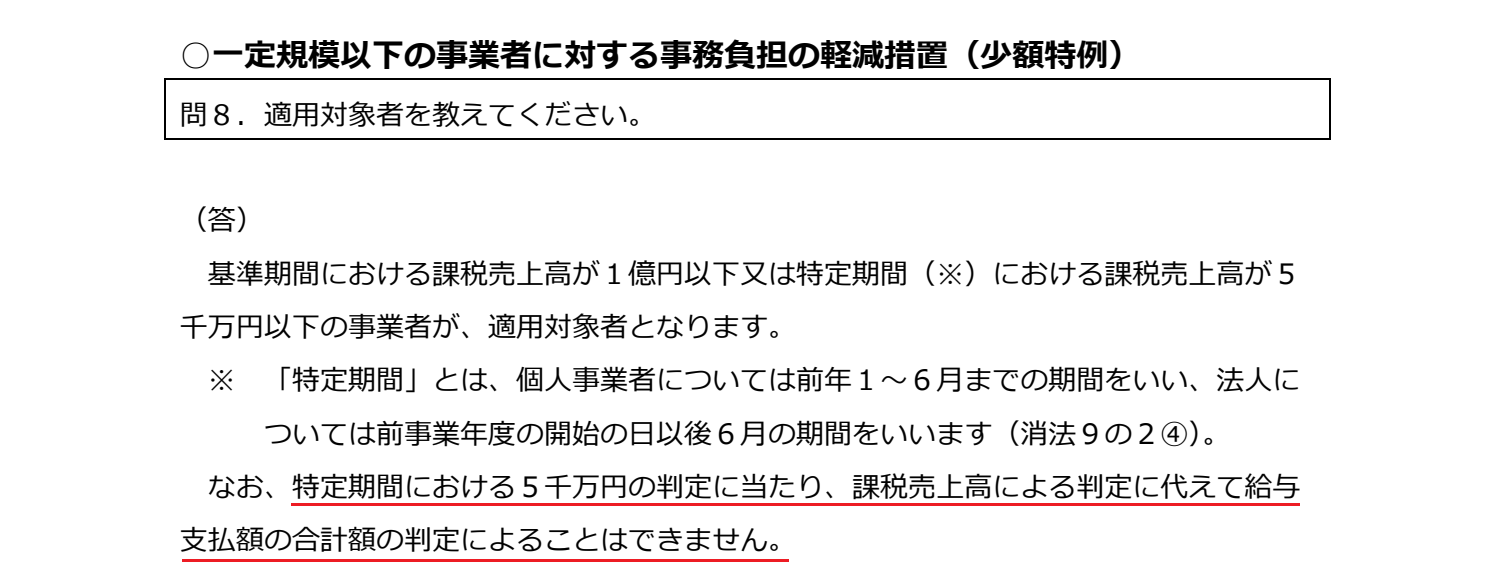

「少額特例」は、事業者全員が対象となるわけではありません。

「基準期間における課税売上高が1億円以下」又は「特定期間における課税売上高が5,000万円以下」の事業者だけが対象です。

例えば、基準期間の課税売上高が1億5,000万円、特定期間の課税売上高が4,800万円だった場合、「特定期間における課税売上高が5,000万円以下」の条件に該当するので、対象となります。

ここで気を付けていただきたいのは、特定期間の判定にあたり、課税売上高による判定に代えて給与支払額の合計額の判定によることはできない、ということです。

消費税の納税義務の判定とは異なりますので、ご注意ください。

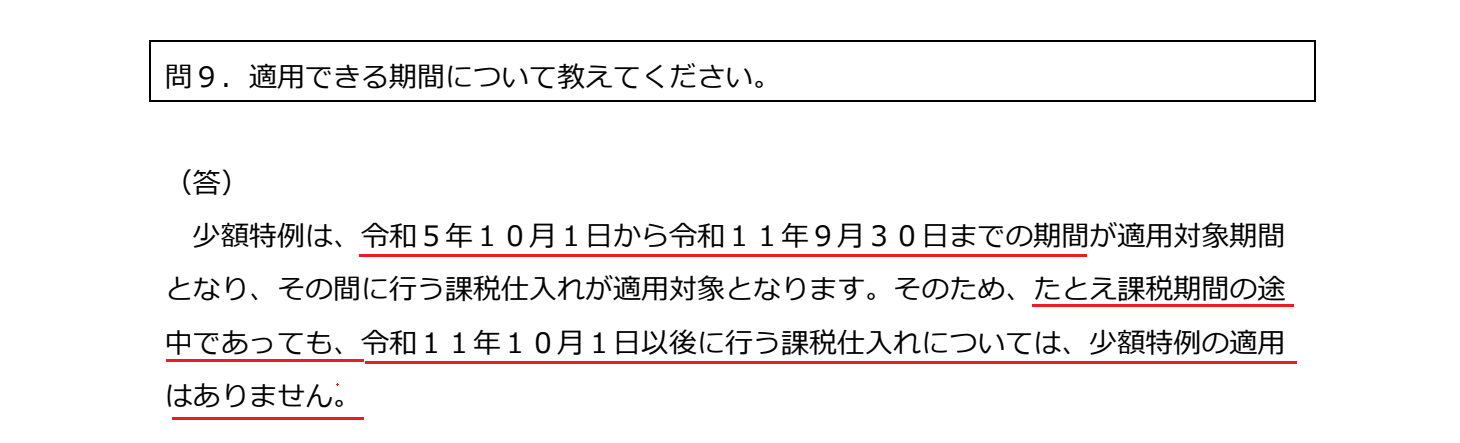

なお、この少額特例は令和5年10月1日~令和11年9月30日までが適用対象期間です。

令和11年9月30日を含む課税期間、ではなく、令和11年9月30日までというのがポイントです。

つまり、課税期間の途中であっても、令和11年10月1日以降の課税仕入れについては少額特例の適用はない、ということです。

個人事業主でいえば、令和11年の課税仕入れは、1月~9月までは少額特例が適用できインボイスの保存は不要ですが、10月~12月は少額特例は適用できずインボイスの保存が必要となる、ということです。

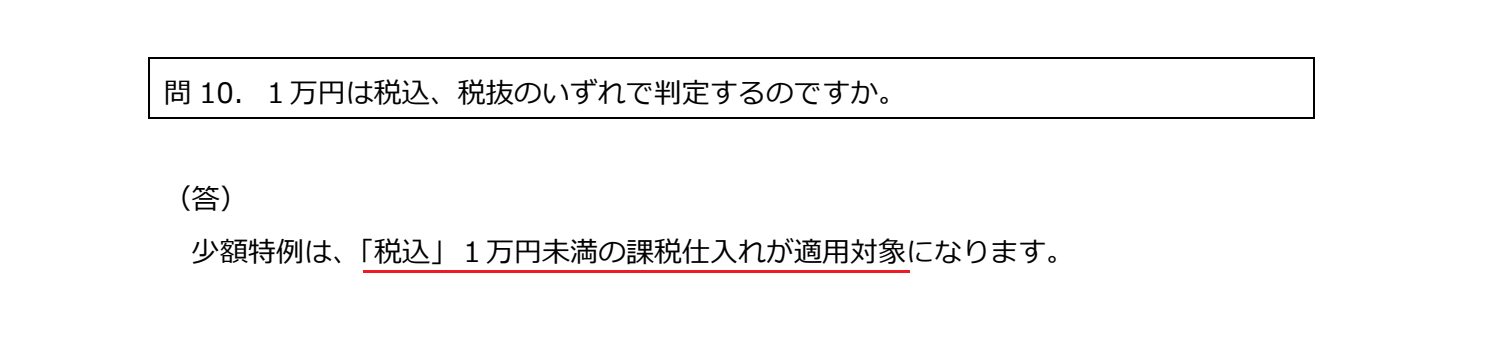

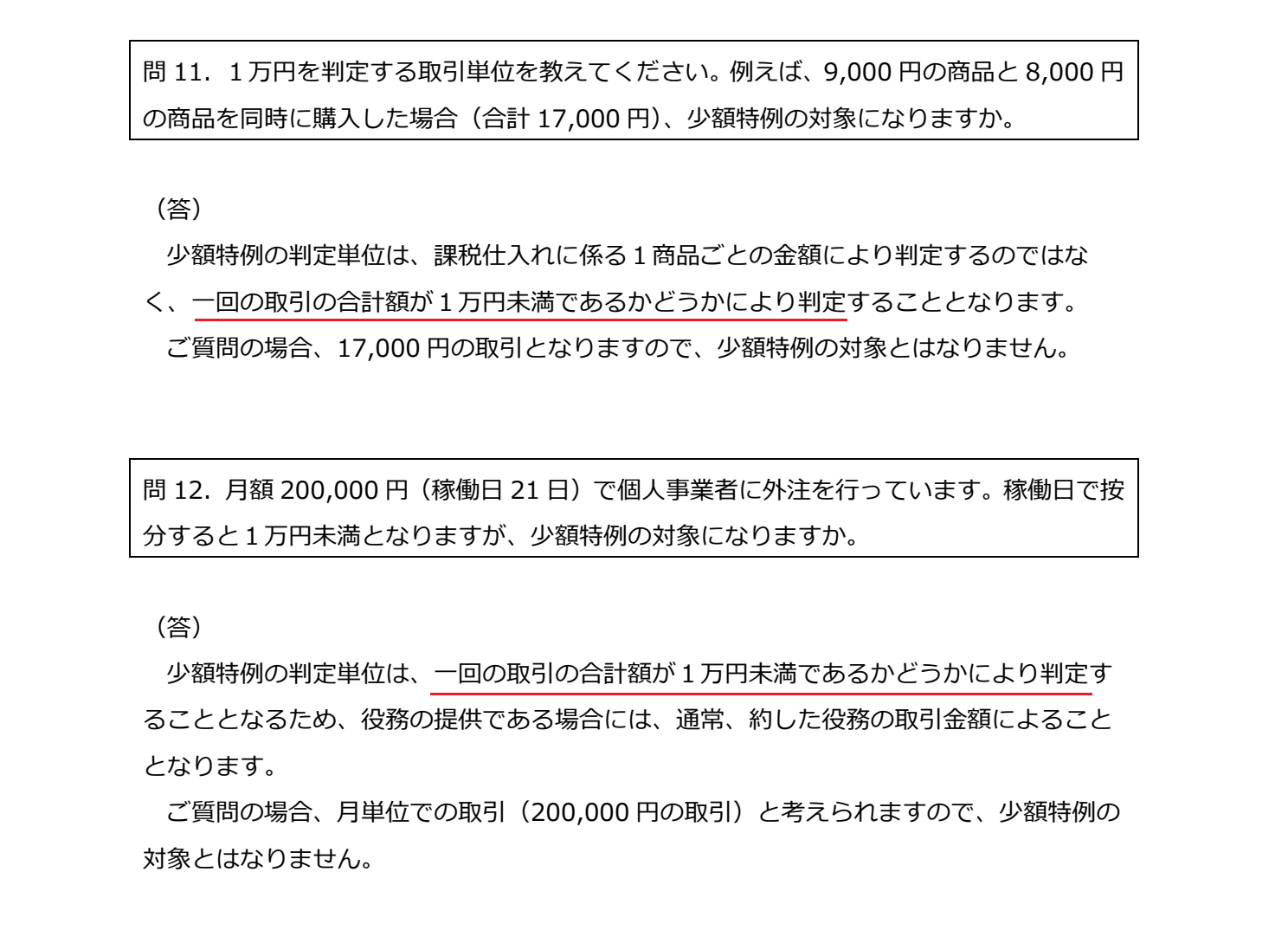

「少額特例」の1万円判定できをつけるポイントが2つあります。

ひとつは「税込」であること、もうひとつは「一取引ごと」であること、です。

なお、「一取引ごと」とは、一回の取引の合計金額で判断、ということです。

商品ごと、日ごとなど、一回の取引を細かく分解してカウントすることはできません。

この「少額特例」は、課税売上高1億円以下の規模で本則課税を選択している事業者にだけ影響のある制度です。

事務負担が軽減されるので小規模事業者にとってありがたい制度ではありますが、6年間の時限措置であることは念頭に置いておきましょう。

事務負担と税負担を天秤にかけて、選択可能な方は簡易課税も候補に入れて検討することおすすめします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^