生き方・考え方・プライベート

税理士の理想と現実

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

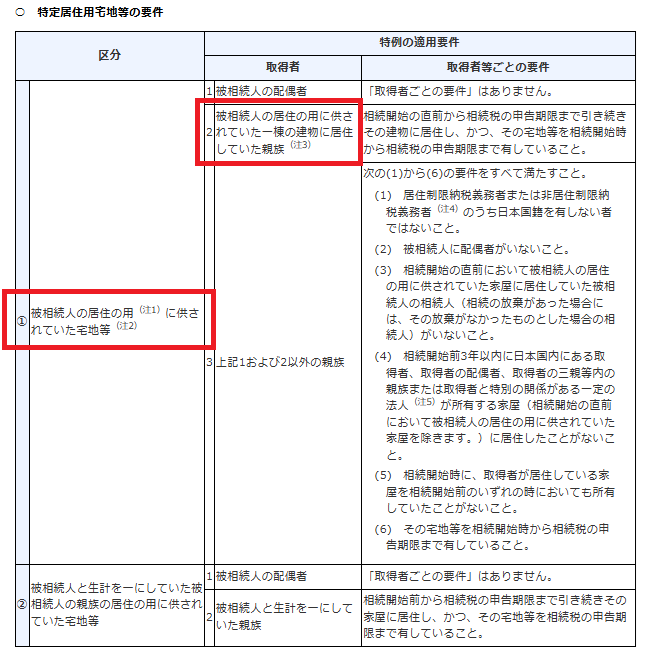

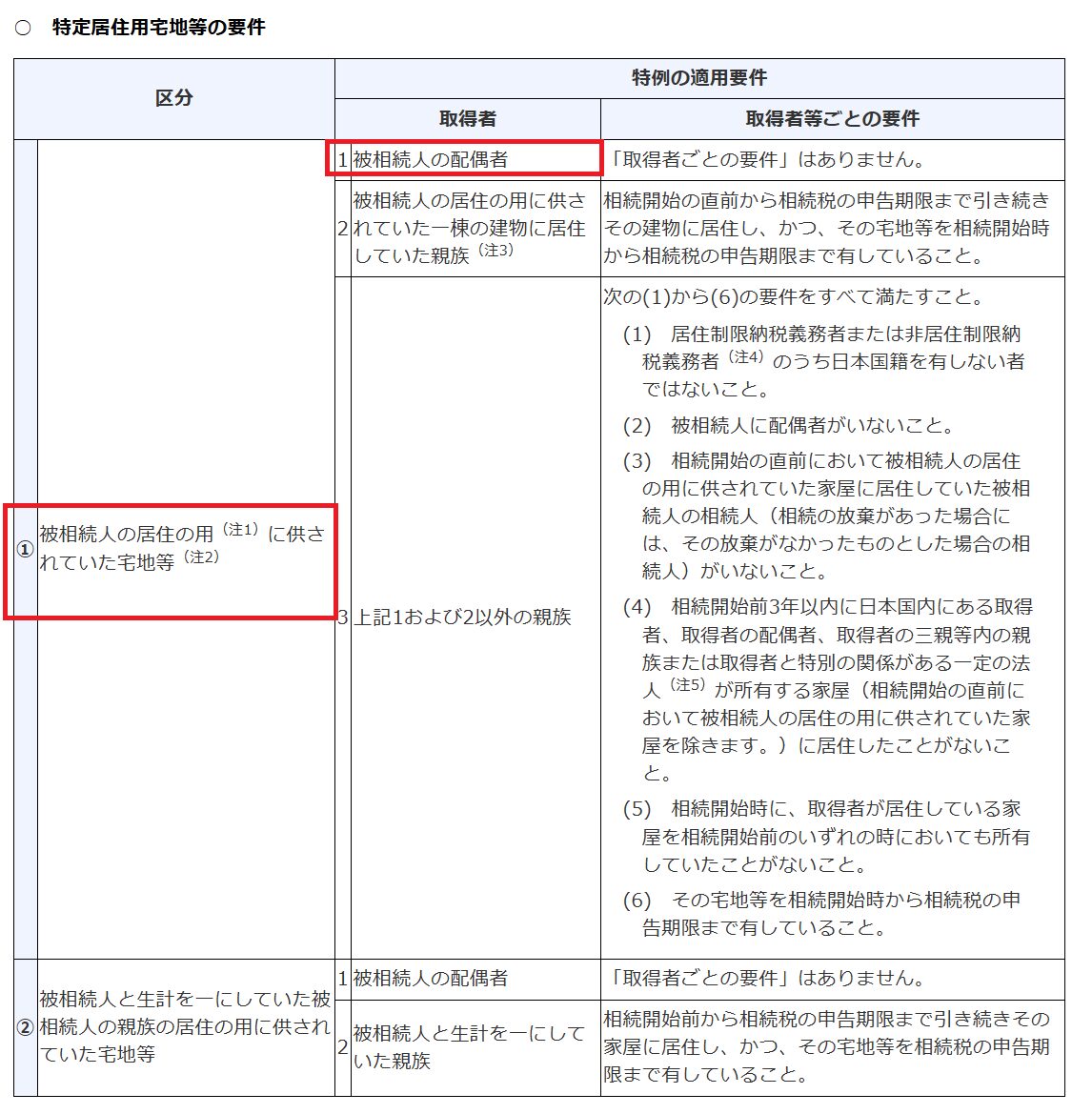

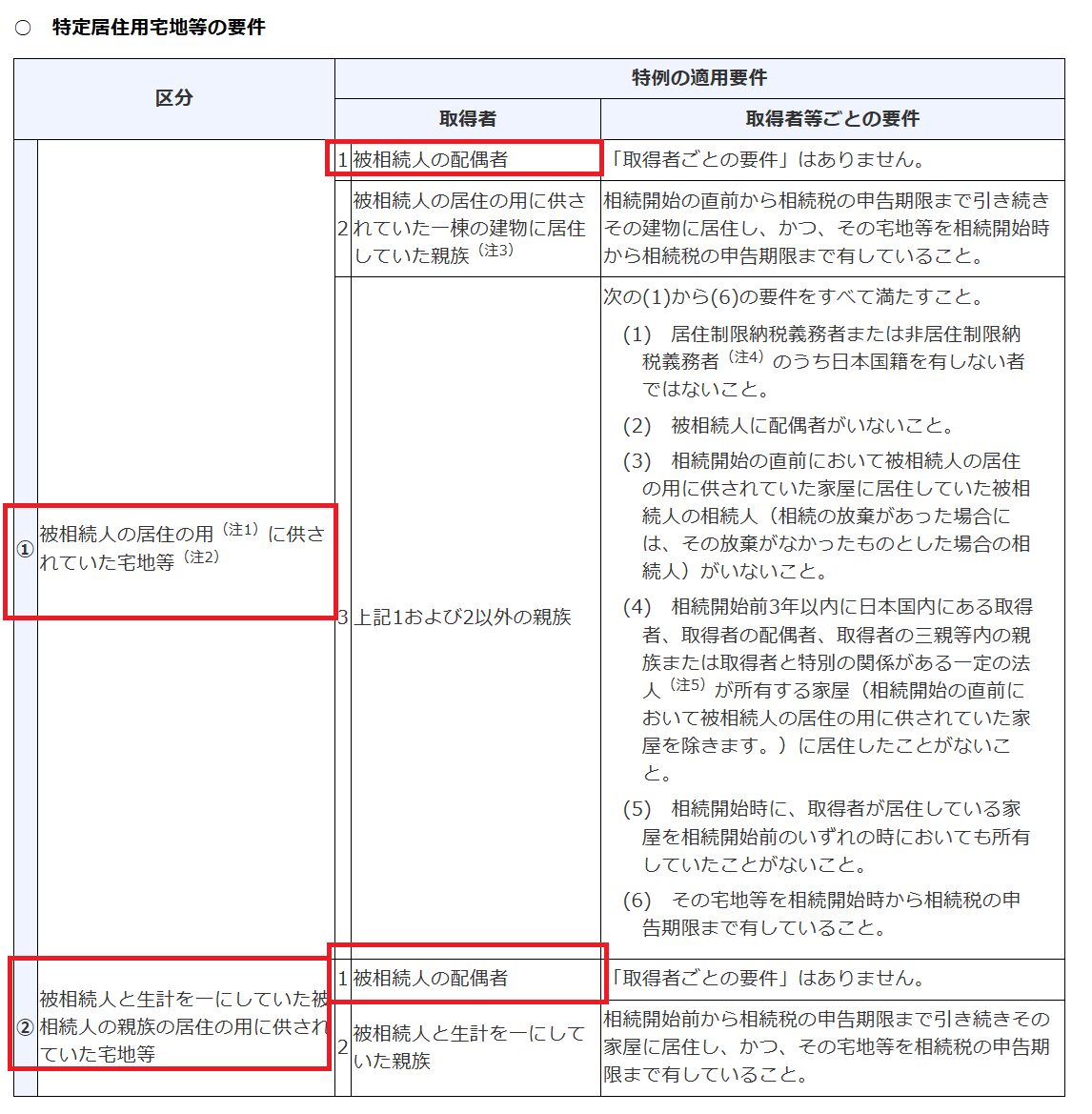

亡くなった方が住んでいた自宅の土地を配偶者や同居親族が相続した場合、居住用の小規模宅地等の特例により、評価額を8割減できます。

これ、二世帯住宅の場合はどうなるのでしょうか?

一般的によくある4パターンに絞って解説します。

(前提)

二世帯住宅に住んでいるのは両親と長男夫婦

土地は被相続人所有

建物は被相続人所有でも、長男所有でも同じ

この場合は、土地全体につき小規模宅地等の特例が適用できます。

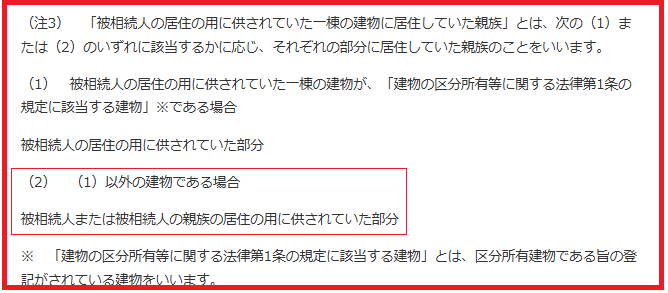

「①被相続人の居住の用に供されていた宅地等」には、区分登記されていなければ、被相続人の居住の用に供されていた部分(つまり親世帯部分)だけでなく、被相続人の親族の居住の用に供されていた部分(つまり長男世帯部分)も含まれるので、土地全体について適用できるのです。

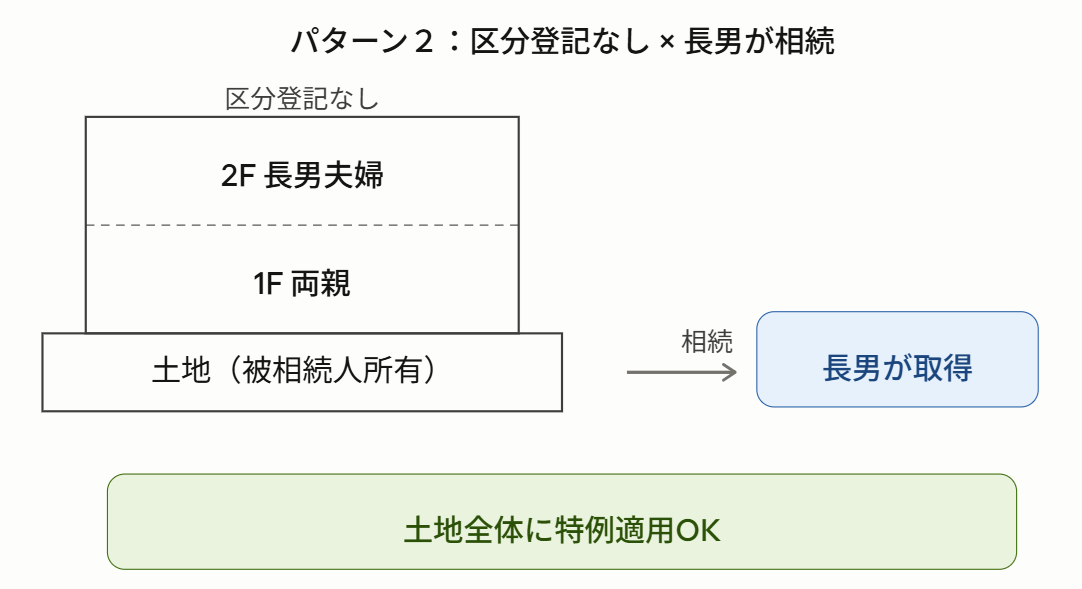

この場合も、パターン1同様、土地全体につき小規模宅地等の特例は適用できます。

区分登記されていなければ、「被相続人または被相続人の親族の居住用に供されていた部分」、つまり親世帯部分・長男世帯部分の両方が対象となるため、土地全体につき適用できるということです。

なお、表を見ていただいて分かるとおり、生計一、生計別などの要件は出てきませんので、生計が一緒でも別でも関係ありません。

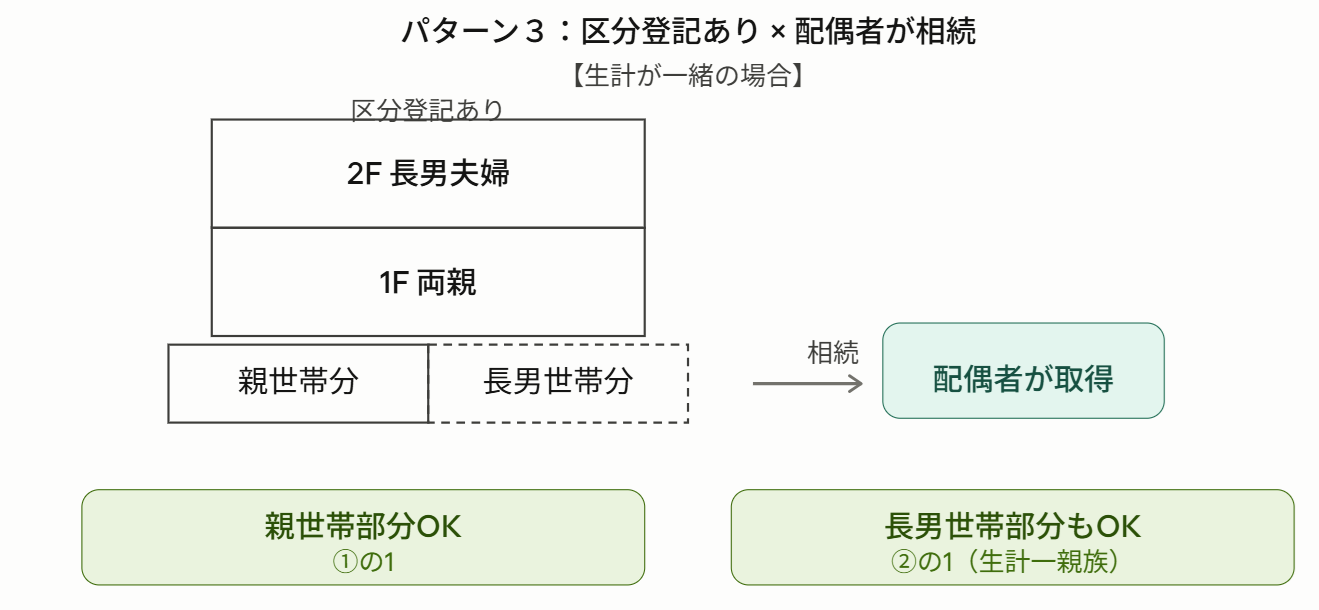

この場合は、親世帯と長男世帯の生計が一緒か別かで判断が変わります。

まずは生計が一緒の場合。

土地全体につき小規模宅地等の特例が適用できます。

親世帯部分については、被相続人の居住用宅地等(①の1)に該当します。

長男世帯部分については、区分登記があるため①の範囲には含まれません。

しかし生計が一緒であれば、生計一親族の居住用宅地等(②の1)に該当するため、こちらも対象となります。

結果、土地全体につき適用できます。

つぎに生計が別の場合。

被相続人の居住の用に供されていた部分(つまり親世帯部分)のみが対象となります。

親世帯部分については、被相続人の居住用宅地等(①の1)に該当します。

しかし長男世帯部分については、生計が別のため②にも該当せず、対象となるものがありません。

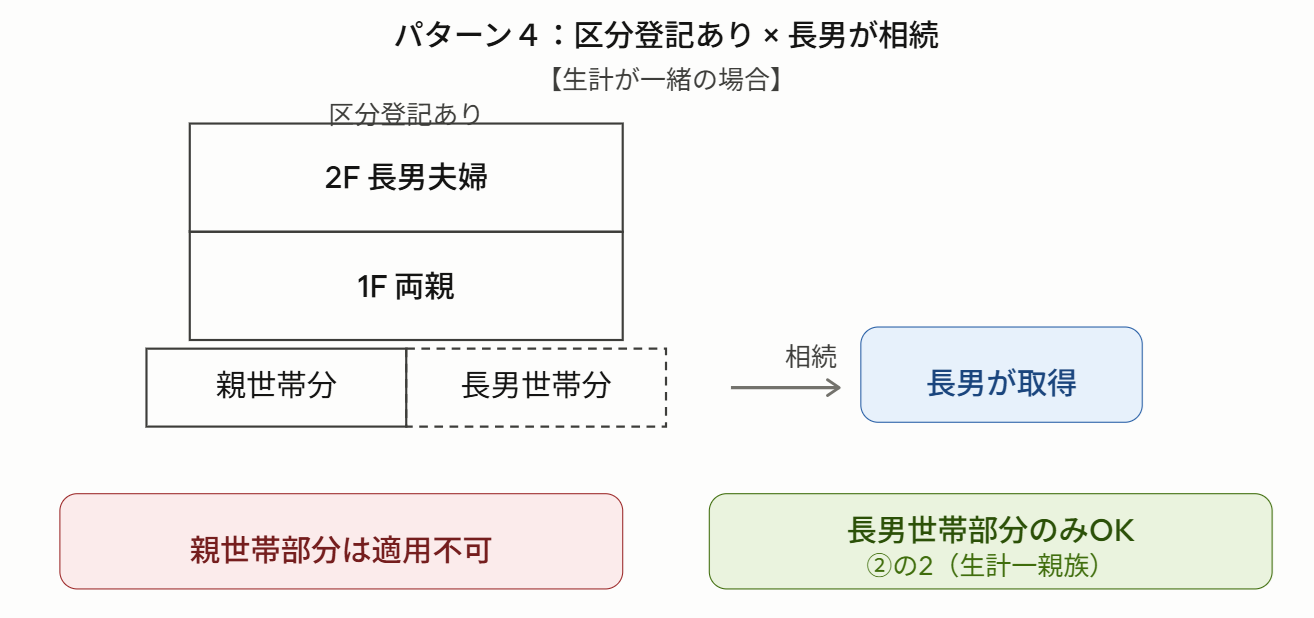

こちらもパターン3同様、被相続人と生計が一緒か別かで判断が変わります。

まずは、生計が一緒の場合。

長男世帯部分のみ適用できます。

長男世帯部分は、生計一親族の居住用宅地等(②の2)に該当するため、対象となります。

一方、親世帯部分については、長男は被相続人と同居していた親族(①の2)には該当しないため、対象となるものがありません。

つぎに生計が別の場合。

どれにも当てはまらないので、土地全体につき適用できません。

以前は建物の構造が判断基準でしたが、現在は登記が判断基準です。(平成25年度税制改正)

登記によって相続税額が大きく変わる可能性があります。

二世帯住宅を建てる際は、相続のことも頭に入れておきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^