法人設立・会社経営

土地、建物の評価って?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

先週(令和5年6月30日)国税庁が、いわゆる「タワマン節税」の防止策として算定方法の見直し案を発表しました。

「マンションに係る財産評価基本通達に関する有識者会議について」令和5年6月30日

現状、タワマンを相続する際の「相続税評価額」は「時価」に比べ著しく低いです。

おおよそ3割程度といわれています。

これを最低6割まで引き上げるというものです。

例えば、時価1億円のタワマンの相続税評価額は、現状3,000万円ですが改正後は6,000万円になるということです。

タワマン節税とは、タワーマンションの高層階の相続税評価額が時価より著しく低いことを利用して、相続税を抑えようとする節税方法のことをいいます。

同じマンションで同じ間取りであれば相続税評価額は低層階でも高層階でも同じです。

しかし、実際には高層階の方が高い値段で取引されています。

そうすると高層階は時価と相続税評価額に大きな差が生まれることになります。

この差が大きければ大きいほど節税効果が高く、一部の富裕層には人気の節税方法です。

まずは、不動産の相続税評価額がどのように算出されるかを説明します。

相続税法22条において財産の相続税評価額は「時価」と定められています。

相続税法22条(評価の原則)

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

あれっ?でもタワマン節税って「相続税評価額」と「時価」の差額を利用したもののはず。

相続税評価額=時価なら差など生まれない、、、?

確かにそうなんです。この条文通り「相続税評価額」=「時価」なら差はゼロ円なのでタワマン節税などというものはあり得ません。

なぜ両者に差が生まれるかというと、条文では「時価」となっているものの、その算定方法については詳しく定められていないため、国税庁の通達に従うことになります。

そして、その通達により計算される評価額は、時価よりも低めに設定されているため両者に差が生まれるのです。

さらには、タワマンの高層階であればあるほどその差は大きくなる構造になっているのです。

通達によると、、、

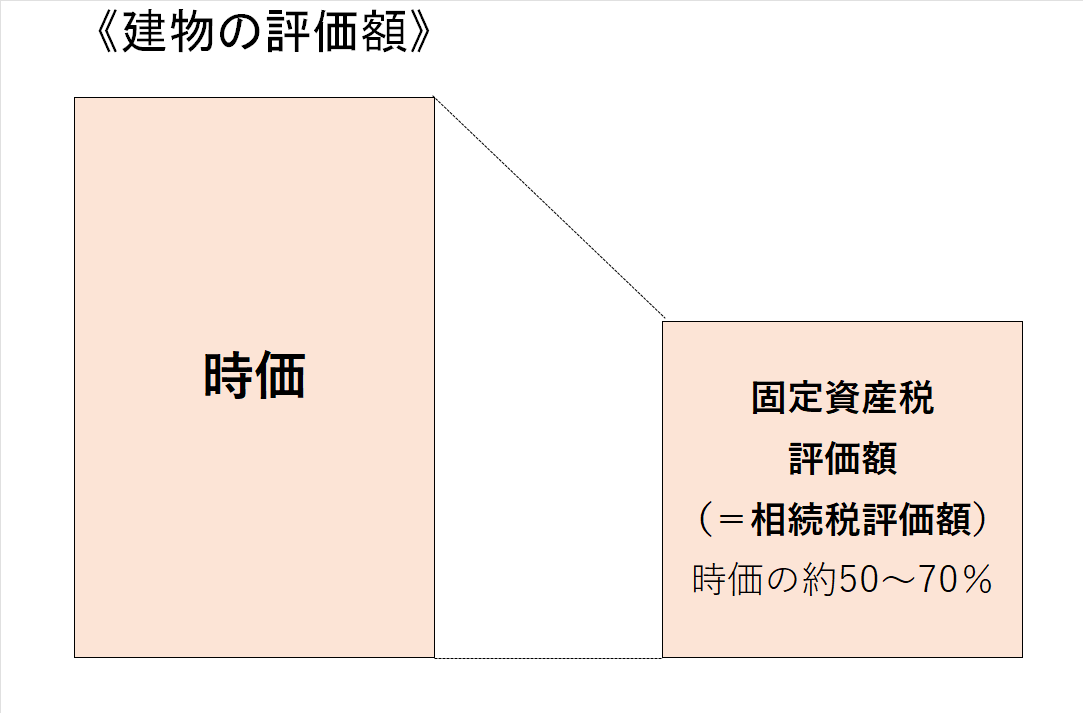

建物は固定資産税評価額

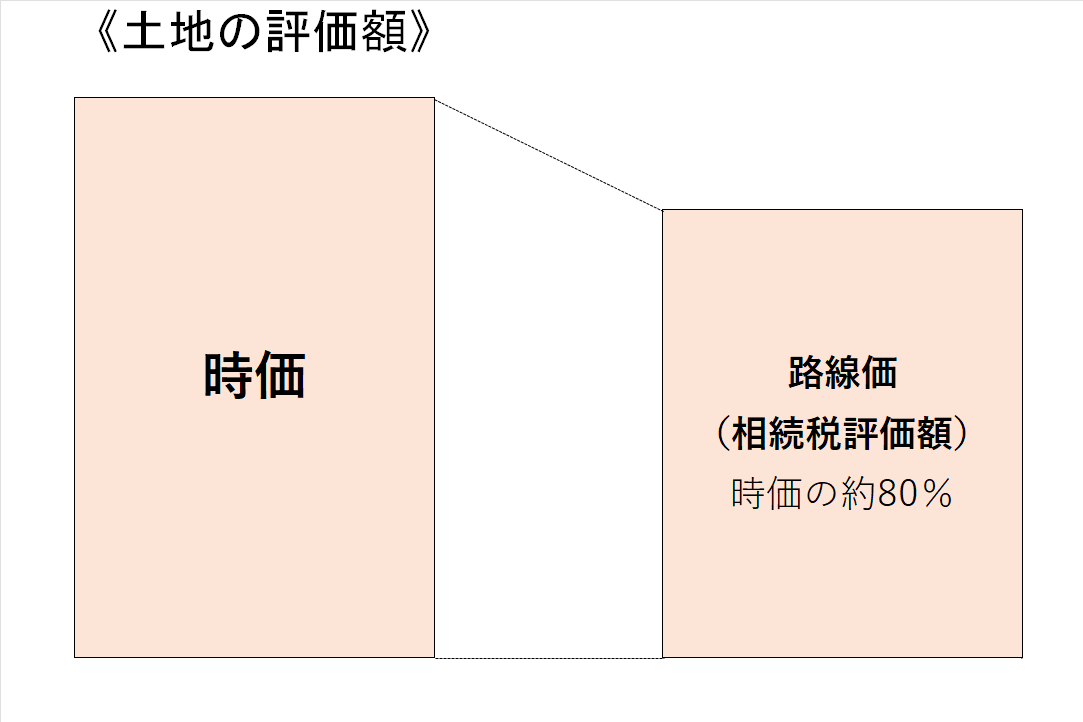

土地は路線価

で評価されます。

そして、建物は時価の50%~70%程度(タワマンはもっと低い)、土地は時価の約80%に設定されています。

タワマン節税とは、タワーマンションの高層階の相続税評価額が時価より著しく低いことを利用して、相続税を抑えようとする節税方法のことをいいますが、他にもポイントがあります。

それは、タワマンは戸数が多いので土地部分の相続税評価額も低くなる、という点です。

まとめると次の2点ということです。

建物部分は、相続税評価額=固定資産税評価額です。

階層による差はありません。

時価は階層が高くなるにつれ上がりますので、高層階であればあるほど両者の差が大きくなり、節税効果も高くなります。

土地部分の相続税評価額はマンション全体の評価額を面積按分して算出します。

タワマンは戸数が多いので、1戸当たりの土地は少なく相続税評価額も低くなる傾向にあります。

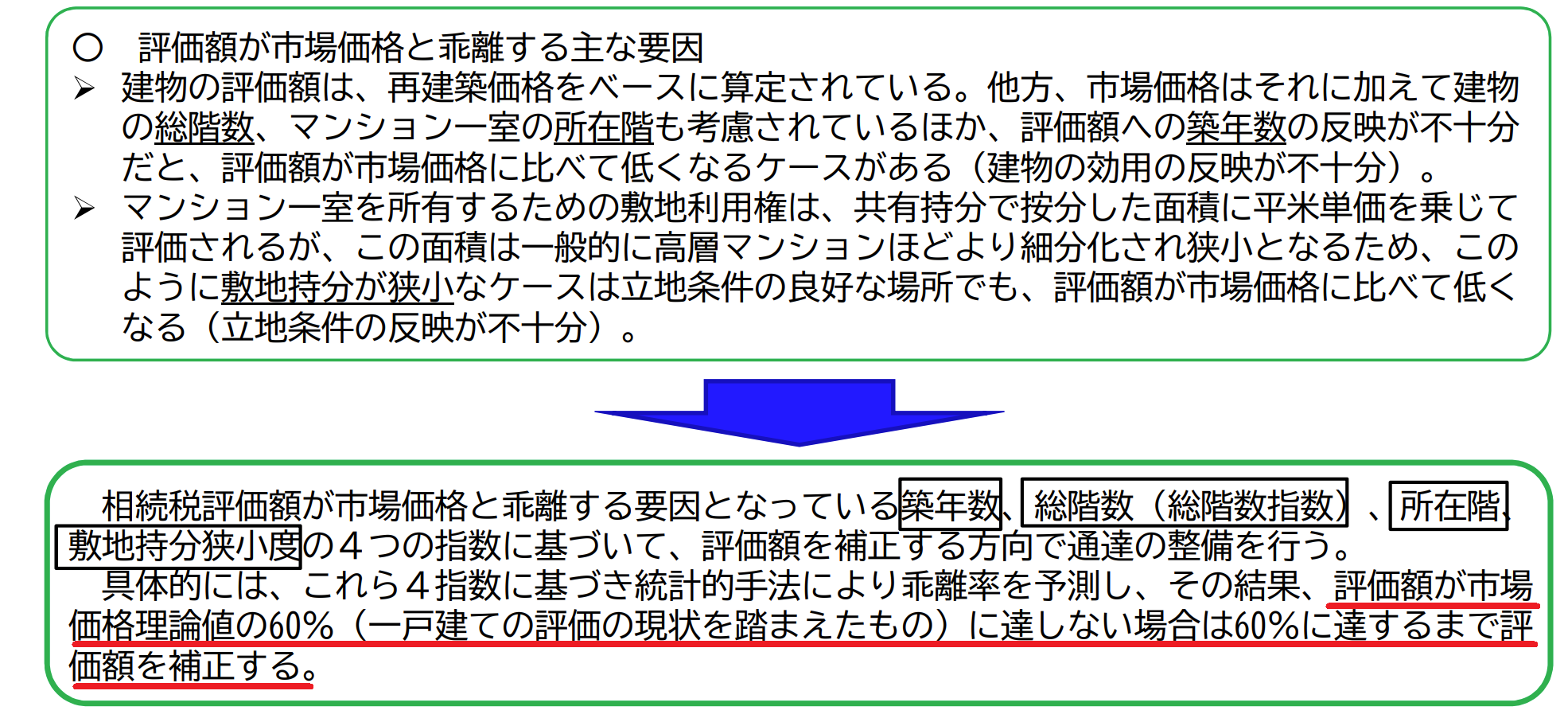

今回の改正により、相続税評価額が時価の60%に達しない場合は60%に達するまで評価額を補正する、という方針が示されました。

例えば、時価1億円のマンションにつき相続税評価額が3,000万円だったとしても、6,000万円として評価されるようになるということ。

この60%という数字は一戸建ての評価を参考にしたものです。

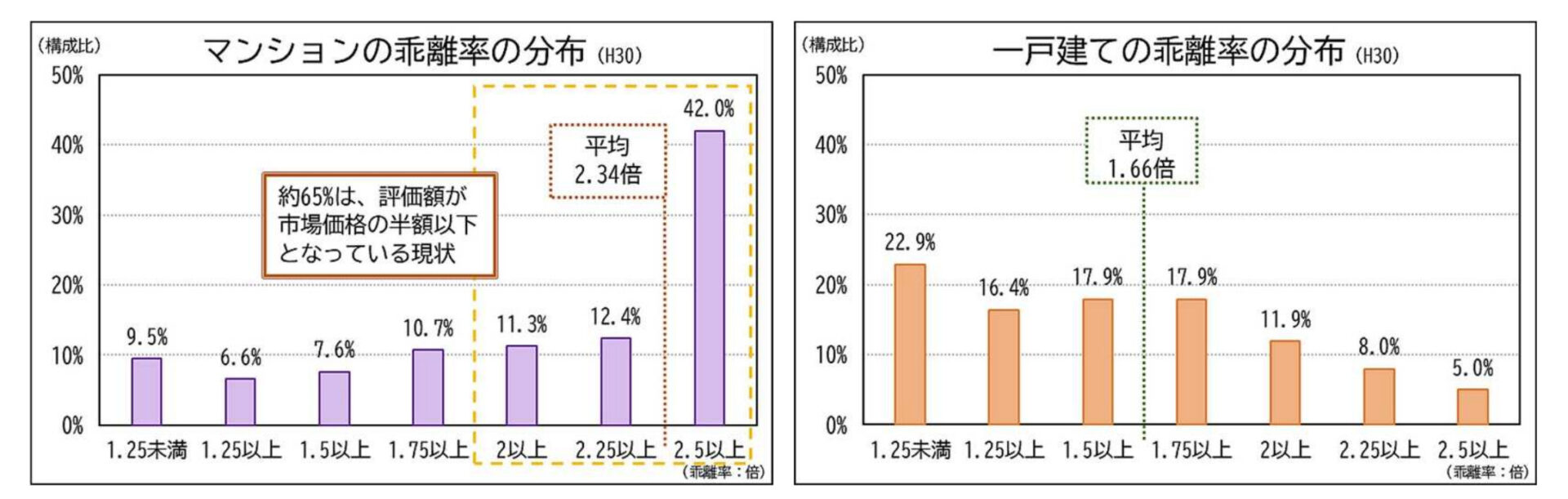

乖離率=時価÷相続税評価額で、マンションは平均2.34で一戸建ては平均1.66です。

これを、相続税評価額の時価に占める割合で示すと、マンションは42%、一戸建ては60%となります。

国税庁はこの42%を一戸建ての60%と同じにしたいと考えています。

この改正により、タワマン節税はもう使えなくなる、ということになります。

今後、国税庁において通達案が作成され、意見公募(パブリックコメント)が行われる予定とのこと。

(今のところ、令和6年1月1日以後の相続等又は贈与により取得した財産から適用される予定)

タワマンにまつわる税金については、2017年にはタワマンの固定資産税が見直され、さらに、2022年にはタワマン節税が最高裁判決で否認されています。

この流れを考えれば、このような対策が出されるのも時間の問題でした。

個人的には、通達に従って評価したのに後から裁判で否認されるよりも、初めから明確なルールを定めておいてくれた方が安心だし、公平な評価に近づいてきただけとも思えるので、本改正には賛成です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^