法人設立・会社経営

令和5年10月から最低賃金が変わります

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

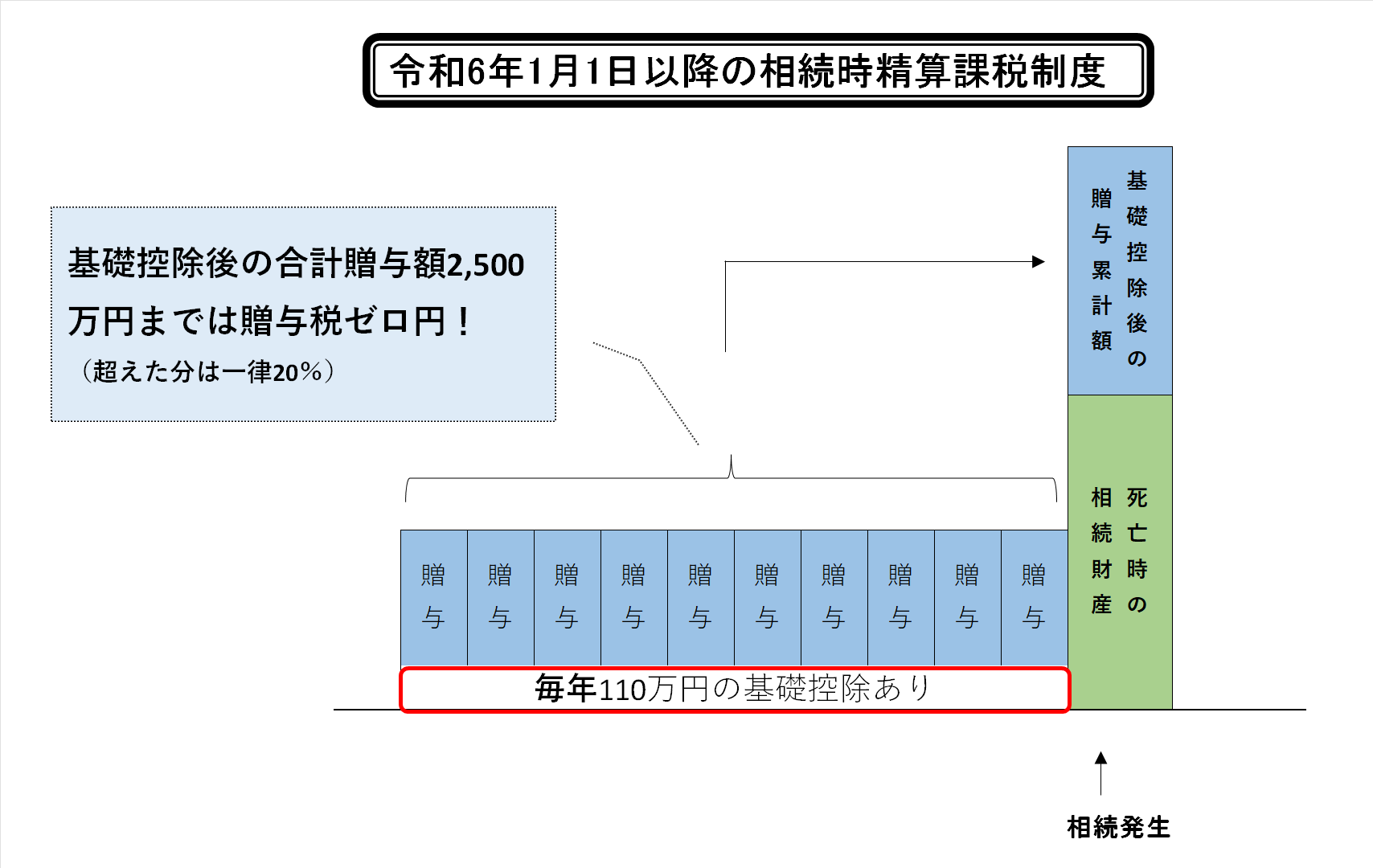

令和6年以降、相続時精算課税制度に年間110万円の基礎控除枠が設けられます。

そして、贈与額が基礎控除110万円以内なら申告書の提出は不要です。

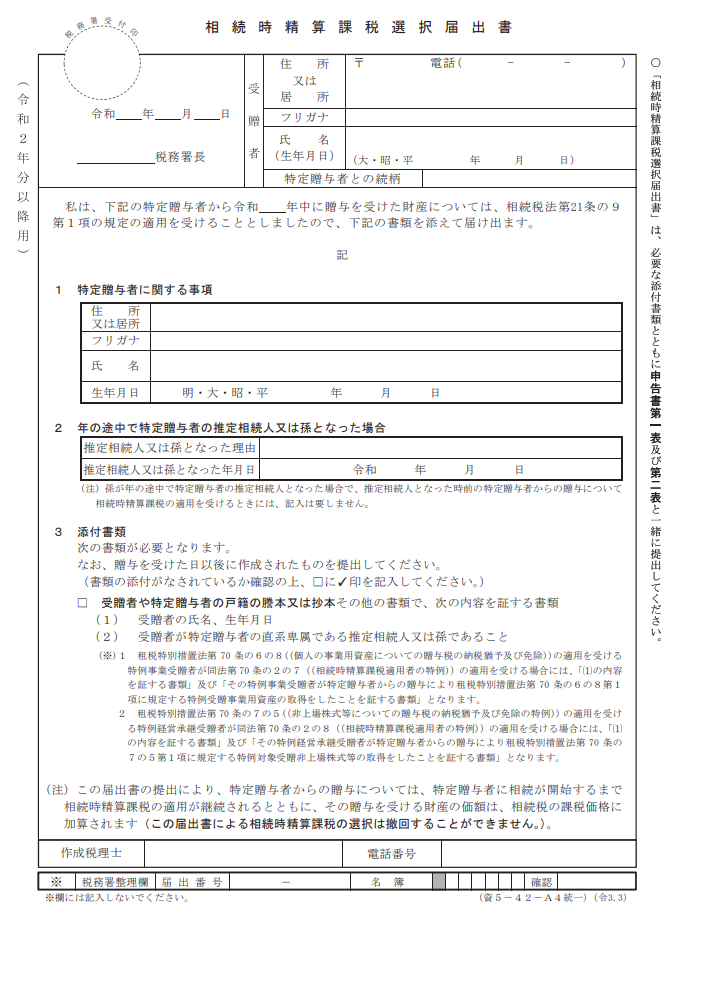

ここで気を付けていただきたいのは、贈与税の申告書は不要だけど、最初の年には「相続時精算課税選択届出書」を提出しておく必要はあるよ!という点。

これを提出しておかないと暦年贈与になってしまいます。

そうすると、7年以内贈与の場合は生前贈与加算の対象となり、110万円以下の贈与であっても相続財産に加算しなければなりません。

忘れずに提出しましょう。

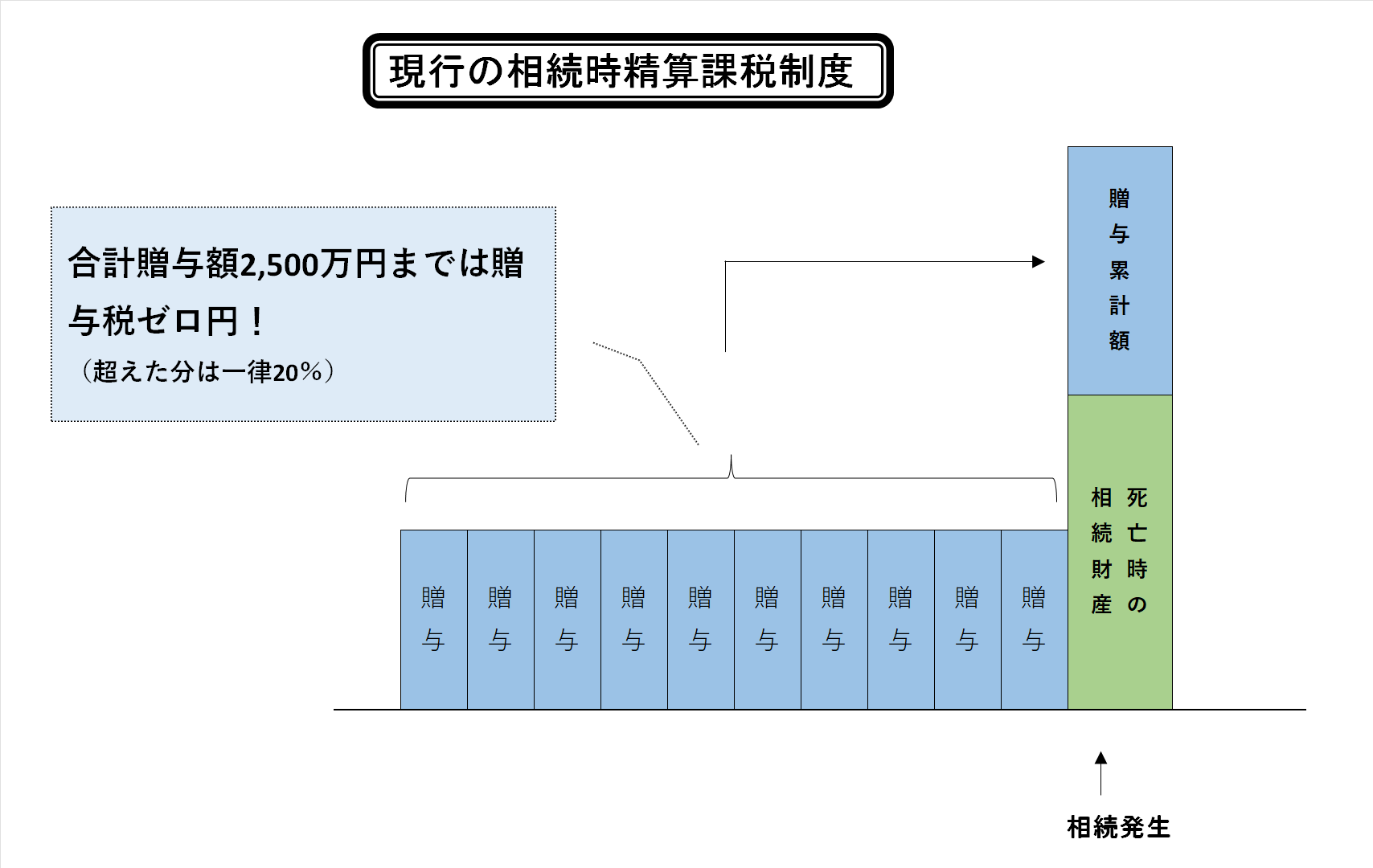

現行の相続時精算課税制度とは、

特定贈与者から贈与により取得した財産について累積2,500万円まで贈与税がかからないけど相続が発生したときにはすべて相続財産に加算する必要がある

というもの。

ざっくりいうと、両親や祖父母から贈与を受けても合計2,500万円までなら贈与税を1円も払わなくてOKだよ!その代わり、相続が発生したときには、贈与財産をすべて相続財産に加算しないとダメだよ!ということ。

図で示すと下記の通り。

令和6年以降は、ここに年間110万円の基礎控除枠が設けられます。

この際、年間の贈与額が基礎控除額110万円以下であれば申告書の提出は不要です。

申告書が不要、と言われると何もしなくていいと思ってしまいそうですが、そうではありません。

「相続時精算課税選択届出書」を税務署に提出する必要があります。

これを提出しないと、相続時精算課税制度を選択したことにはなりません。

未提出のまま110万円の贈与を行った場合は、暦年贈与です。

この場合、7年以内に特定贈与者が亡くなるとこの贈与分も相続財産に加算しなくてはなりません。

提出期限は、選択をしようとする贈与を受けた年の翌年の2月1日から3月15日までの間です。

具体的な改正内容はこちらの記事「令和6年以降、暦年贈与と相続時精算課税制度はどっちがお得なのか?」をご参照ください。

令和6年以降使い勝手の良くなる相続時精算課税制度、選択される方は増えるものと考えられます。

しかし、相続時精算課税制度は一度選択したらやめられません。

暦年贈与がいいのか、相続時精算課税制度がいいのか、迷われている方は専門家に相談するなどして慎重に選択されることをおススメします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^