生き方・考え方・プライベート

ブログを始めて3年が経ちました

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

開業からお手伝いしている顧問先さんが多いんですが、帳簿を付けるときに勘定科目で悩んでしまう方、けっこう多いです。

「消耗品費か事務消耗品費か?」

「通信費か支払手数料か?」

「旅費交通費か車両費か?」

など。

結論から言ってしまうと、内容とかけ離れていなければ何でもOKです。

そんなに神経質になる必要はありません。

経費の勘定科目って、よっぽどとんちんかんなつけ方でなければ大体OKです。

具体例をあげるとーーー

・ChatGPTの利用料 → 通信費でも支払手数料でもOK

・ガソリン代 → 燃料費でも車両費でもOK

・ETC料金 → 旅費交通費でも車両費でもOK

一方で、文房具買ったのに水道光熱費で処理しちゃうみたいな、あまりにも内容とかけはなれたつけかたはNGです。

「経費の勘定科目は、よっぽどとんちんかんなつけ方でなければ大体OK」ではあるんですが、気を付けたいポイントもいくつかあります。

特に注意していただきたいポイントは3つ。

法人の交際費って、全額が経費になるわけではなく上限があります。

資本金1億円以下の法人の場合は、

・年間800万円

・飲食代の50%

このうち高い方が上限です。

ただ、実務上は飲食代だけを別枠で集計している会社は少ないですし、中小企業で飲食代の交際費が1,600万円を超えるケースもまれ。

なので、「交際費の上限は年間800万円」と覚えておけば十分です。

ということで、交際費か?そうじゃないか?というのはきちっと分けておく必要があります。

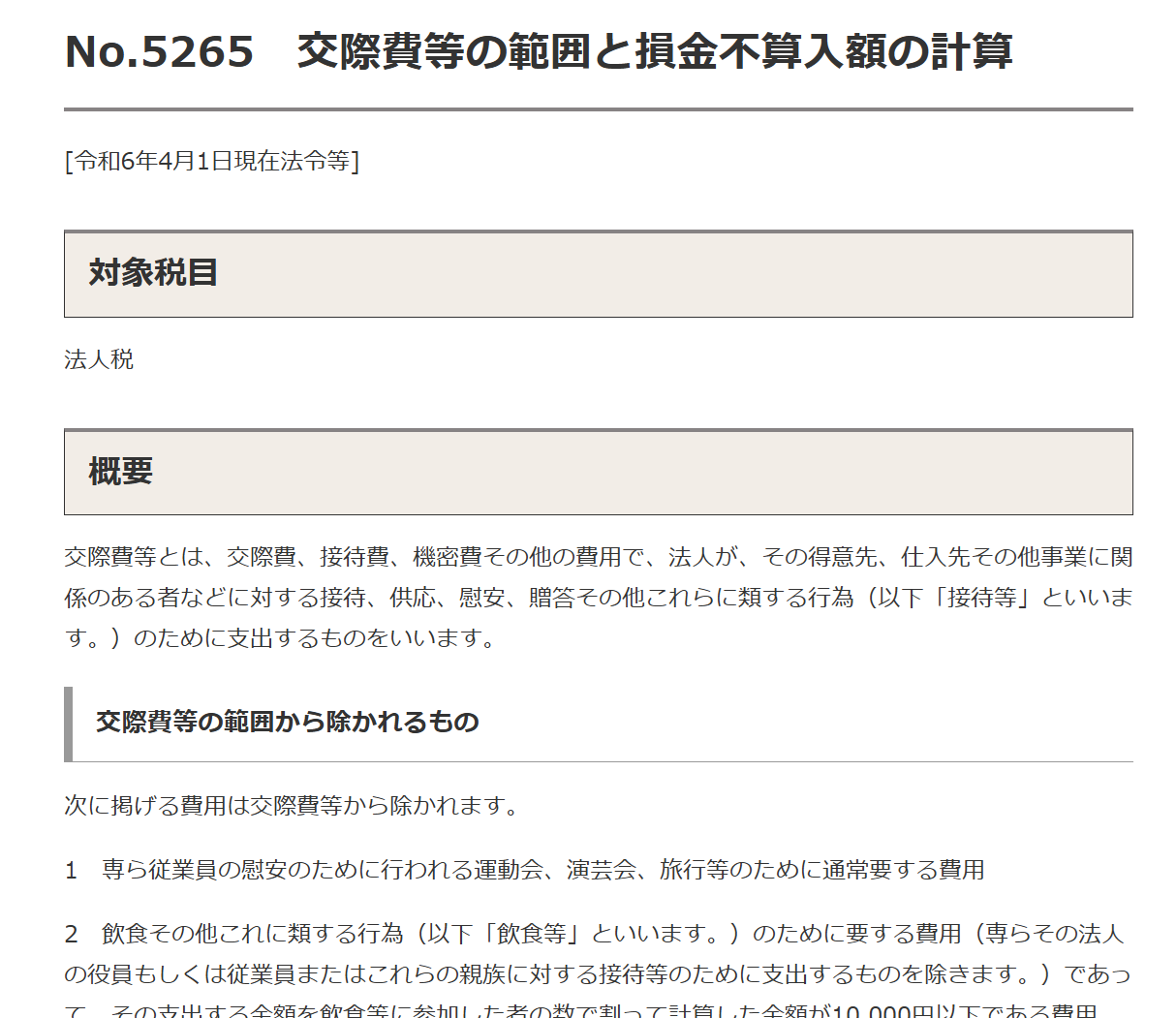

なお、交際費の範囲については、国税庁の「No.5265 交際費等の範囲と損金不算入額の計算」に案内があります。

「勘定科目はなんでもいい」というのは経費の範囲内だけの話です。

資産や負債に関わる部分では正しい処理が必要です。

◎NG例

・30万円のパソコンを「消耗品費」で処理してしまう

→本来は「工具器具備品」として資産に計上し、法定耐用年数に基づいて減価償却する必要がある。

・給与から天引きした所得税を「租税公課」で処理してしまう

→本来は「預り金」で処理すべき。給与から天引きした所得税は「会社が一時的に預かっているお金」であり、経費ではない。

何か買って「消耗品費」で処理しても「事務消耗品費」で処理しても税額は1円も変わりませんが、「消耗品費」で処理するのと「工具器具備品」で処理するのとでは税額が変わってしまいます。

経費なのか?資産・負債なのか?の判定は大切です。

「経費の勘定科目は、よっぽどとんちんかんなつけ方でなければ大体OK」なんですが、これ、期ごとに変えてしまうのはNGです。

例えば、ある期はETC料金を「旅費交通費」、翌期は「車両費」にしてしまうと、前期との比較が意味をなさなくなります。

同じ内容の支出なら、同じ勘定科目を使い続けることが大切です。

勘定科目については、基本的にはよっぽどとんちんかんでなければ自由です。

ただし、

・交際費(法人のみ)

・資産・負債に関わる科目

・継続性を保つ

この3点は気を付けましょう。

経理って気にしなきゃいけない細かいところもあるにはあるんですが、大体でいいところ、適当でいいところってのも結構あります。

気合い入れるところ、大体でもいいところ、見極めてやっていきましょう。

【1日1新】

2025/8/16 イタリアン酒場 寛’s(カンズ)

2025/8/17 わりと本気のロールケーキ

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^