個人・所得税

令和7年(2025年)以降、基礎控除って...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

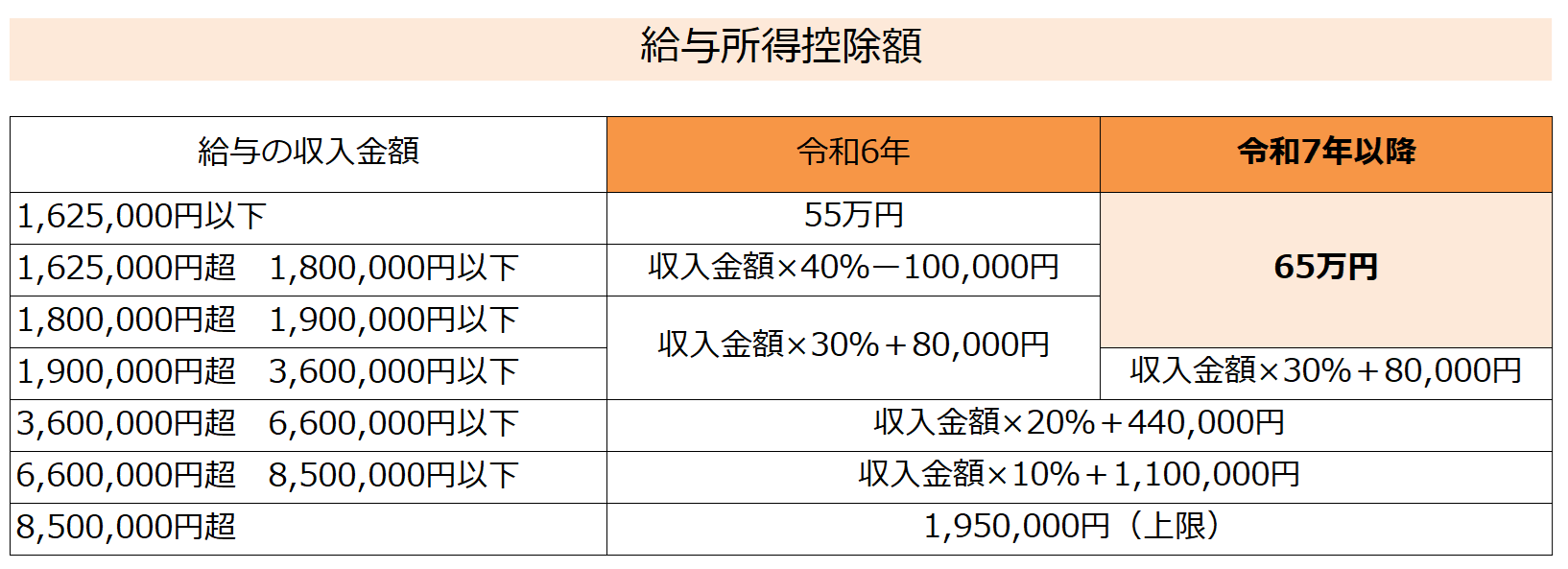

令和7年(2025年)から、給与所得控除の最低保証額が10万円引き上げられ、55万円から65万円になりました。

改正前(令和6年まで)と改正後(令和7年以降)の給与所得控除額は、下記のとおりです。

参考:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

表をご覧いただくと分かるように、下限は55万円から65万円へと10万円引き上げられましたが、上限195万円は変わりません。

年間の給与収入が190万円以下の方は今回の改正で控除額が増えますが、190万円を超える方は影響ありません。

今回の改正で「103万円の壁」はなくなりました。

代わりに「123万円の壁」と「160万円の壁」が登場しています。

なぜ2つあるのかというと、もともと「103万円の壁」と呼ばれていたものには2つの意味があったからです。

◎本人に所得税がかからない金額

◎夫(または妻)や親が配偶者控除や扶養控除を受けられる金額

従来はどちらも103万円(=基礎控除48万円+給与所得控除55万円)でした。

これが今回の改正により、

へと変わりました。

なお、配偶者「特別」控除や、新設された「特定親族特別控除」によって、123万円を超えて働いても扶養から外れない場合もあります。

具体的には、

・配偶者であれば年収160万円まで

・19歳以上23歳未満であれば年収150万円まで

扶養から外れることはありません。

詳細は別記事「令和7年以降、配偶者控除や扶養控除はどうなる?特定親族特別控除とは?」をご参照ください。

※「扶養から外れない」というのは、控除を減らされることなく満額受けられる状態のことです。正式な言い回しではありませんがイメージしやすいようにそう表現しています。

扶養の範囲が103万円から123万円に拡大した点(=20万円アップ)は喜ばしいこと。

また、大学生世代が150万円まで親の扶養を気にせず働けるようになったことも嬉しいポイント。

一方で、問題は「分かりにくさ」です。

社会保険も含めて、

「〇〇の壁がいくつもあって分かりにくい!」

と感じる方は多いはず。

本当に働き控えをなくしたいのであれば、もっとシンプルで分かりやすい仕組みにしなければ意味がないのでは、と感じます。

【1日1新】

2025/9/22 しらすせんべい

2025/9/23 冷やして食べる生クリームパイコロネ

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^