生き方・考え方・プライベート

あれ?いつの間に?に歯止めをかけよう

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

ひとつの支出の中に消費税のかかる部分とかからない部分とが混ざっているものっていくつかあります。

本日は、その中でもよく出てくるもの3つをピックアップしてご紹介します。

免税事業者、簡易課税、2割特例の方には関係のないお話ですが、本則課税の方は気をつける必要があります。

ゴルフに行くとプレー代以外にゴルフ場利用税なるものがかかります。

ゴルフ場利用税とは何なのか?

総務省によると次のように説明されています。

ゴルフ場が、開発許可、道路整備、防災、廃棄物処理などの地方公共団体の行政サービスと密接な関連を有していること、また、ゴルフ場の利用料金は、他のスポーツ施設の利用料金と比較して一般に高額であり、その利用者の支出行為には、十分な担税力が認められることに着目して、ゴルフ場の利用者に課税する普通税です。

総務省 ゴルフ場利用税

標準税率は1人1日800円ですが都道府県ごとに差があります。

整備状況等に応じて税率に差を設けることが許されているからです。(ただし上限は1,200円)

このゴルフ利用税に消費税はかかりません。

よって仕訳をする際には、プレー代(課税)とゴルフ場利用税(不課税)をわける必要があります。

軽油は、軽油本体以外に軽油税(=軽油引取税)がかかります。

軽油税に消費税はかかりません。

よって仕訳の際には、軽油本体(課税)と軽油税(不課税)をわける必要があります。

なお、ガソリンにもガソリン税(=揮発油税)なるものがかかっていますが、こちらはなぜか消費税がかかります。

この違いは、納税義務者にあります。

軽油税の納税義務者は消費者、一方、ガソリン税の納税義務者は事業者です。

つまり、軽油税は消費者から税金を預かっているだけだからそこに消費税はかからない。

一方、ガソリン税は事業者が負担しているものであってそのコストを含めて販売価額を決定しているだけなので、ガソリン税にも消費税がかかるということです。

(タックスアンサーNo6313 酒税、たばこ税などの個別消費税の取扱い参照)

、、、ということらしいです。

正直なところ屁理屈っぽくてなんだか腑に落ちないんですが、現状そういうことになってしまっています。

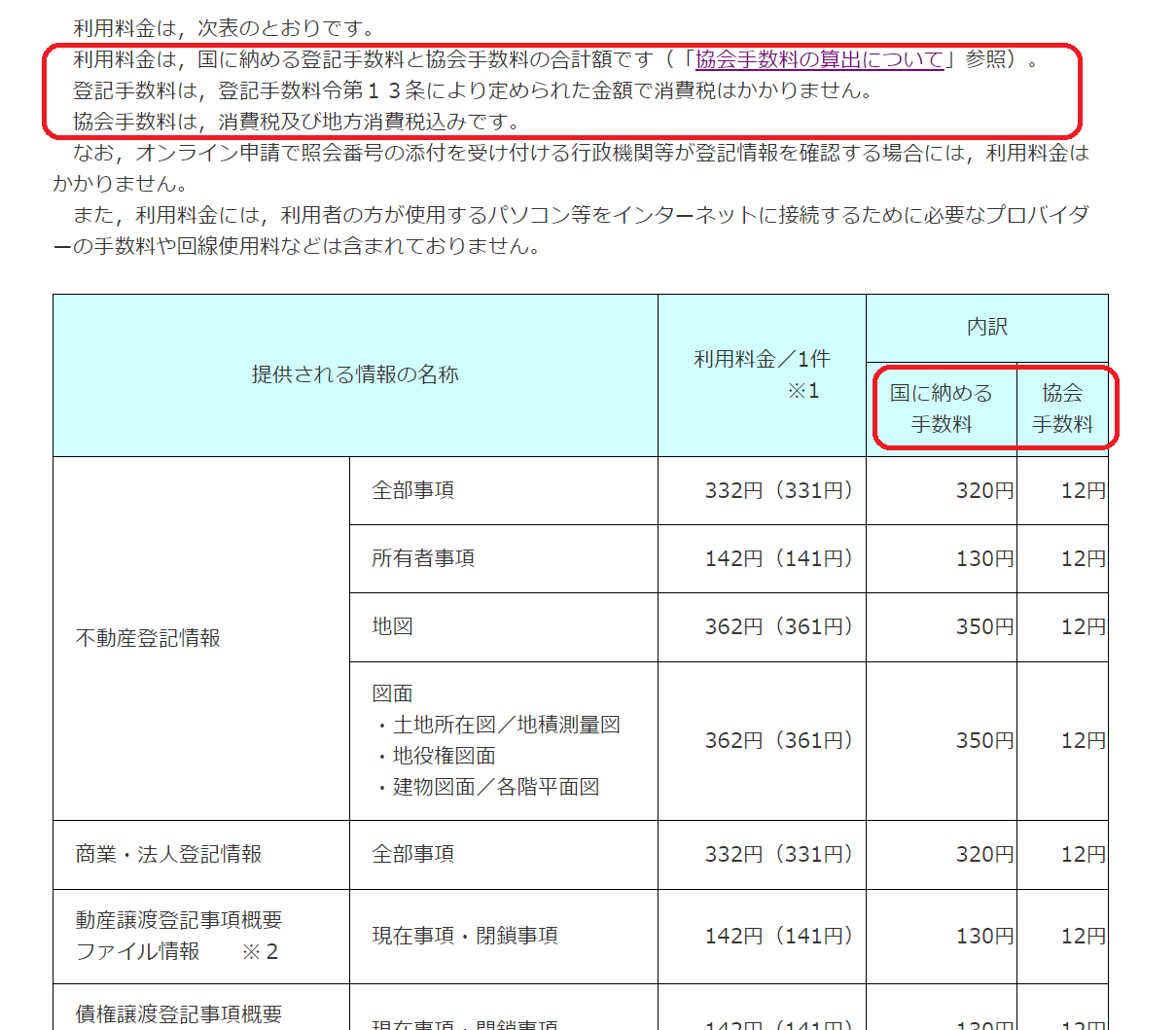

登記情報提供サービスとは、登記所が保有する登記情報をインターネットを使用してパソコンの画面上で確認できる有料サービスのことです。

不動産関連のお仕事をされている会社さんなんかはよく利用されています。

この利用料金、課税部分と非課税部分に分かれています。

例えば、不動産の全部事項1件の利用料金は332円なんですが、320円は非課税、12円は課税です。

320円は国に納める登記手数料なので非課税、12円は協会手数料なので課税というわけです。

わけるの面倒だな!というかたは、すべて非課税にしてしまっても問題ないかとは思います。

1件12円の課税処理を非課税処理にしたところで税額が大きく増えることはありません。

(利用頻度が相当高ければ影響あるかもしれませんが。)

ただ、逆にすべて課税処理にしてしまうことはNGです。

本当は非課税なのに課税で処理してしまうということはその分払うべき消費税が減るので、結果、脱税することになってしまいます。

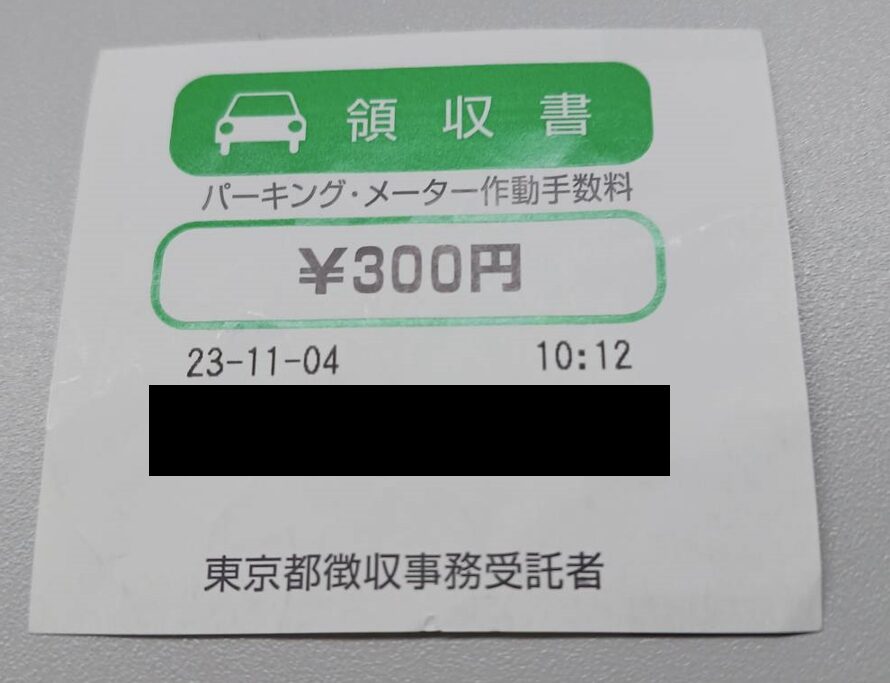

本記事の趣旨からは外れますが、課税っぽいけど実は非課税のものをひとつご紹介します。

それはパーキングメーターの作動手数料。

コインパーキングなんかは通常消費税がかかります。

でも、パーキングメーターの作動手数料は警察手数料に該当し非課税となるのです。

コインパーキングと同じように課税処理してしまわないように注意しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^