個人・所得税

令和8年の源泉所得税改正まとめ~基礎控除...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

消費税の納税義務を考えるうえで大切な「基準期間」というものがあります。

基準期間の課税売上高が1,000万円を超えると消費税の納税義務が発生し、1,000万円以下であれば発生しません。(インボイス登録している場合など例外あり)

とっても大切な基準期間。

ここについて解説します。

基準期間とは、消費税法により、下記の通り規定されています。

個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

消費税法第2条第1項第14号

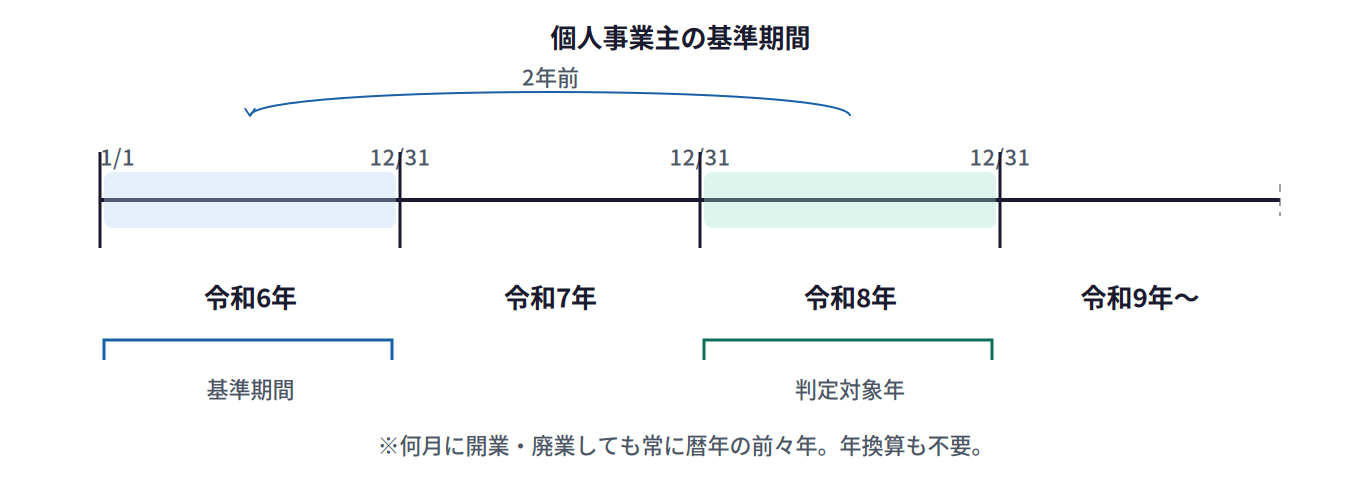

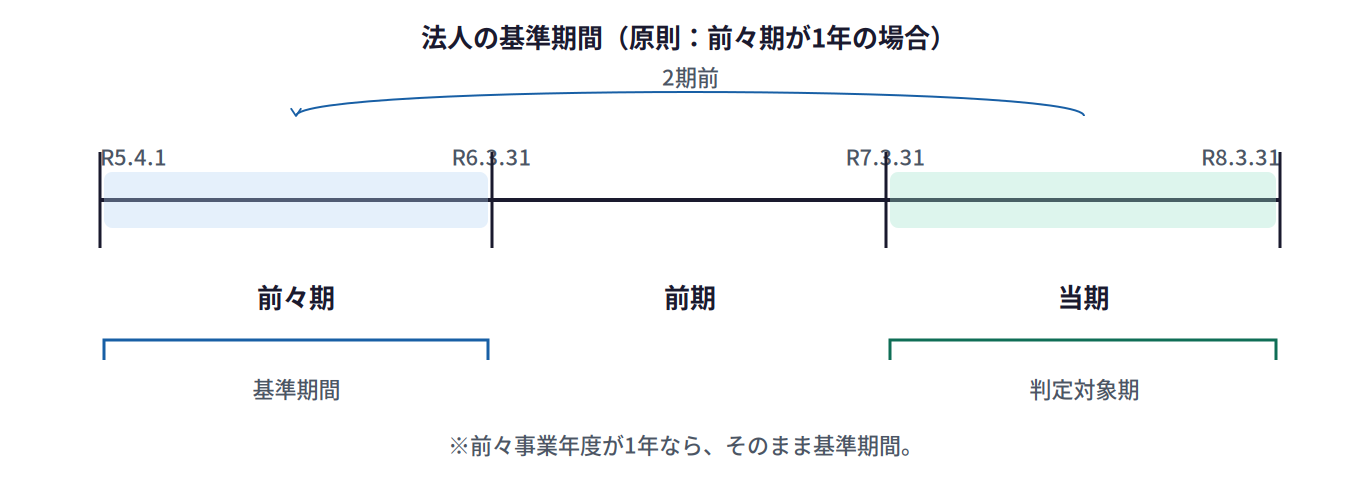

つまり、原則、個人は前々年(2年前)、法人は前々期(2期前)、ということです。

例えば、令和8年の基準期間は、前々年の令和6年(1月1日〜12月31日)です。

個人事業主は、常に暦年(1月1日〜12月31日)。

何月に開業していようが、あるいは事業を辞めていようが関係ありません。

とってもシンプル。

また、法人は基準期間が1年未満のとき、課税売上高を年換算して判定する必要がありますが、個人事業主は事業を行っていた月数が1年未満であっても年換算は不要です。(消費税法第9条第2項第1号)

例えば、令和7年4月1日〜令和8年3月31日期の基準期間は、前々期の令和5年4月1日〜令和6年3月31日。

原則、前々期(2期前)。

ただ、前々期(2期前)が1年未満の場合はちょっと違います。

法人の基準期間、原則は前々期(2期前)です。

ただ、これは前々期(2期前)が1年だった場合のはなし。

そうでない場合の基準期間は、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間です。

当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間

(消費税法第2条第1項第14号カッコ書き)

具体的な日付で見てみます。

例えば、判定対象となるのが令和7年4月1日〜令和8年3月31日期の場合。

①その事業年度開始の日の2年前の日は令和5年4月2日

②そしてその前日は令和5年4月1日

③で、同日以後1年を経過する日は令和6年3月31日

ということは、基準期間は令和5年4月1日〜令和6年3月31日までに開始した各事業年度を合わせた期間になります。

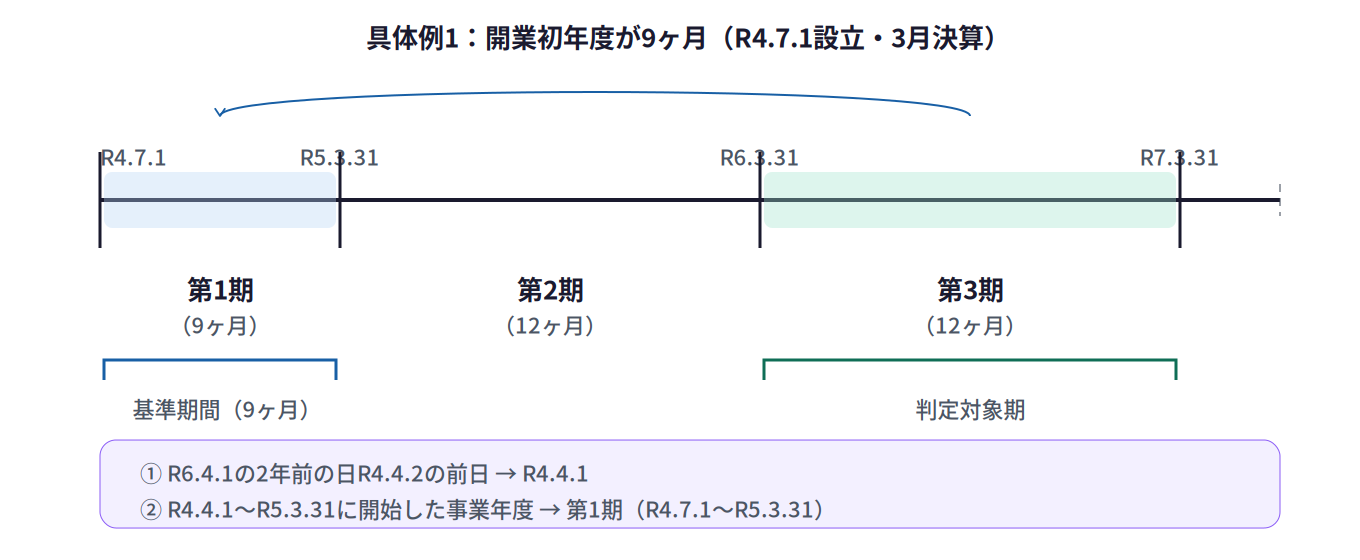

基準期間が1年未満になるパターンとしてよくあるのは、開業当初と事業年度の変更をした場合。

令和4年7月1日設立、3月決算の法人の場合。

第3期(令和6年4月1日〜令和7年3月31日)の基準期間はどこか?

前々期は第1期(令和4年7月1日〜令和5年3月31日)、9ヶ月しかないので1年未満です。

ステップに当てはめると、

①その事業年度開始の日の2年前の日は令和4年4月2日

②そしてその前日は令和4年4月1日

③で、同日以後1年を経過する日は令和5年3月31日

ということは、基準期間は令和4年4月1日〜令和5年3月31日までに開始した各事業年度を合わせた期間=第1期(令和4年7月1日~令和5年3月31日)となります。

ここで重要なのが、基準期間が1年未満の法人は、課税売上高を年換算して判定するという点。

基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額

消費税法第9条第2項第2号

なお、月数の計算にあたっては、1ヶ月に満たない端数は1ヶ月とします(消費税法第9条第3項)。

計算例)

第1期の課税売上高が900万円の場合

900万円 ÷ 9ヶ月 × 12ヶ月 = 1,200万円 > 1,000万円

→ 第3期は課税事業者

年換算を忘れてしまうと900万円で免税事業者!と誤った判定をしてしまいます。

気を付けましょう。

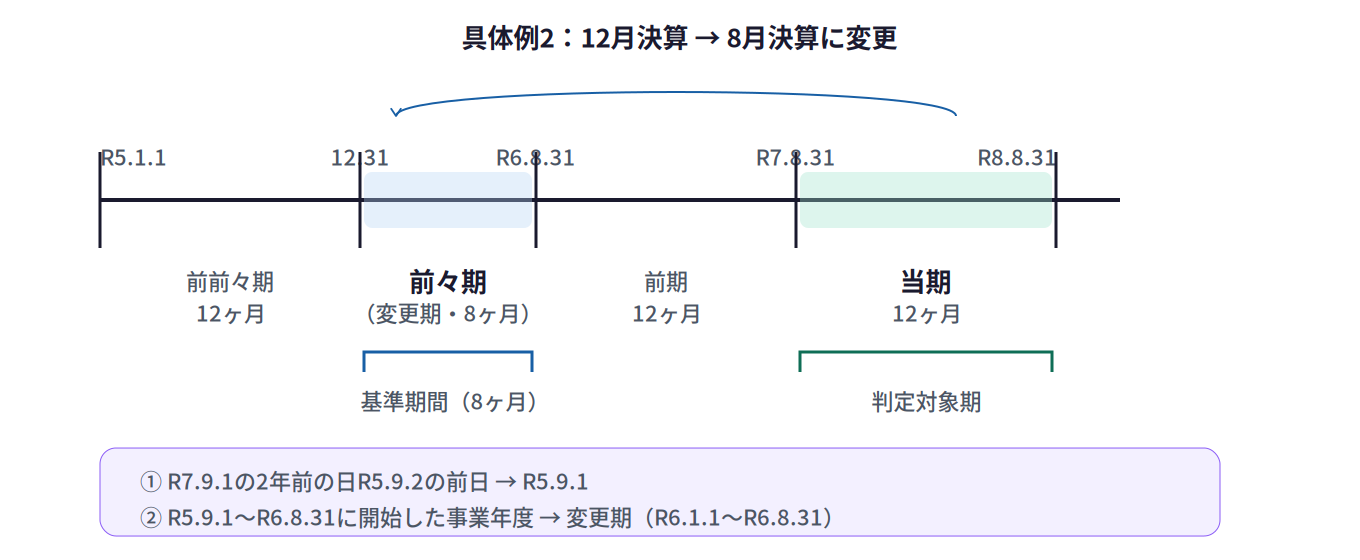

12月決算を8月決算に変更した場合。

次のような事業年度の流れで、令和7年9月1日〜令和8年8月31日期の基準期間はどこか?

・R5.1.1〜R5.12.31(12ヶ月)

・R6.1.1〜R6.8.31(8ヶ月)← 変更期

・R6.9.1〜R7.8.31(12ヶ月)

・R7.9.1〜R8.8.31(12ヶ月)← 当期

前々期は事業年度変更期(8ヶ月)。1年未満なので、ステップに当てはめます。

①その事業年度開始の日の2年前の日は令和5年9月2日

②そしてその前日は令和5年9月1日

③で、同日以後1年を経過する日は令和6年8月31日

ということは、基準期間は令和5年9月1日〜令和6年8月31日までに開始した各事業年度を合わせた期間=令和6年1月1日~令和6年8月31日期となります。

基準期間の課税売上高については、年換算します。

計算例)

前々期の課税売上高が800万円の場合

800万円 ÷ 8ヶ月 × 12ヶ月 = 1,200万円 > 1,000万円

→ 当期は課税事業者

インボイス登録をしている場合、基準期間の課税売上高に関わらず消費税の納税義務は発生します。

なので、基準期間など関係ないのでは?と思われるかもしれませんがそんなことはありません。

2割特例や3割特例などを判定する際には、基準期間の課税売上高が1,000万円以下であることは必須です。

なお、基準期間の課税売上高が1,000万円以下だったとしても、特定期間(個人事業主:前年の1月1日~6月30日までの期間、法人:原則、前期開始の日以後6ヶ月間)の課税売上高が1,000万を超える場合には課税事業者となりますのでお気を付けください。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^