生き方・考え方・プライベート

選択肢は少ない方がいい

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

先日、国税庁から「源泉所得税の改正のあらまし令和8年4月」が公表されました。

今回の改正は、

「手取りは増える方向。ただし分かりにくさも増している」

という印象です。

すべてを細かく説明するとなると長くなりますし、ほとんどの人に影響ない部分もあるので、

ここでは、メインの3つに絞ってお伝えします。

✔基礎控除と給与所得控除の引き上げ

✔通勤手当の非課税限度額の拡大

✔食事の現物支給の非課税限度額の引き上げ

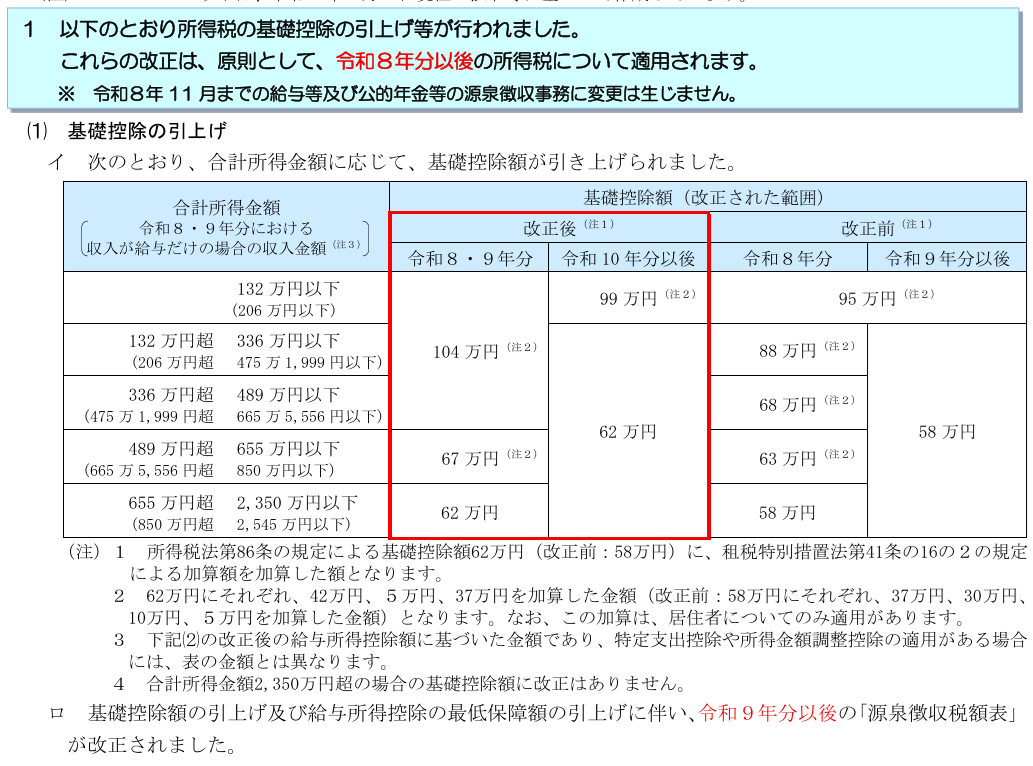

まずは基礎控除。

長年、一律38万円だったんですが、令和2年(2020年)から48万円に引き上げられました。

その際に「所得制限」が導入され、合計所得金額が2,400万円を超えると段階的に控除額が減少し、2,500万円を超えるとゼロ円になる仕組みに。

令和7年(2025年)には原則58万円に引き上げられたうえで、所得水準に応じて段階的に上乗せがあり最大95万円に。

そして今回の改正では、

・ベースの控除額:58万円→62万円

・最大控除額:95万円→104万円

へと引き上げられました。

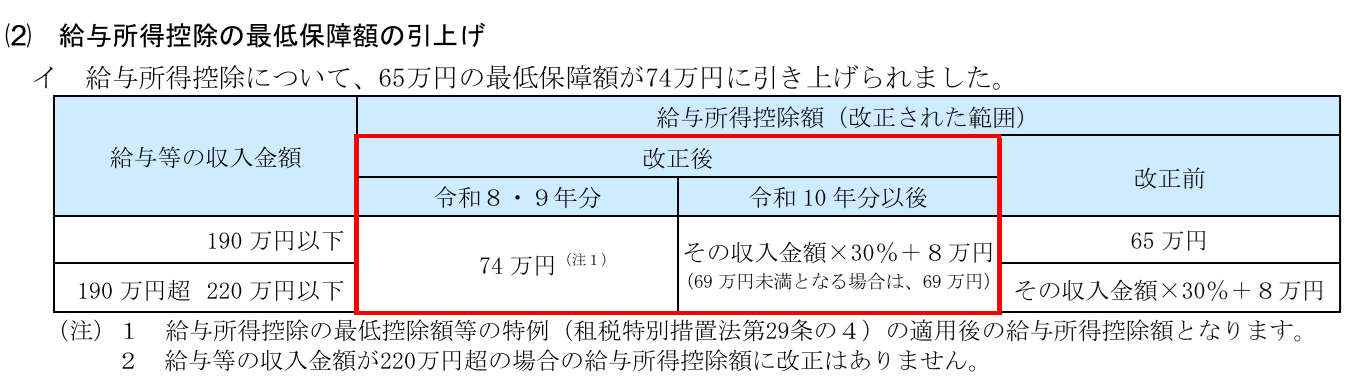

次に、給与所得控除。

最低保障額が65万円→74万円に引き上げられました。

いわゆる「103万円の壁」と呼ばれていたものは、

・令和6年(2024年)まで:103万円

・令和7年(2025年):160万円

・令和8年(2026年)、令和9年(2027年):178万円(基礎控除104万円+給与所得控除74万円)

へと変わっています。

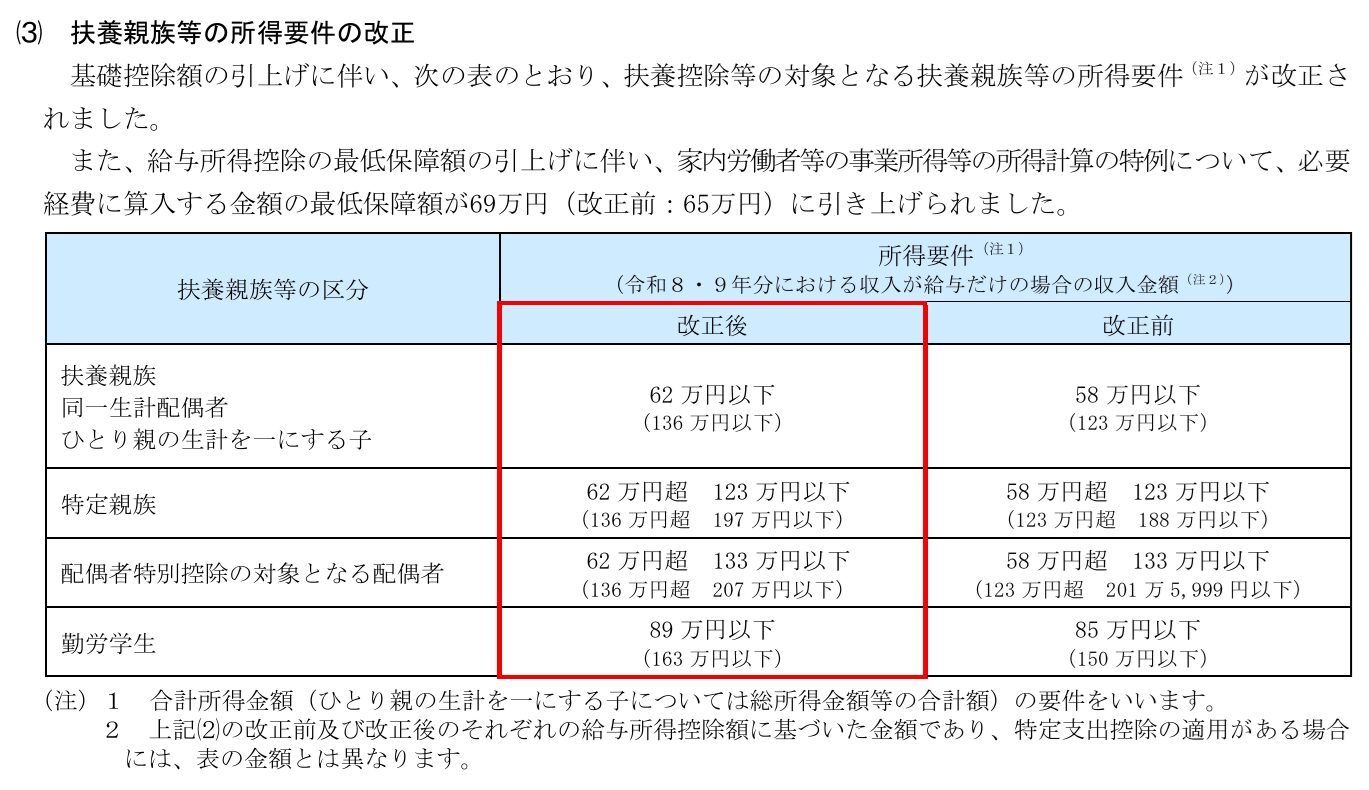

また、扶養親族等の所得要件も下記の通り改正されています。

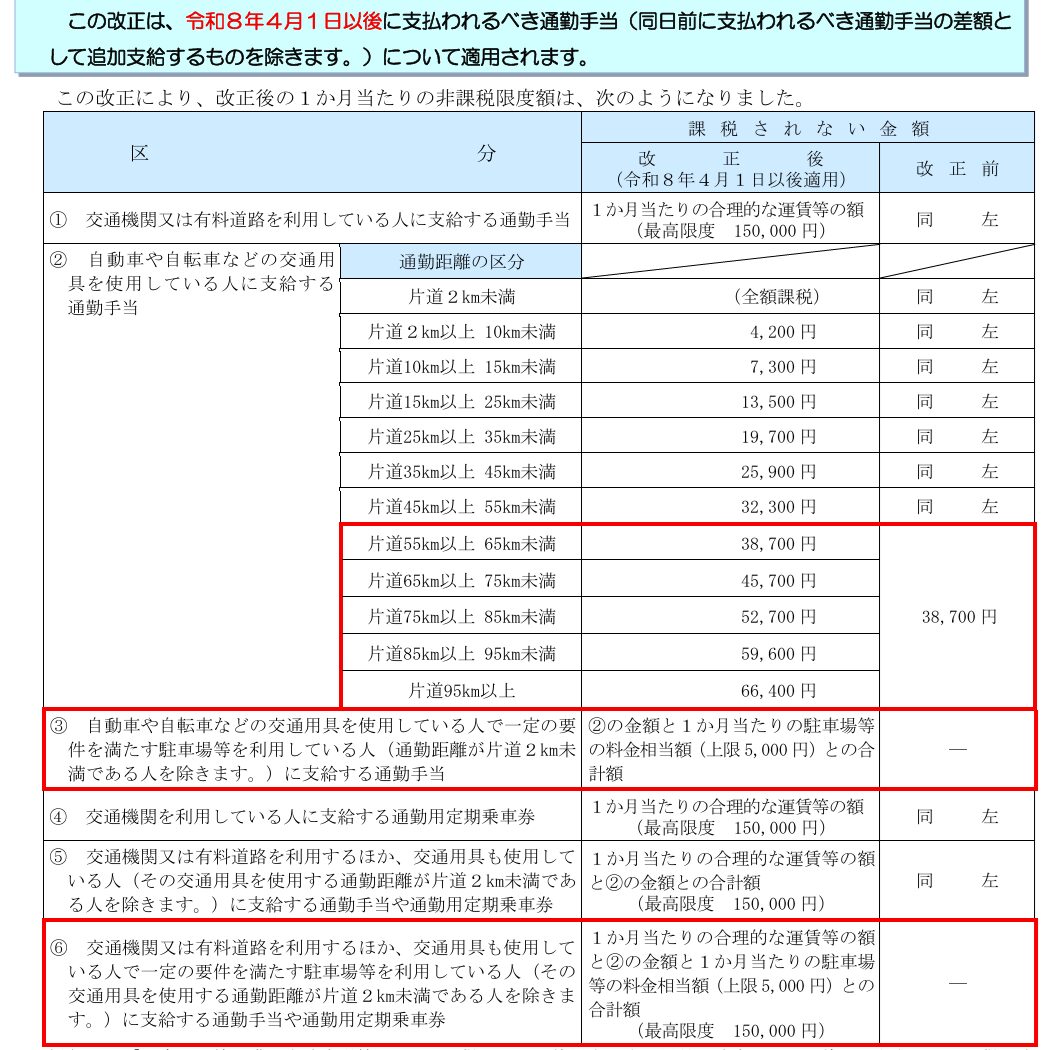

自動車などで通勤している人に支給される通勤手当について、2つの改正がありました。

これまでは

片道55km以上:一律38,700円

だったんですが、

今回の改正で、65km以上の区間が細分化され、上限が引き上げられました。

近距離通勤の人には影響ありませんが、遠距離通勤の人にとっては、非課税の枠が広がりました。

通勤に車を使っていて、かつ勤務先の周辺や駅周辺の駐車場を利用している場合、1か月あたりの駐車場料金相当額(上限5,000円)を非課税限度額に上乗せできるようになりました。

【具体例】

片道15km通勤で、月3,000円の駐車場を使っている場合

改正前:非課税限度額 13,500円

改正後:13,500円 + 3,000円 = 16,500円

なお、この改正は令和8年4月1日以後に支払われる通勤手当から適用されます。

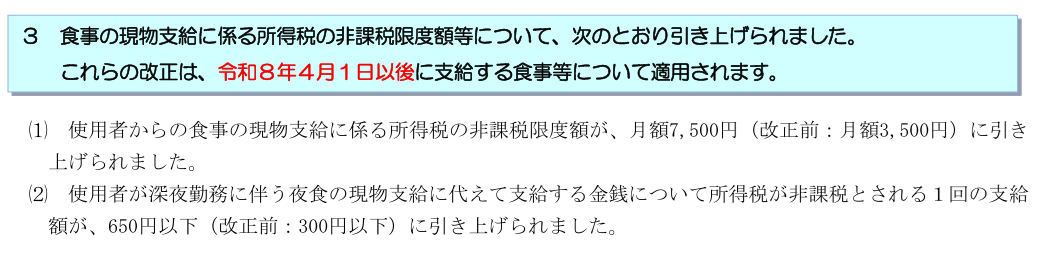

従業員(役員含む)に対して食事を支給した場合、次の2つの要件をどちらも満たしていれば、給与課税されません。

①従業員が食事の価額の半分以上を負担していること。

②会社負担が1ヶ月当たり一定額以下であること。

今回の改正で②の一定額が

・3,500円→7,500円(税抜)

に引き上げられました。

さらに、深夜勤務に伴う夜食代として金銭で支給される場合の非課税限度額も、

・300円→650円(1回あたり)

に引き上げられています。

こちらも令和8年4月1日以後に支給する食事等から適用です。

今回の改正、

・手取りは増える方向

・ただし制度はかなり複雑化

という印象です。

基礎控除はかつて一律38万円。誰にとっても同じ金額でした。

それが今は、所得に応じて何段階にもなっていて、年分によっても違う、さらに今後も2年ごとに物価で見直し。

制度として丁寧なのかもしれませんけど、ここまで複雑だと「結局わたしはいくらまで働いていいのか」がすぐには分からなくて、働き控えをなくすという観点では意味ないのでは?と感じます。

給与所得控除も、変わったのは最低保障額(65万円→74万円)だけで、年収220万円超の方には影響ありません。

通勤手当の非課税限度額引上げも、片道65km以上の区間なので、該当する人はかなり限定的。

減税の方向であること自体はありがたい。

ただ、「分かりやすさ」や「多くの人に届く」ことも、制度の大事な機能だと思ってます。

今回(というか近年)の改正は、その視点がすっぽり抜け落ちていて、残念だなと感じてます。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^