生き方・考え方・プライベート

ホットヨガ、楽しい

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

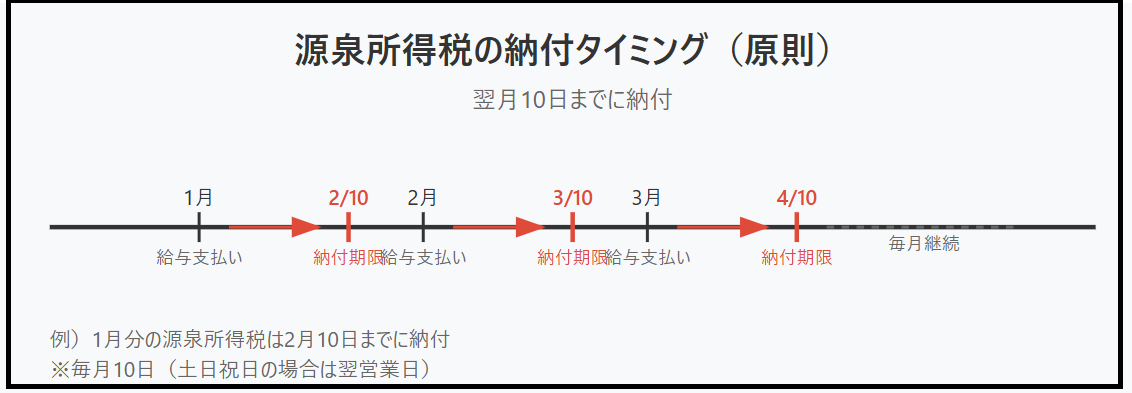

給与や、税理士・弁護士・司法書士などの一定の報酬から天引きした所得税(=源泉所得税)は、原則、毎月納付する必要があります。

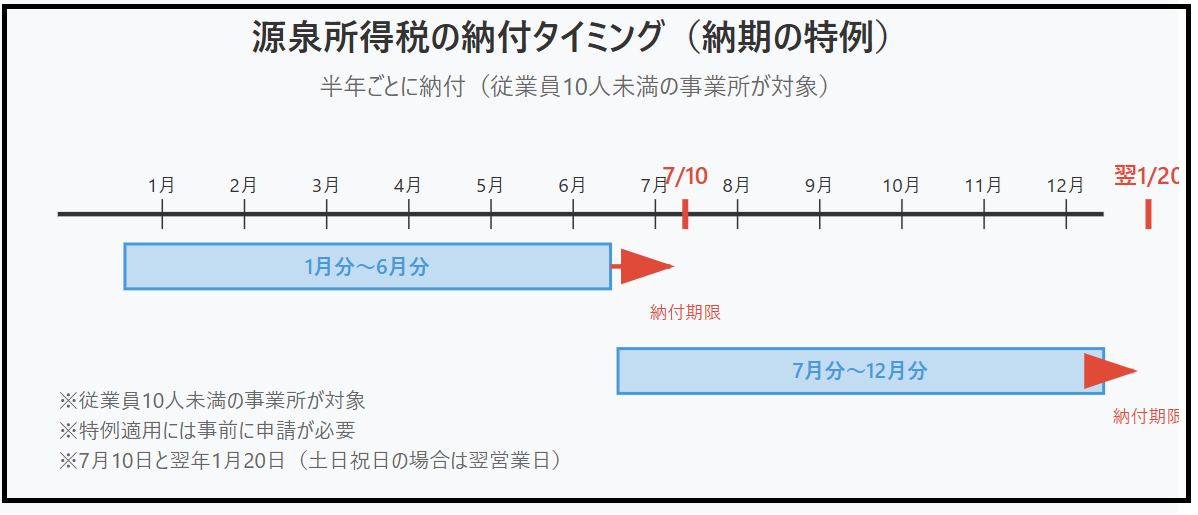

しかし、納期の特例を選択している場合には、7月と1月、年2回の納付でOKになります。

給与の支給人員が常時10人未満の事業者に限られますが、該当する事業者さんはほぼ皆さんこちら利用しています。

ただ、納付回数が減り便利ではあるものの、年2回というイレギュラーなものゆえ忘れてしまう人もチラホラ。

忘れずに納付しましょう。

源泉所得税は、原則、給与などを支払った月の翌月10日まで納める必要があります。

例えば、1月に支払った給与から天引きした所得税は、2月10日が納付期限ということです。

原則は翌月10日なんですが、納期の特例の申請をすると、1月分~6月分は7月10日まで、7月分~12月分は1月20日まで、という年2回の納付でOKになります。

年12回の納付が申請ひとつで年2回になる、便利ですよね。

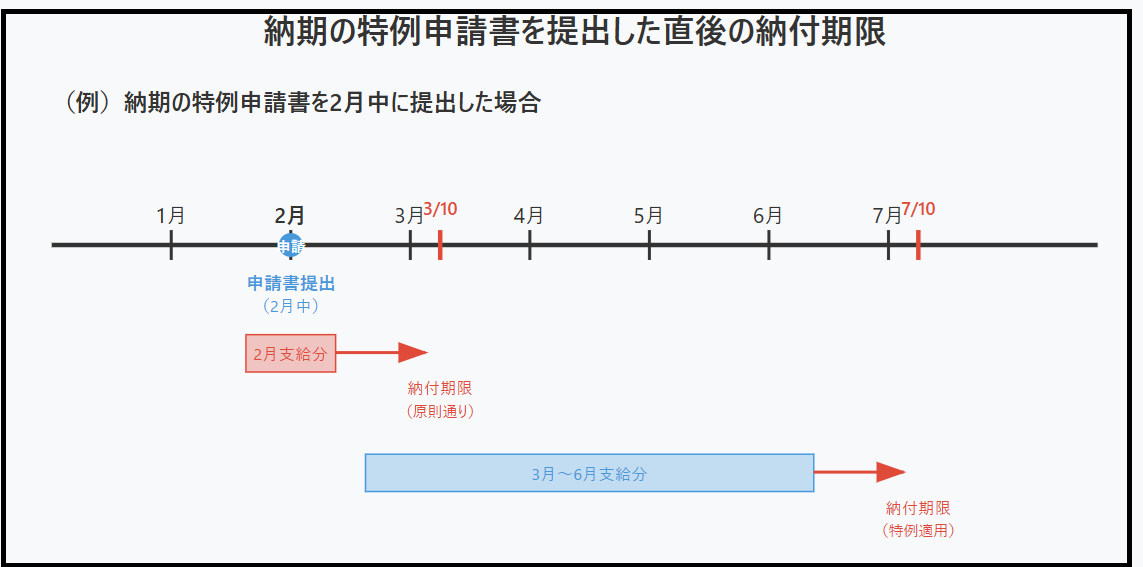

税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出すると、提出した月の翌月から適用されます。

一般的には、法人の設立届や個人の開業届なんかと一緒に提出してしまうことが多いですが、その場合に気を付けるべき点をひとつ。

それは、提出した月の「翌月」からしか適用されないということ。

ということは、法人設立初月に天引きした所得税については、どう頑張っても、原則通り翌月10日に納付する必要があります。

申請書を出したからOKってわけではありません。

ここ、見落としている方ちょこちょこ見かけます。

納期の特例は、申請書を出した「翌月」からしか適用されない。

覚えておきましょう。

納期の特例は、毎月の納付を年2回に減らせる、とても便利な制度。

ただ、「年2回」という微妙な間隔ゆえ、油断して納め忘れてしまう可能性も。

顧問税理士がいる方は税理士側でやるパターンが多いとは思いますが、そうでない方は自身で対応する必要があります。

納付漏れした場合のペナルティは結構大きいです。

忘れないように気を付けましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^