消費税・インボイス

インボイス登録番号から分かることって?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

本記事では、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方がすべきことについて解説します。

とりあえずインボイス登録したものの何をすれば、、、とお思いの方、安心してください。

やることは、

①じぶんが発行する請求書にインボイス登録番号を入れる

②年に1回、受取った消費税の2割を納める(3年間限定)

の2つだけです。

元々課税事業者の方の場合、払った消費税につき相手がインボイス登録してるか否かの確認が増えて大変です。

しかし、インボイス制度を機に課税事業者になった方の場合は2割特例という特例が使えるので、払った消費税につき相手がインボイス登録してるか否かの確認が不要です。

※簡易課税や原則課税の方がお得になる人はそっちを選択することも可能なんですが、多くの場合この2割特例の方がお得です。なお、簡易課税であれば2割特例同様に相手先がインボイス登録してるか否かの確認は不要です。

払った消費税につき相手先がインボイス登録しているか否かを確認するのって結構(というかかなり)面倒です。

これがないだけで普段の経理処理や消費税の計算はとってもラク。

また、納付する消費税は受取った消費税の2割でいいとされているので、実際に負担した消費税よりもお得に計算できることが多く、ここもありがたいところ。(とはいえこれは3年間の期間限定。)

それでは、やるべきこと2つについて詳しく見ていきます。

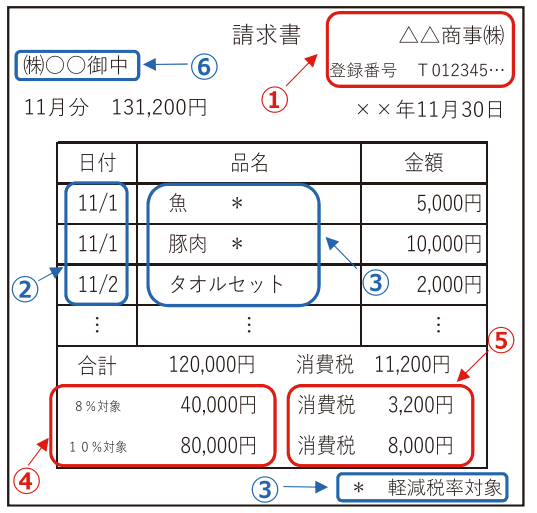

インボイス対応の請求書のことを「適格請求書」といいます。

「適格請求書」に記載すべき事項は下記6点。

下線を付けた箇所が、現行の請求書に追加される事項です。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

説明するとなんだか難しそうに感じますが、

①インボイス登録番号を載せる

②8%取引がいくら、10%取引がいくらかを分かるようにする

ということを意識すればOKです。

なお、飲食店やスーパーなど不特定多数の者に対しての請求書・領収書については、相手先の氏名・名称の記載が不要な「適格簡易請求書」が認められています。

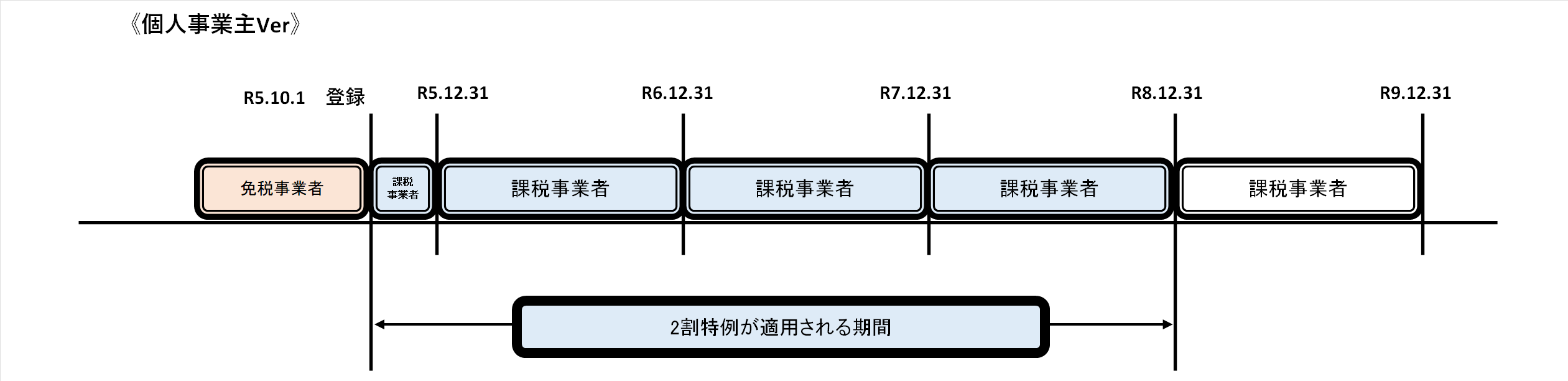

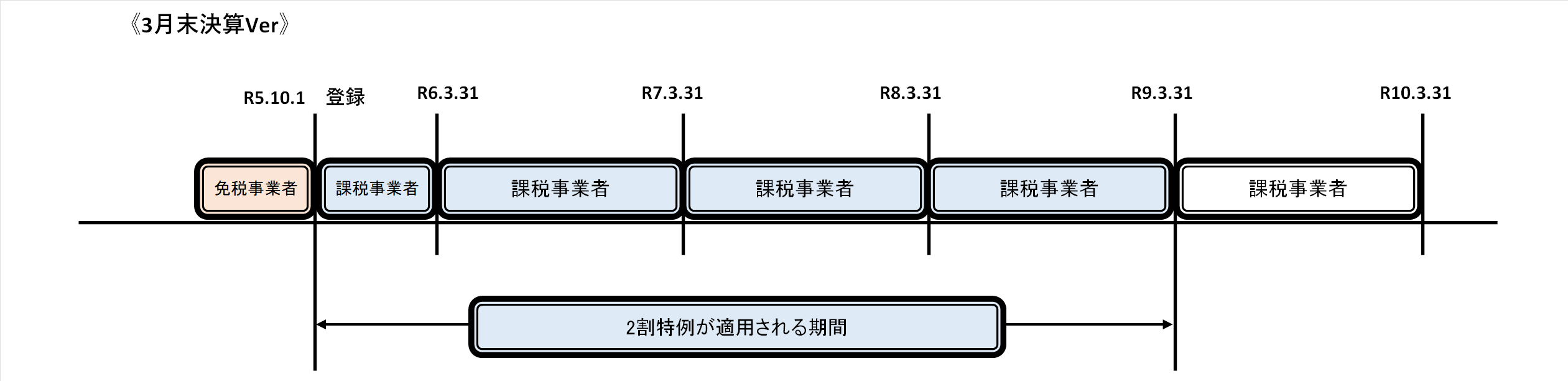

2割特例とは、免税事業者が、インボイス制度開始を機にインボイス登録事業者となった場合、納付する税額は売上税額の2割でいいですよという制度です。

例えば、

税抜900万円の売上なら、90万円×2割=18万円

税抜500万円の売上なら、50万円×2割=10万円

を税務署に納めるということです。

納めるのは、法人税や所得税と同じタイミングです。

なお、こちらの制度、ずっと続くわけではなく3年間の経過措置です。

具体的な日付でいうと「令和8年9月30日の属する課税期間まで」です。

個人事業主の場合、令和8年9月30日が属する課税期間は令和8年1月1日~令和8年12月31日なので、2割特例が適用できるのは令和8年12月31日までとなります。

3月末決算法人の場合は、令和8年9月30日が属する課税期間は令和8年4月1日~令和9年3月31日なので、2割特例が適用できるのは令和9年3月31日までとなります。

否定的な意見が多いインボイス制度です。

「本当は免税税事業者なのに、インボイス制度を機に致し方なく課税事業者になりました、、、。」

という方も多いと思います。

事務負担も、税負担も増えて大変!と感じられているかもしれません。

でも、事務負担は、

①じぶんが発行する請求書にインボイス登録番号を入れる

②年に1回、受取った消費税の2割を納める(3年間限定)

のふたつだけだし、

税負担は、

税抜900万円の売上なら、90万円×2割=18万円

税抜500万円の売上なら、50万円×2割=10万円

と、死活問題になるほどの金額ではありません。

大変なことは事実ですが、整理してみればそこまで大変ではない、大丈夫、ということは是非知っておいていただきたいところです。

とはいえご不安な方多いと思います。

そんなときは、専門家や税務署に相談してみましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^