法人設立・会社経営

倒産防止共済、令和6年10月から使い勝手...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

所得税が一定金額を超えると「予定納税」という名の前払いが必要になります。

7月と11月の年2回で、原則、前年の申告納税額の3分の1ずつを納付します。

※令和6年だけは9月と11月です。

「予定納税」は、今年も前年と同じだけの利益が出ることを前提に計算されるので、毎年同じくらいの利益が出ている、あるいは、増益しているなんて場合には問題ないんですが、前年に比べて大幅に利益が減っている場合には予定納税が大きな負担になってしまうことがあります。

そのような場合には予定納税を減らす「減額申請」なるものができますので、該当する方は検討しましょう。

まず、そもそも予定納税がかかってくるのはどんな人でしょう?

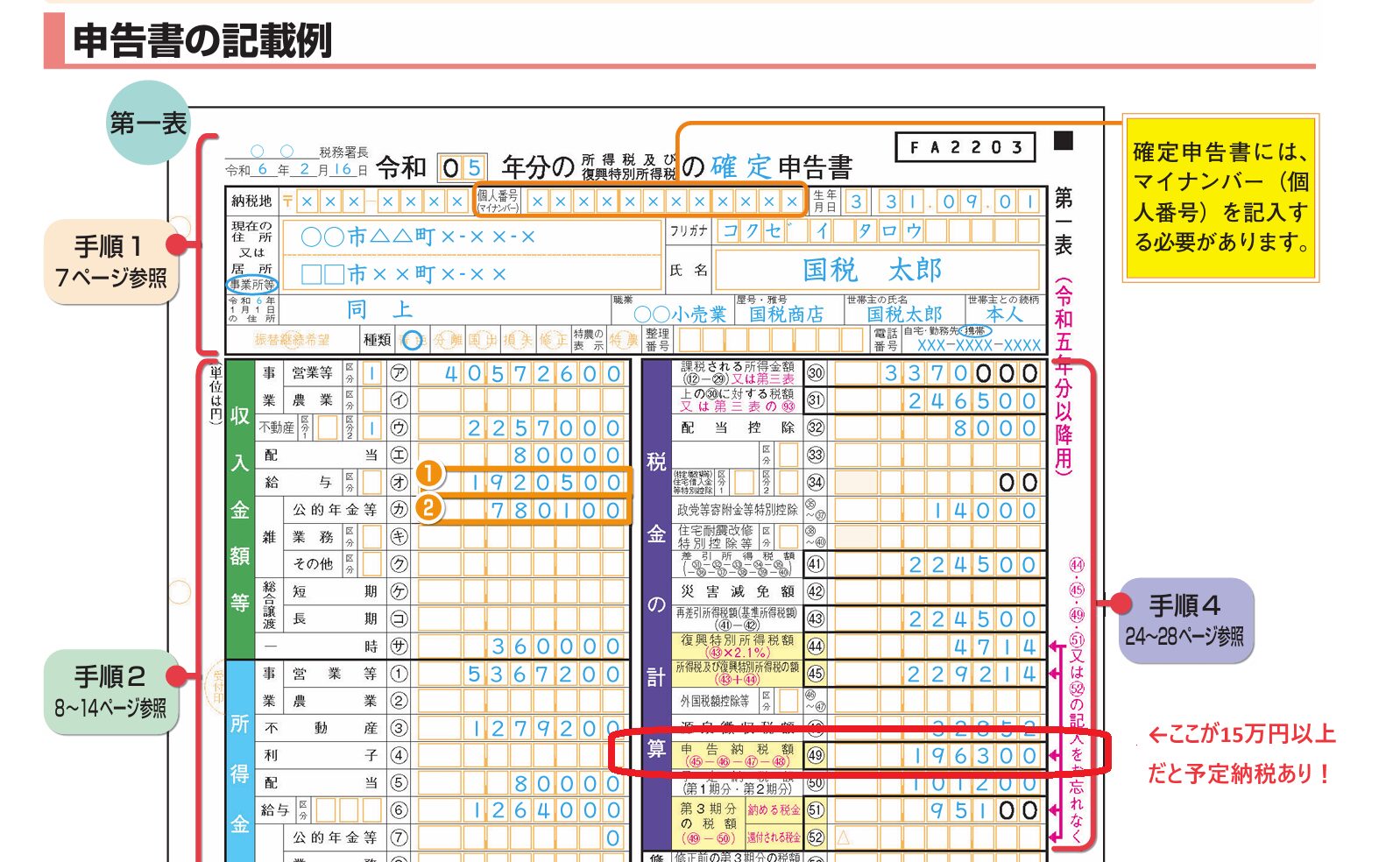

それは予定納税基準額が15万円以上となる人です。

多くの場合、予定納税基準額=申告納税額です。

確定申告書でいうと、下記、赤丸の部分です。

ここが15万円以上だと予定納税が必要となります。

※上記で「多くの場合」と言ったのは、譲渡所得の金額、一時所得の金額、雑所得の金額又は雑所得に該当しない臨時所得の金額など「経常的な所得」ではないものは予定納税基準額から省きますので、そういった所得が含まれている方はここが15万円以上であっても予定納税の対象とならない場合があるからです。

なお、予定納税はじぶんで計算して納めるようなものではなく、税務署が勝手に計算してくれます。

6月中旬頃、税務署から「所得税及び復興特別所得税の予定納税額の通知書」が送付されてきますのでそちらに記載された税額をそのまま納付します。(振替納税の手続きをしている方は口座振替されます。)

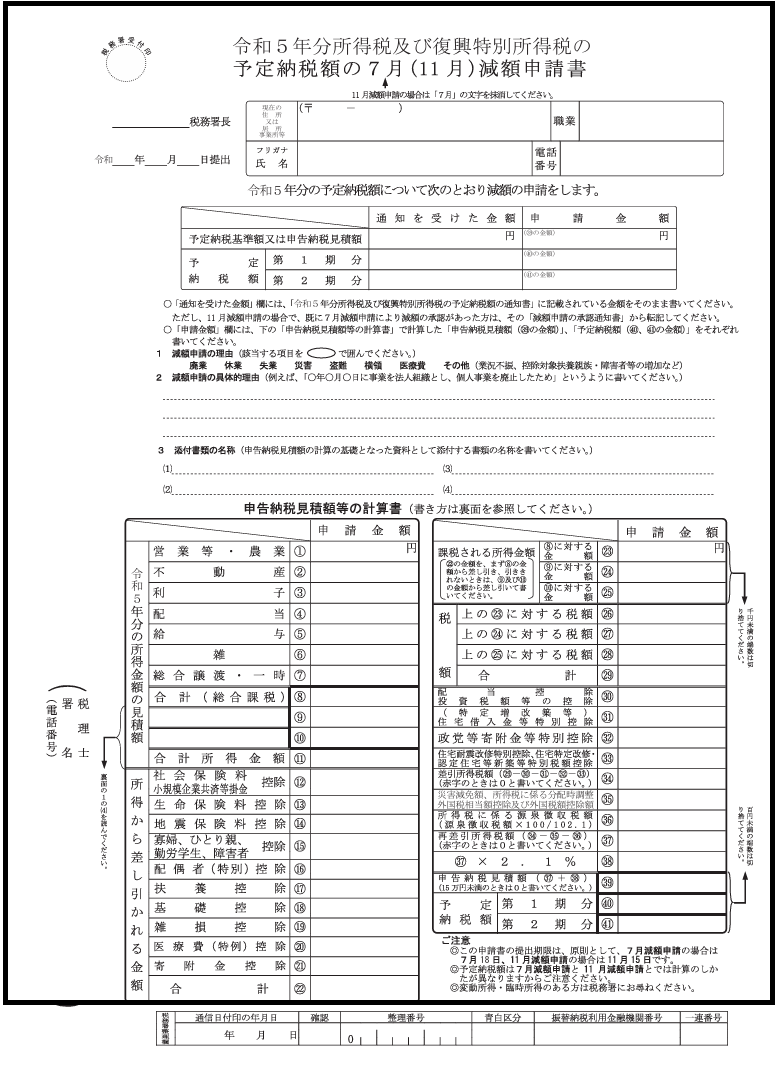

減額申請したい場合、「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」を税務署に提出します。

その際、「申告納税見積額の計算の基礎となる事実を記載した書類」(多くの場合、直近の試算表)を添付します。

申請書の書き方はとってもシンプルなので、裏面の「書き方」を参考にすれば簡単に記載できます。

ただ、他に注意点が二つほどあります。

それは

①提出期間が短い!

②直近の試算表が必要!

という2点。

まず、①提出期間が短い!について。

7月分から減額申請したい場合は7月1日~7月15日の間に、11月分から減額申請したい場合は11月1日~11月15日の間に申請書を提出する必要があります。

15日間ととっても短いです。

ぼんやりしていると過ぎてしまいますので気をつけましょう。

なお、7月に減額申請して認められた人はあらためて11月分につき減額申請をする必要はありません。

11月分の減額申請は、7月分については原則通りに納めていて、11月分だけを減額したい人が出すものです。

次に②直近の試算表が必要!について。

減額申請できる具体的な基準は、その年6月30日の現況による申告納税見積額が予定納税基準額に満たない場合です。(11月分だけ減額申請する人は10月31日の現況)

ということは、添付する「申告納税見積額の計算の基礎となる事実を記載した書類」(多くの場合、直近の試算表)は、6月分である必要があります。

カンペキな試算表である必要はないと思いますが、ある程度の精度は必要です。

早目に試算表を完成させられるよう事前に準備をしておく必要があります。

予定納税はあくまで税金の前払いなので、払いすぎたとしてもちゃんと戻ってきます。

しかも還付加算金という利息付きで。

なので、少額であればわざわざ手間のかかる減額申請はしなくてもいいと思いますが、金額が大きくて資金繰りに大きな影響がありそうだという人は検討してみましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^