生き方・考え方・プライベート

地域や社会に貢献するとかしないとか

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和6年6月から定額減税が始まります。

語彙力が無いので適切な表現方法が分かりませんが、うそ偽りのない感想を率直に言うと、「定額減税くそくらえ」ですね。

考えられる選択肢の中から「イチバン煩雑でイチバン不平等なやり方」をあえて選択したとしか思えない愚策です。

給与計算をする会社、確定申告をする個人事業主はとってもとっても大変です。

(もちろん各市町村も。)

正直なところ、絶対にもれや誤りは出てくるだろうなと思っています。

ただでさえ複雑化してきている年末調整に加えこの定額減税。

(ほかにも、インボイス制度や電子帳簿保存法も、、、)

国はわざと分かりにくく使いにくくして間違えるのを待ってるんじゃないかとすら思ってしまいます。

実際の事務作業はもちろん、この制度を理解する過程も含め、国民の負担を国はどう考えているのか。

愚痴を言っても始まらないのは百も承知です。

しかし、複雑すぎる制度や仕組みばかり作り続けて、国民が疲弊し続けているのになぜ気付かないのか、文句も言いたくなるってもんです。

・・・気を取り直して、本記事では給与計算する会社は何をすればいいのか?について解説します。

細かい要件やあまり想定されないケースを書き出すときりがないので、本記事では主要なポイントに焦点をしぼって解説します。

定額減税とは

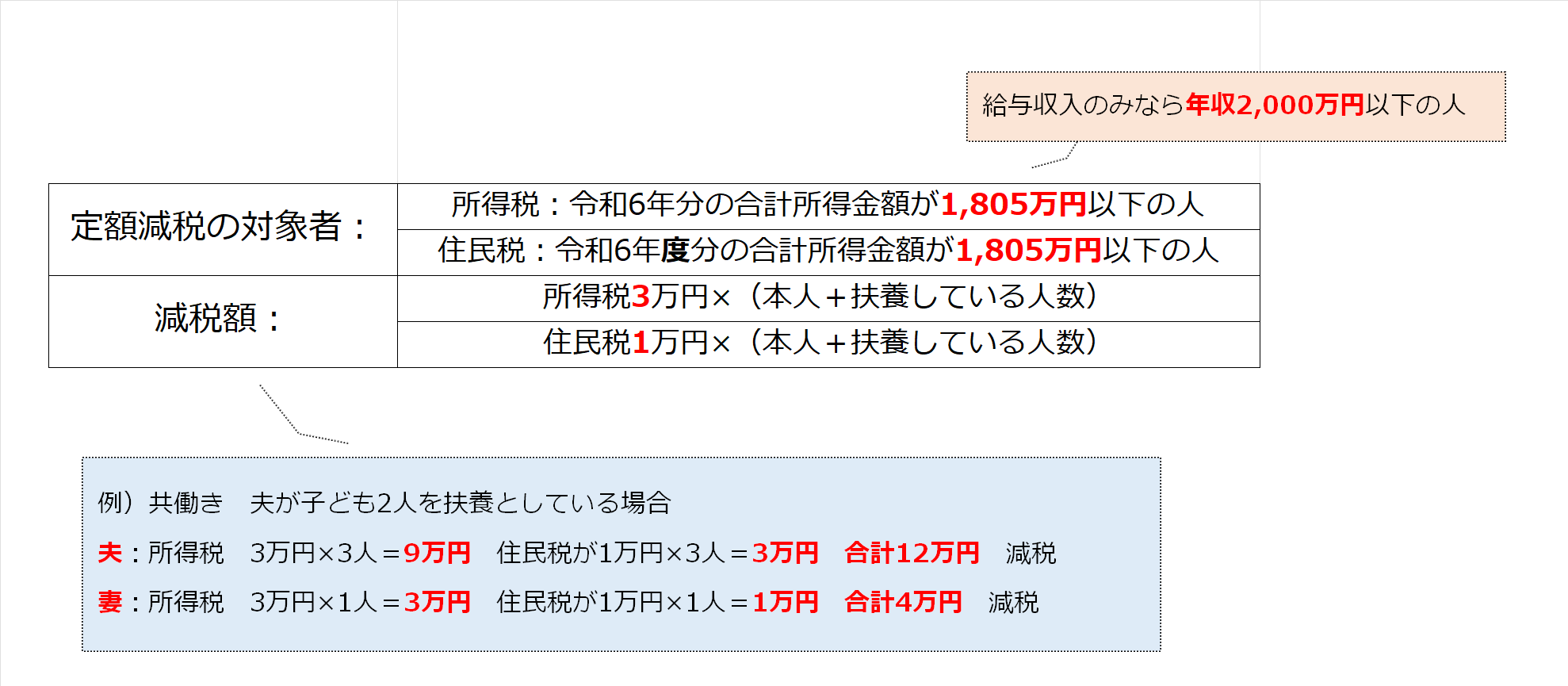

令和6年6月以降ひとりあたり所得税3万円、住民税1万円を減税しますよ。

ただし、年間の合計所得金額が1,805万円超の人は対象から外しますよ。

というものです。

政府は、この定額減税を導入した理由を「賃金上昇が物価高に追いついていない国民の負担を緩和するため」としています。

(ははっ、緩和される負担以上に事務コストかかっているのでは、、失笑)

まとめると次の通りです。

減税方法は「給与所得者」「年金受給者」「事業所得者等(確定申告する人)」で違い、本記事は「給与所得者」についての解説になります。

ひとりあたり所得税3万円、住民税1万円が減税されるわけですが、住民税は各市町村が計算してくれるので会社側で何かする必要はありません。

例年通り、通知書記載の金額を給与から天引きするだけでOKです。

(なお、6月は天引き0円、1万円減税した税額を7月以降11分割で天引きとなっています。)

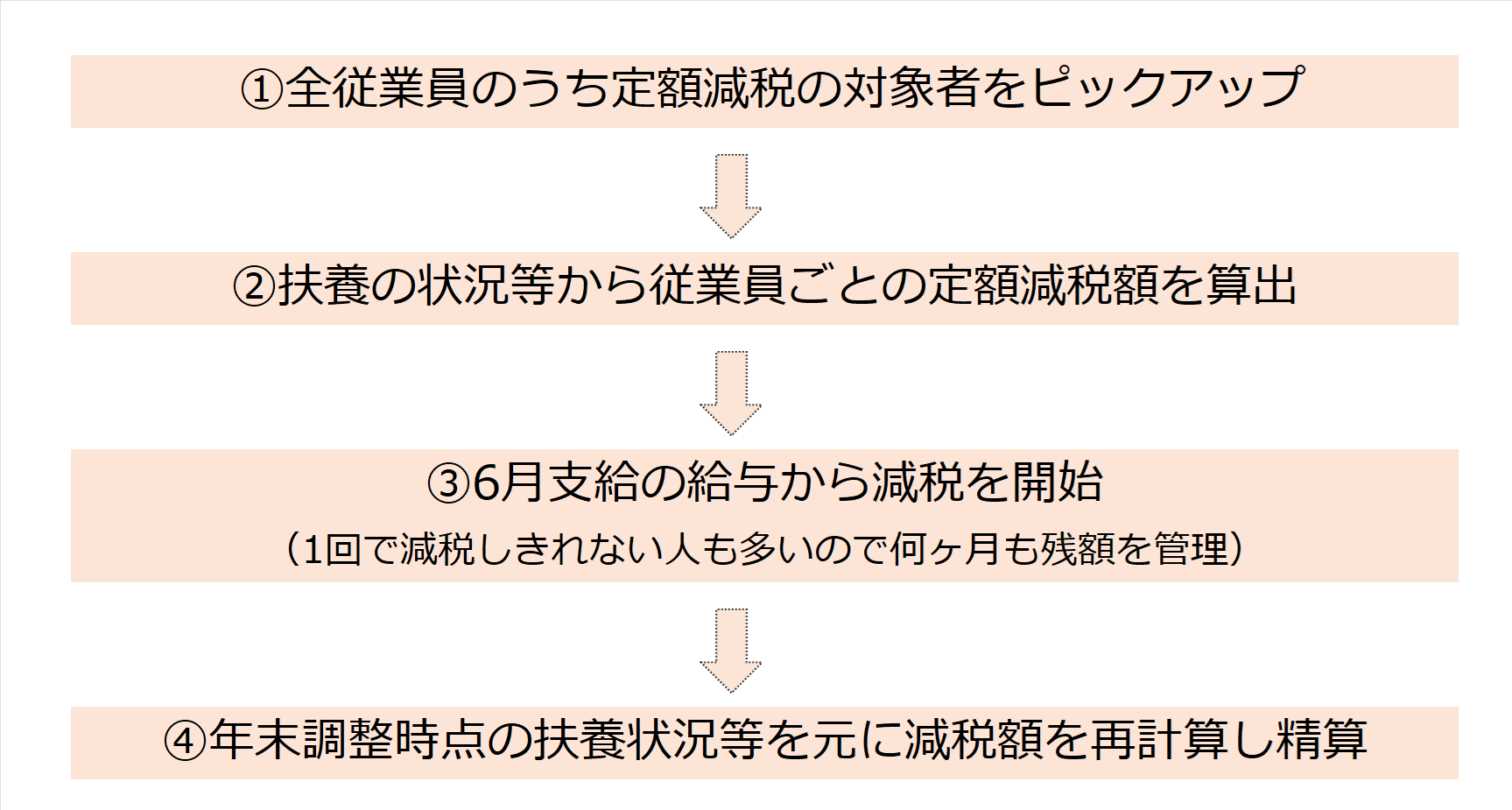

会社側がすべきことは所得税の計算です。

流れは次の通り。

それぞれについて詳しく確認していきます。

対象者は令和6年6月1⽇時点で勤務している人の内、甲欄が適用される居住者です。

ということは

・6月2日以降に勤務開始の人

・5月31日以前に退職した人

・乙欄の人

なんかは対象外です。

なお、合計所得金額1805万円超(給与収入のみなら年収2000万円超の人)は定額減税の対象外なんですが、給与計算をする段階で年収2,000万円超になることが分り切っていたとしても減税はしなければなりません。(令和6年分所得税の定額減税Q&A 2‐2所得制限を超える人に対する定額減税 参照)

減税してしまった分は、確定申告により返金します。

(ははっ、いってこい。なんでしょうこの無駄な作業、、失笑)

ひとりあたり所得税3万円、住民税1万円が減税されるわけですが、本人だけでなく「同一生計配偶者」と「扶養親族」の分も減税されます。

それを踏まえてひとりひとりの定額減税額を算出します。

例えば専業主婦の奥様とこども2人がいる場合の夫の定額減税額は、本人3万円+扶養している人3人×3万円=12万円となります。

なお、「同一生計配偶者」と「扶養親族」は具体的に下記のことをいいます。

(生計が一であることが前提)

「同一生計配偶者」・・・合計所得金額48万円以下の配偶者で青色事業専従者または白色事業専従者以外

「扶養親族」・・・合計所得金額48万円以下の人(配偶者以外)

合計所得金額48万円以下とは給与収入のみの場合は年収103万円以下の人です。

気を付けるポイントはふたつ。

それは

「16歳未満の子どもも定額減税の対象になる」

「青色事業専従者等は対象外」

という2点。

まず「16歳未満の子どもも定額減税の対象になる」について。

通常、所得税の計算をするときには16歳未満の扶養親族は控除対象外なんですが、今回の定額減税の計算をする上では16歳未満も対象です。

もらさないようにしましょう。

つぎに「青色事業専従者等は対象外」という点。

同一生計配偶者や扶養親族に、青色事業専従者や白色事業専従者は含まれません。

よって定額減税の対象外となります。

専従者であっても本人は定額減税の対象となるので、ある程度お給料が出ている専従者であれば本人が減税されるので問題ありません。

しかし、月8万円など少額の給与しかもらっていない専従者の場合は、本人からひく所得税はなく、さらに「同一生計配偶者」や「扶養親族」にもなれないので世帯主も減税されない、ということになります。

(さらには、世帯主に収入があるということは住民税非課税世帯にもならないわけで給付もない。)

不平等極まりない、、怒

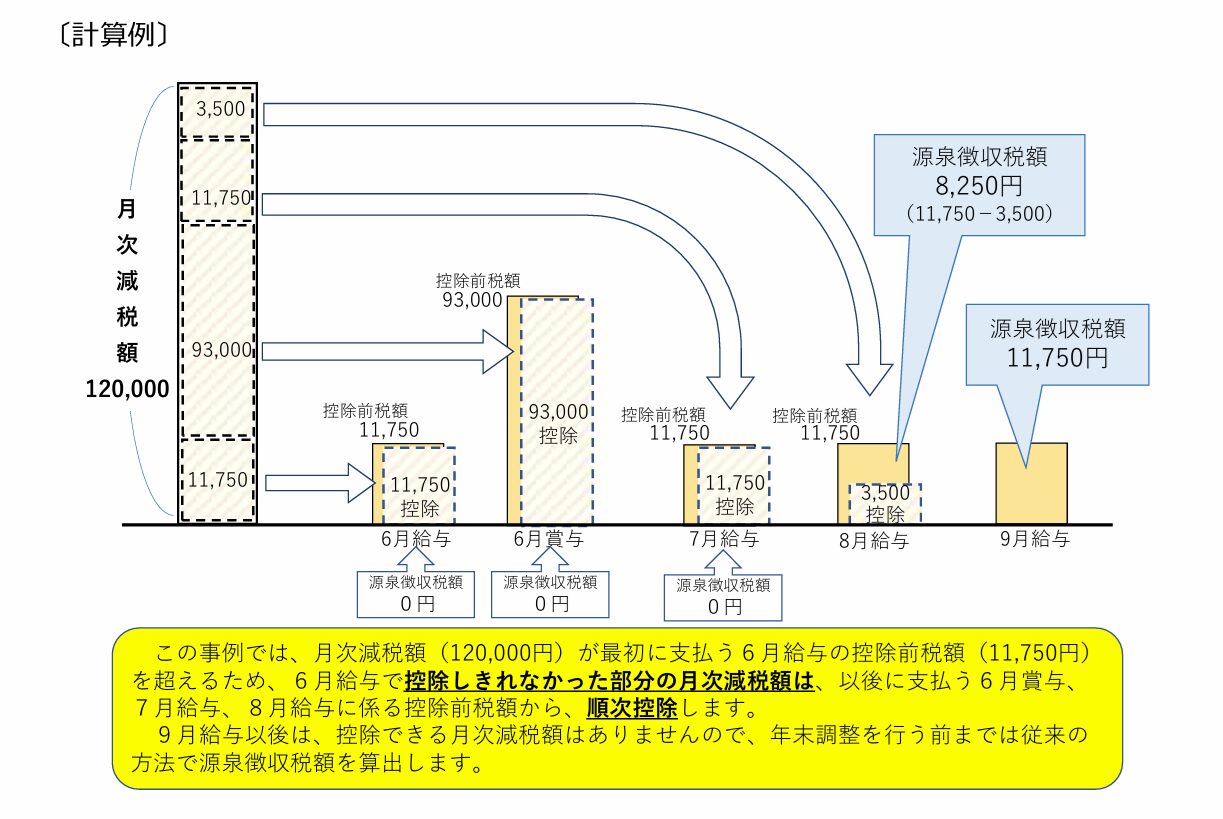

定額減税額が確定したらその金額を本来控除すべき所得税額からひきます。

例えば定額減税額30,000円、6月給与から天引きされる本来の所得税額31,000円という人がいた場合、6月給与から天引きされる所得税額は31,000円-30,000円=1,000円ということです。

6月給与だけで定額減税額の全額がひける人はそれで終わりですが、ひききれる方は少ないです。

その場合、7月以降もひききれるまで減税が続きます。

よって、7月以降もどれだけの定額減税額が残っているのかを管理し続ける必要があります。

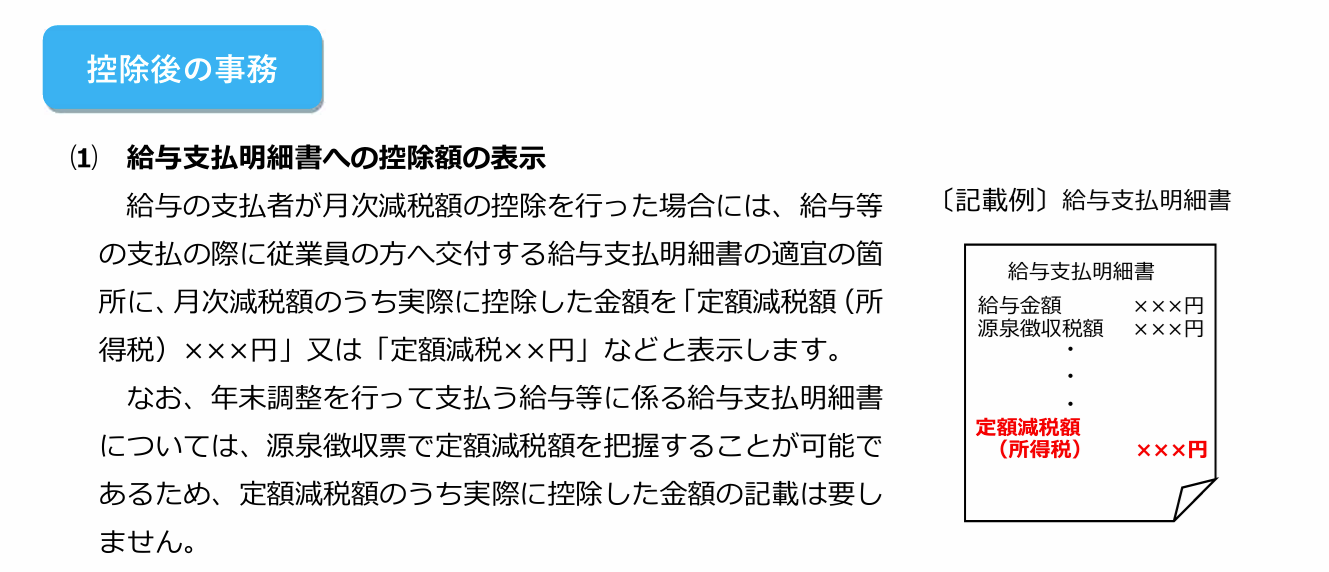

そして、給与明細には定額減税された金額が分かるように表記をする必要があります。

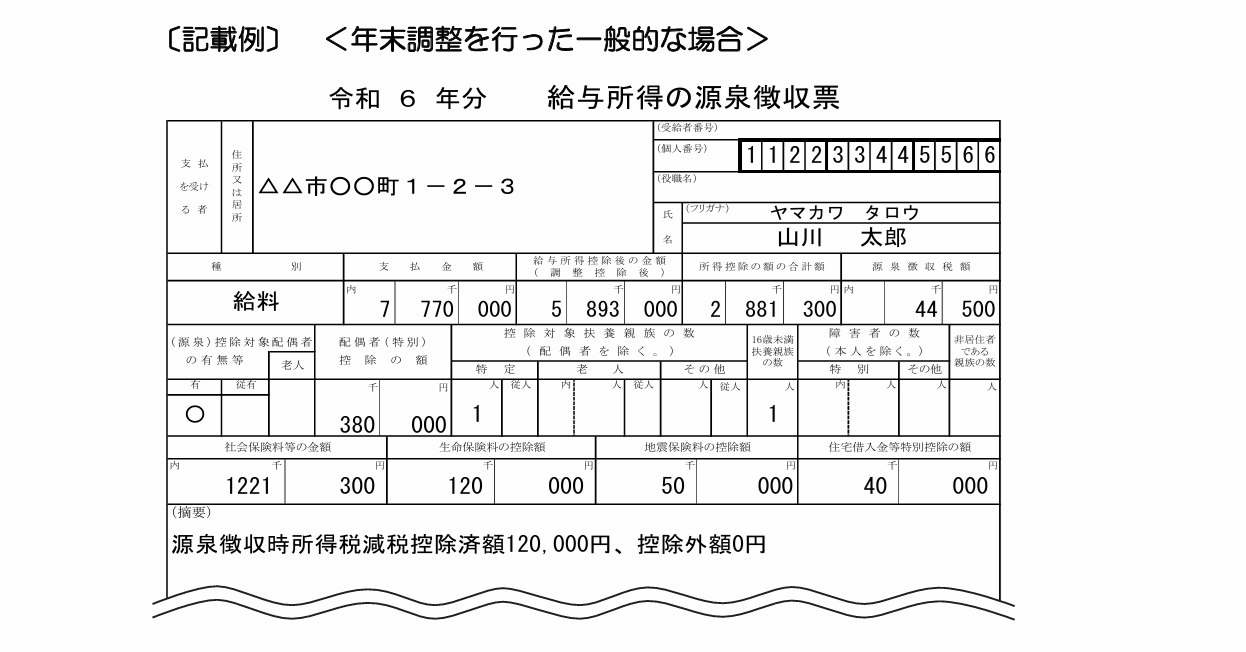

所得税の定額減税は令和6年分の所得について行われるものです。

ですので、一旦は上記の通り令和6年6月1日時点の状況で定額減税を行いますが、最終的には年末調整時点の定額減税額に基づき、年間の所得税額との精算を行います。

結果を源泉徴収票に記載します。

年末調整時の対応についての詳細は令和6年9月頃から国税庁HP「年末調整がよくわかるページ」にて随時掲載予定とのことです。

冒頭述べた通りですが、この定額減税、考えられる選択肢の中から「イチバン煩雑でイチバン不平等なやり方」をあえて選択したとしか思えない愚策です。

記事内で触れた部分以外にも、二重減税がOKになっちゃうパターンがあったり(給与と年金)、年収2000万円超以外にも一旦減額されるけど後から結局返すことになるパターンがあったり(給与と事業)、不平等な部分、意味のない金額のいってこいなど突っ込みどころは盛りだくさんです。

決ってしまったことに(所得税法等の一部を改正する法律(令和6年法律第8号))文句をつけたところでどうしようもないことは百も承知ながら、黙って従うにはあまりにもひどすぎる政策。

イチ田舎の税理士が苦言を呈したところで誰に何の影響を及ぼすこともないのは分かっていますが、、、。

会社にも個人事業主にも大きな負担を強いるこの制度。

粛々と従うことはできませんでした。

とはいえ現実にはこの制度に適応しなければなりません。

本記事が少しでもその手助けになれば幸いです。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^