生き方・考え方・プライベート

美意識低めの40代後半が、初めてネイルサ...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

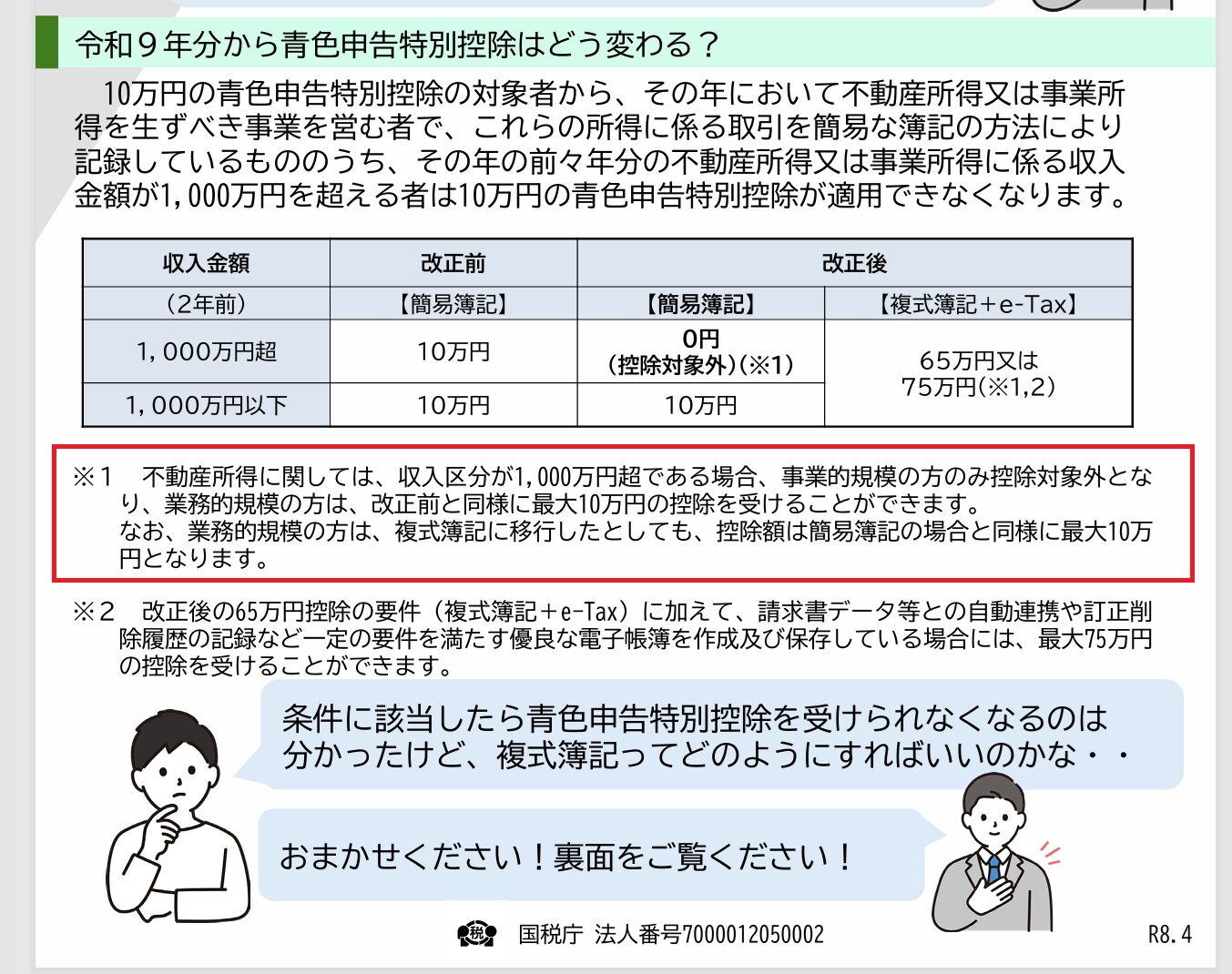

2027年(令和9年)から青色申告特別控除の金額が大きく変わります。

最高控除額が65万円→75万円に引き上げられる一方、現行の55万円控除の区分はなくなり、紙申告のままだと控除額は55万円→10万円まで下がるという、かなりインパクトの大きい改正です。

本記事では、事業所得と不動産所得の2パターンに分けて、改正のポイントと注意点を整理していきます。

事業所得の改正点を一覧にしたものがこちら。

複式簿記の場合は、貸借対照表(BS)と損益計算書(PL)の両方の作成が必要で、簡易簿記の場合は、基本的に損益計算書(PL)のみの作成でOKです。

ポイントは3つ。

複式簿記+紙申告の場合、現状55万円の控除が受けられますが改正後は10万円に。

e-Tax申告に変更すれば65万円の控除が受けられます。

提出方法の違いで、10万円控除になるか65万円控除になるか。

この差は大きいです。

今回の改正でイチバン影響が大きいのはこの層です。

75万円控除を受けるには、複式簿記+e-Tax+優良な電子帳簿が必要です。

優良な電子帳簿とは、ざっくりいうと、訂正・削除の履歴が残り、取引日・金額・取引先で検索できるなど、一定の要件を満たした帳簿のこと。

実務的には、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証した会計ソフトを使うのが分かりやすいです。

なお、freee、マネーフォワード、弥生など、個人事業主の方がよく利用している会計ソフトは対応しています。

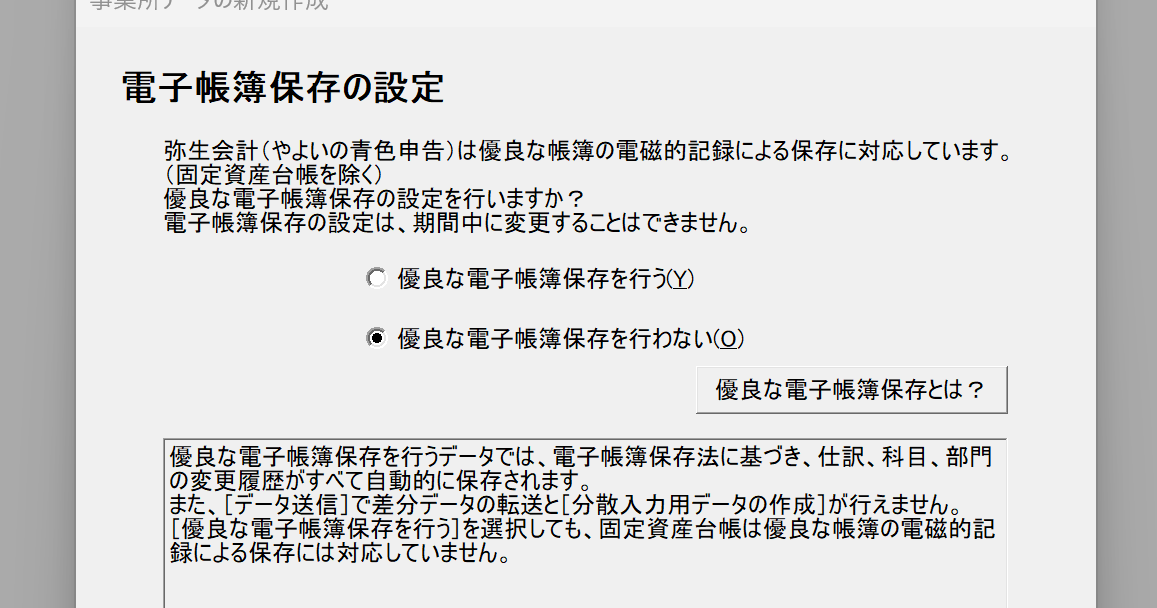

わたしが利用している弥生会計デスクトップ版の場合は、新規作成や翌期更新の際に「優良な電子帳簿保存を行うか行わないか」のチェックボックスが出てきます。

ここで、「優良な電子帳簿保存を行う」にチェックをすればOKです。

なお、優良な電子帳簿保存をする場合は、税務署への届出も必要です。

提出期限は、原則としてその年分の確定申告期限です。

つまり、2027年(令和9年)から適用を受けたい場合、提出期限は2028年(令和10年)3月15日ということ。

事前届出ではないので安心ですが、帳簿付け自体は年初の取引から対応が必要ですので注意しましょう。

なお、無理して75万円控除を目指す必要はありません。

改正後も65万円控除という区分は残ります。

65万円控除のままで良いという方は、今のまま(つまり複式簿記+e-Tax)何も変えなくても全く問題ありません。

前々年分の事業所得の収入金額が1,000万円を超える場合、簡易簿記のままだと10万円控除が受けられず0円となります。

事業所得で10万円控除しか受けていないという方は現実的にそう多くないかと思いますが、該当する方は「複式簿記+e-Taxに移行すべきか」は検討しておいた方がよいでしょう。

不動産所得の場合は、事業所得より少しだけ複雑です。

というのも、不動産所得には事業的規模と業務的規模という区分があるからです。

不動産所得には、事業所得にはない「規模」による区分があります。

いわゆる「5棟10室基準」がよく知られていますが、おおむね次のように判定します。

・事業的規模:独立した建物なら5棟以上、アパート・マンションなら10室以上を賃貸している場合など

・業務的規模:上記に満たない小規模な不動産賃貸(例:区分マンション1〜2室の賃貸など)

事業的規模の方は、事業所得と同じルールが適用されます。

ポイント3つは事業所得と同じです。

紙申告のままだと控除額が大きく下がり、75万円控除を受けたいのであれば優良な電子帳簿が必須に。

また、簡易簿記で前々年の不動産収入が1,000万円を超える方は、10万円控除は使えなくなります。

業務的規模の不動産所得については、今回の改正による影響はありません。

ポイントは2つです。

① 収入1,000万円超でも10万円控除は受けられる。

今回、簡易簿記による10万円控除の対象が縮小されますが、不動産所得については、対象となるのは事業的規模の方のみです。

そのため、業務的規模の方であれば、収入が1,000万円を超えていても、従来どおり10万円控除を受けることができます。

② 複式簿記に移行しても控除額は10万円のまま。

65万円控除や75万円控除は、事業的規模であることが前提です。

そのため、業務的規模の方が、複式簿記で記帳し、e-Taxに対応したとしても、控除額は10万円のままです。

というわけで、業務的規模の場合、控除額が0円に減らされることも、逆に65万円や75万円に増えることもありませんので、現状のままで特に問題ありません。

今回の改正は、影響がある方とない方がはっきり分かれます。

特に注意が必要なのは、現状55万円控除を受けている方。

2027年(令和9年)以降、紙申告のままであれば10万円控除となり、e-taxにすれば65万円控除。(さらに優良な電子帳簿にすれば75万円控除。)

一方で、業務的規模(5棟10室未満)の不動産所得で10万円控除を受けている方は、特に影響はありません。

まずは、「じぶんがどこに当てはまるのか」を確認するところから始めましょう。

注1)改正前の65万円控除の要件は、厳密には「e-Taxまたは優良な電子帳簿」です。

ただ、優良な電子帳簿によりこの要件を満たしている方はかなり少ないと考えられるため、本記事では「e-Tax」のみ記載しています。

注2)75万円控除の要件は、厳密には「優良な電子帳簿」のほか、特定のシステムを利用して電子取引データを一定の要件で保存する場合も含まれます(令和8年度税制改正大綱55頁)。

ただし、実務上は「優良な電子帳簿」で対応するケースが多いと考えられるため、本記事ではそちらを前提に記載しています。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^