相続

二世帯住宅に小規模宅地等の特例は使える?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

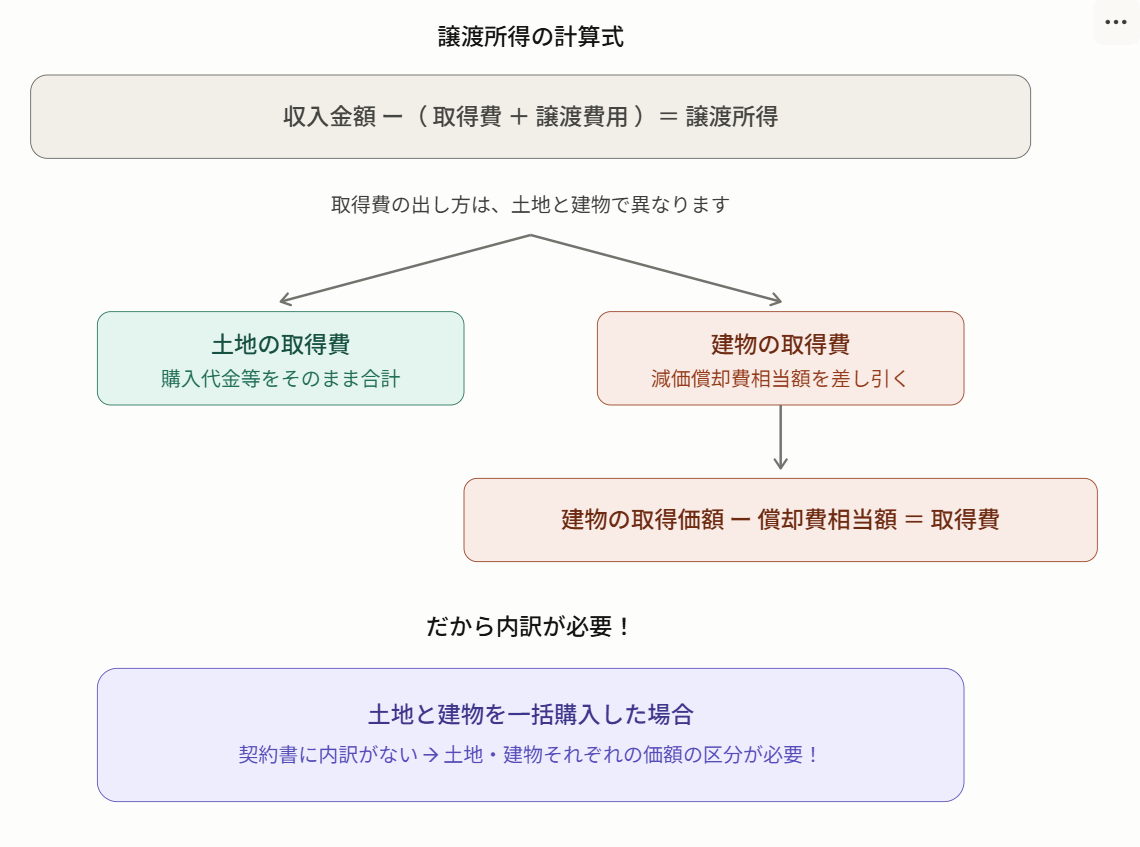

土地や建物を売却したときの利益(譲渡所得)は、次の算式で計算します。

収入金額 ー (取得費 + 譲渡費用) = 譲渡所得

この「取得費」なんですが、土地と建物で出し方が異なります。

よって、土地がいくらで建物がいくらなのか、その内訳が必要です。

ただ、土地と建物を一括で購入した場合、内訳が分からないことがよくあります。

その場合、どうやって区分したらいいのか?につき解説します。

土地は、年数の経過とともに価値が減るというものではないため、購入代金や購入手数料などをそのまま合計した金額が取得費になります。

一方、建物は年数が経つにつれて価値が下がっていくものなので、購入金額から、その価値の減少分(=減価償却費相当額)を差し引いた金額が取得費になります。

売買契約書などに、土地がいくら、建物がいくらとはっきり記載されていればいいんですが、記載されていない場合も多いです。

その場合の、具体的な按分方法は次のとおりです。

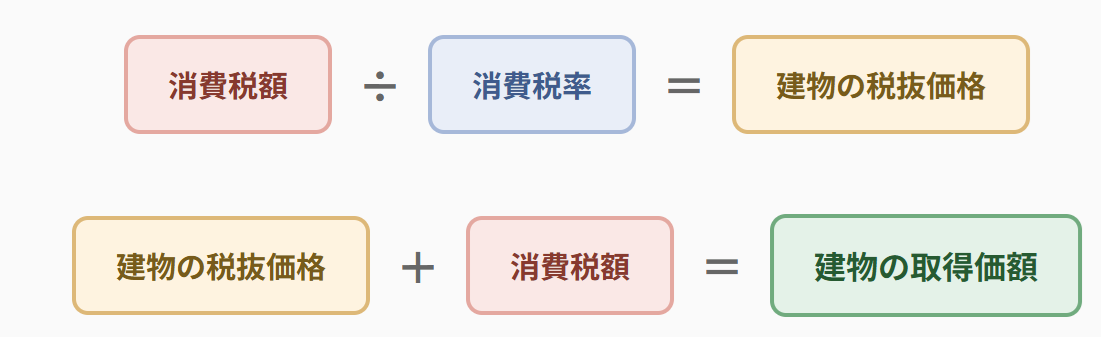

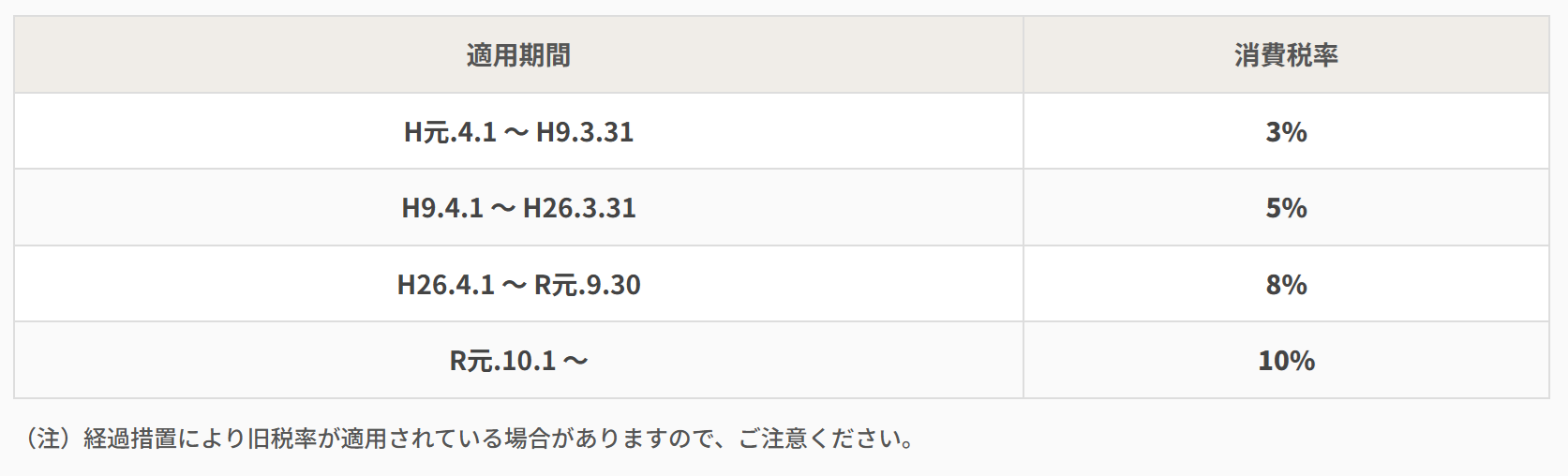

消費税は建物には課されますが、土地には課されません。

よって、売買契約書に消費税額が記載されている場合には、そこから逆算して建物の取得価額を算出します。

そして、総額から建物の取得価額を差し引いて土地の取得価額を出します。

具体例

この場合の計算は次のとおりです。

(建物)600,000円 ÷ 3% = 20,000,000円

20,000,000円 + 600,000円 = 20,600,000円

(土地)50,000,000円 ー 20,600,000円 = 29,400,000円

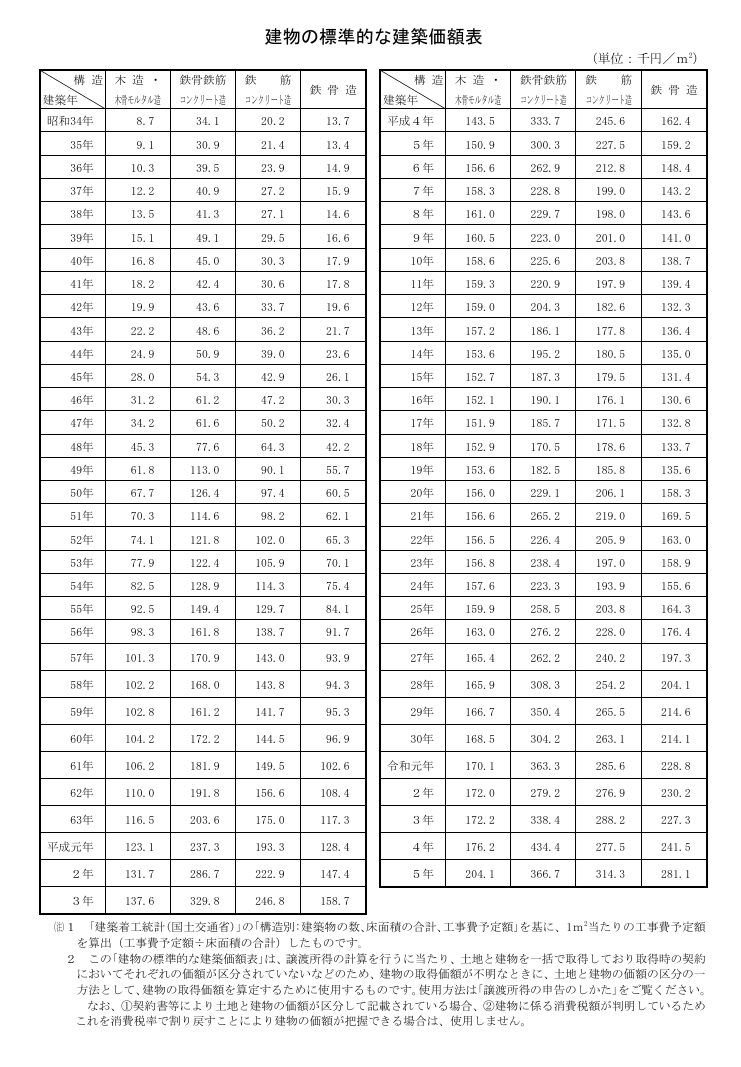

消費税額の記載がなく売買契約書から逆算することができない場合は、購入時の時価の割合で区分します。

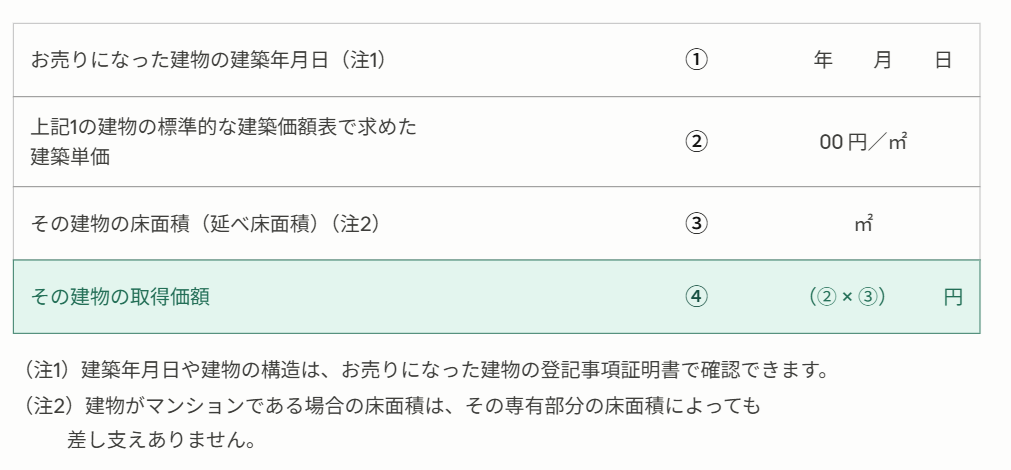

この場合の区分方法として、「建物の標準的な建築価額表」を基に建物の取得価額を求め、差額を土地の取得価額とする、という方法を使うことができます。

新築の場合は、下記の表にそって求めます。

具体例

この場合の計算は次のとおりです。

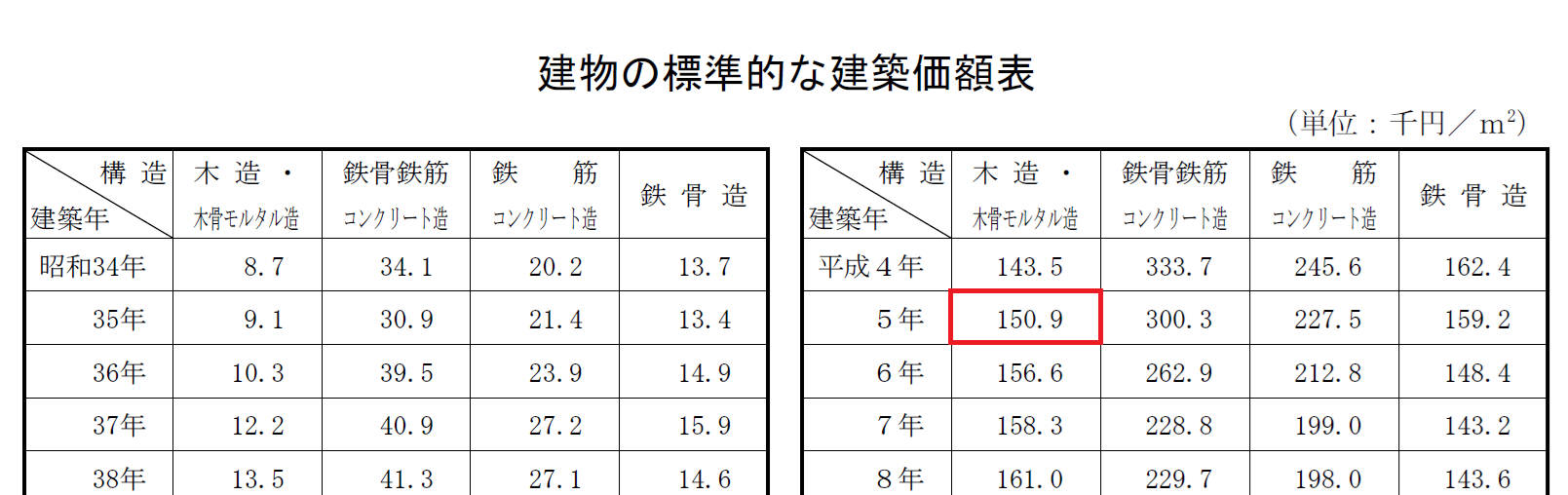

(建物)150,900円 (上記表より)× 100㎡ = 15,090,000円

(土地)50,000,000円 ー15,090,000円 = 34,910,000円

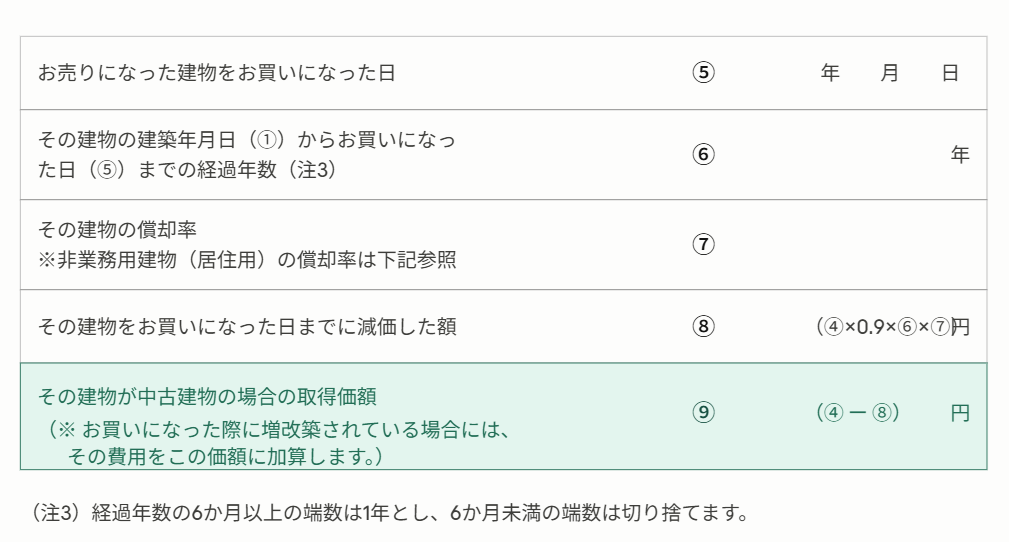

中古の場合は、新築の場合の計算に加えて、次の表の通り、取得までの期間に減価した額を考慮します。

具体例

この場合の計算は次のとおりです。

(建物)150,900円 × 100㎡ = 15,090,000円・・・④

15,090,000円×0.9×10年×0.031=4,210,110円・・・⑧

15,090,000円-4,210,110円=10,879,890円

(土地)50,000,000円 ー10,879,890円 = 39,120,110円

ご紹介した2つ以外にも、現実的な方法として、購入時の固定資産税評価額の割合で按分する方法などもあります。

まずは手元の資料を確認しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^